6.5.2022 USA:n keskuspankki FED aloitti viime keskiviikkona talouden suunnanmuutoksen historialliseksi lukeutuvalla korkojen leikkaamisella. Reaalikorot eli keskuspankkikorko vähennettynä inflaatiolla on vielä syvällä miinuksella, joten edelleen ollaan siinä mielessä elvyttävässä talouspolitiikassa.

Neljä tärkeintä ja suurinta keskuspankkia ovat FED, EKP (Euroopan keskuspankki), Japanin pankki (BOJ) ja Kiinan kansanpankki (PBOC). Vuonna 2007 ennen suurta talouskriisiä oli näiden pankkien yhteenlaskettu tase 5 000 miljardia dollari. Nyt se 31 500 miljardia dollaria.

Inflaatio on noussut globaaliksi ongelmaksi. Viereinen kuva kertoo punaisella viivalla, kuinka inflaatio on noussut euroalueella. Sininen viiva kertoo EKP:n kolmen kuukauden takaisesta ennusteesta minne inflaatio oli kulkeutumassa. Tämän käsityksen mukaan inflaatio palautuisi tavoitelukuihin 2 %:ia ensi vuonna. Käsitys on täysin epärealistinen.

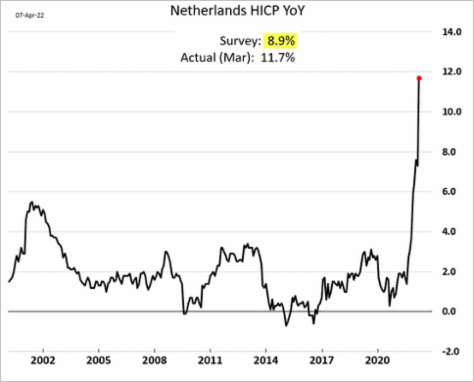

Alhaalla vasemmalla nähdään, kuinka inflaatio on kehittynyt Hollannissa. Maassa on taloudellinen kehitys yleensä ollut hyvin kontrollissa. Viime kuussa inflaatio oli 11,1% ja kehitys on saanut pystysuoran kehityksen luonteen. Ja tässä ei ole vielä otettu huomioon NATP-maiden asettamia hurjapäisiä sanktioita maailman suurimmalla raaka-aineiden tuottajalle Venäjälle. Infaatiokehitys on ollut odotettavissa keskuspankkien toista vuosikymmentä kestäneen yltiöpäisen rahanpainannan jälkeen.

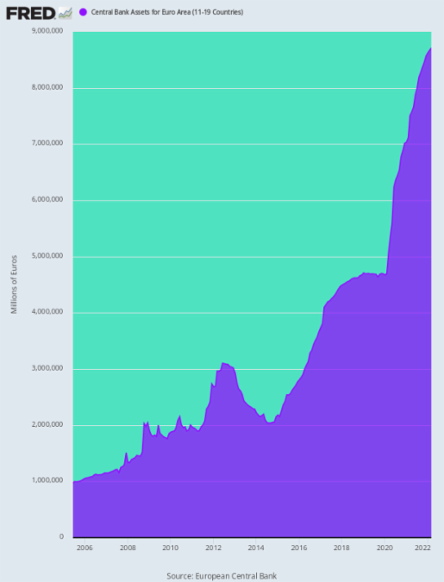

Kuvassa oikealla alhaalla on EKP taseen kehitys vuodesta 2005 tähän päivään asti. Tase on tänä aikana noussut 1000 miljardista eurosta 8700 miljardiin euroon. Tämä vastaa 14,1 %:n keskimääräistä vuosinousua 16,5 vuoden aikana.

Koko tämän vuosisadan alun on keskuspankkien talouspolitiikka ollut epäonnistunutta. Ne ovat luoneet keinotekoisen kysynnän laskemalla liikkeelle suuren määrän rahaa. Kiinan tuotantokoneisto on pystynyt tyydyttämään tuon lisääntyneen kysynnän, mutta nyt myös Kiinalla on tuotannossaan lisääntyviä ongelmia.

Vaikka euroalueen nimellinen bruttokansantuotteen (BKT) nousu on ollut tuona 16 vuoden aikana 49 %:ia on todellinen BKT ollut 17 %. Vuositasolla tämä merkitsee 2,48 % ja 1 %. Tämä merkitsee sitä, että reaalinen BKT:n nousu on vain 7 %:ia siitä noususta mitä EKP on nostanut tasettaan.

Japani on samanlaissa laskuissa aivan omaa luokkaansa; BOJ:n tase on kasvanut viimeiset 23,5 vuotta 10,1 % vuodessa ja samalla nominaalinen BKT on kasvanut 0,05 % ja todellinen BKT 0,6 % vuodessa. 23,5 vuodessa on BOJ:n tase kasvanut huikeat 202 kertaa nopeammin Japanin nimellinen BKT!

Keskuspankit ovat olleet kilpajuoksussa siitä, kuka pääsee nopeammin pohjalle. Tästä seuraa lukuisia epämielyttäviä taloudellisia ja rahapoliittisia seuraamuksia. Tämä tulee osoittautumaan kohtalokkaaksi osakemarkkinoille ja dollarille.

11.5.2022 Viime viikolla Euroopan komission presidentti Ursula vo der Leyen antoi enhdotuksen, että EU lopettaisi Venäjän öljyn ostamisen seuraavan kuuden kuukauden aikana. Se on osa tähän mennessä tiukinta sanktiopakettia Venäjää vastaan.

EU saa likimäärin neljänneksen öljystä ja 40 % kaasusta Venäjältä, joten tällä sanktiolla on suuri merkitys polttoainevarastoihin ja -hintoihin Euroopassa. Mutta sillä on myös heijastevaikutuksensa polttoaineen ja energian hintaan kaikkialla maailmassa. Venäjän öljytuontanto vastaa 10 %:ia koko maailman tuotannosta ja se on maailman suurin kaasun viejä.

USA:ssa on energian hinta noussut virallisen tiedon mukaan (Bureau of Labor Statistics) 32 % vuodessa. Bensiinin hinta on noussut 48 %. Jos EU:n sanktioehdotus menee läpi nousee polttoaineen ja energian hinta tätäkin nopeammin. Maailman Pankki odottaa globaalin energian hinnan nousevan 50 % vuonna 2022.

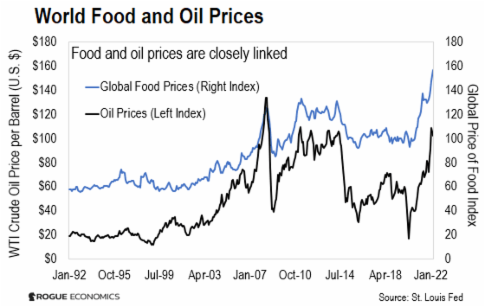

Energian hinnan nousu ei lisää ainoastaan polttoaine- ja asuntojen lämmityskustannuksia vaan vaikuttaa paljon mm. ruuan hintaan. Oheisessa kuvassa nähdään kuinka ruuan ja energian hinta ovat liikkuneet samassa tahdissa viimeiset 30 vuotta. Varsinkin viime vuosikymmenen aikana ovat hinnat vaihdelleet hyvin samanainakaisesti. Tämä on hyvin loogista, sillä ruoka tuotetaan energian avulla.

Ruuan tuotanto hyödyntää erityisesti fossiilisia polttoaineita. Öljyä käytetään torjunta-aineiden valmistamiseen ja ruuan pakkauksissa. Kaasua käytetään lannotteiden valmistamiseen. Kumpaankin käytetään sähkön tuotantoon ruokateollisuudessa. Energiaa tarvitaan myös ruuan siirtämiseen kauppiohin. Kun energian hinta nousee, ruuan hinta sekä nousee että sen saatavuus heikkenee. Kun ruuan hinta nousee, kuluttajat vähentävät ruuan ostomääriä. Tällöin tuottajat vähentävät tuotantoa mikä edelleen nostaa ruuan hintaa.

Venäjän ja Ukrainan välinen sota on edelleen kasvattunut energian hintaa juuri kun oltiin avaamassa pandemian aiheuttamia sulkuja. Yhdistyneen kansakuntien FAO (United Nations’ Food and Agricultural Organization) arvioi ruuan hinnan olevan korkeimmillaan vuosikymmeniin. FAO:n hintaindeksin mukaan nykyinen hinta on korkeampi kuin 1970-luvulla jolloin viimeksi oli suuri hintapiikki. Tällöin öljyntuottajat (OPEC) asettivat öljyvientikieltoja. Kiellot oli asetettu niitä vastaan, jotka tukivat Israelia Yom Kippurin sodassa. Tämän vuoksi öljyn hinta nousi globaalisesti 300 %. Samalla inflaatio nousi mm. USA:ssa 11 %. Tämä aiheutti pulaa leivästä vuonna 1974, suolasta 1975 ja uudelleen leivästä vuonna 1977. Tämän hetken öljyshokin seuraukset ovat suurella todennäköisyydellä samanlaiset.

Nyt käydään sotaa geopolittisesti tärkeällä alueella. Öljyn hinta on tänä vuonna noussut 36 % ja nousu jatkuu. Polttoaineiden hinta tulee olemaan korkeampi ja samoin ruuan hinta lähikuukausina.

20.5.2022 Markkinat ovat tottuneet siihen, että oli yhtiöiden tulokset mitä tahansa, keskuspankit tulevtyat ja pelastavat markkinat. Näin on nousu jatkunut ja jatkunut. Nyt ollaan vaiheessa, jolloin keskuspankit eivät tule enää apuun ja se näkyy siitä, että hetki hetkeltä ollaan yhä varmemmin men laskumarkkinoille, joka tullee kiihtymään lähiaikoina.

USA:n keskuspankki FED on tehnyt näin vuosina 2009-2018 ja 2020- vuoden 2022 alkuun. Edelleen sitkeimmät sijoittjat ovat ostaneet laskuista, vaikka ollaan jo selkeästi laskutrendissä. Oheinen kuva USA:n SP500 indeksistä kertoo selvästi tilanteen. Nousutrendi, joka alkoi vuoden 2020 maaliskuussa on päättynyt, kun sininen trendiviiva meni rikki ja nyt on osakeindeksi rikkonut tärkeän tukilinjan (punainen viiva).

Jos nyt sijoittaja odottaa keskuspankkien pelastavan kurssin jälleen, joutuu pahasti pettymään. Tämän hetkinen tilanne poikkeaa aikaisemmasta siinä, että inflaatio on noussut nopeasti melkoisiin lukemiin. Kysyntä ja tarjonta määräävät markkinahinnan. Nyt tuotteiden jakeluketju on useimpien tuotteiden kohdalla rikki ja kun esim. FED on pumpannut viimeisten kahden vuoden aikana markkinoille 11 000 miljardia dollaria, ei lisääntynyt kysyntä kohtaa heikentynyttä tarjontaa. Tämä on johtanut inflaation karkaamiseen.

FED ei voi tehdä mitään öljyn, tinan, kuparin ja muiden raaka-aineiden pulalle. Samoin FED ei voi mitään sille, että kulketusalan työntekijöistä on huutava pula. Ainoa tapa hoitaa inflaatio on estää kysyntä aiheuttamalla taantuma. Osakemarkkinat ovat nyt FED tärkeyslistalla häntäpäässä.

Osakkeet ovat siis aloittaneet laskunsa, vaikka inflaatio on yli 8 % ja korot vasta yhden prosentin tietämillä. Kaiken lisäksi FED ei ole vielä edes aloittanut taseensa alentamista. Hurjimmat laskumarkkinat ovat vielä edessäpäin. Minkälaiset ovatkaan markkinat kun FED on nostanut koron 5 prosenttiin ja tiputtanut tasettaan 9000 miljardista dollarista 1000 miljardiin dollariin.

31.5.2022 Keskuspankit tavoittelevat tällä hetkellä ensimmäistä koordinoitua yritystä talouden kiristämiseksi 10 vuoteen. Syynä on inflaatio, joka on nyt globaali-ilmiö. Kun se inflaatio pääsee vauhtiin se ilmenee kaikkialla.

Velkakirjojen korot ovat nousseet, kun inflaatio kasvaa. Tämän vuoksi keskuspankit ovat pakotettuja kiristämään talouspolitiikkaansa. Tämä ei ole kuitenkaan hidastanut inflaatioita saati sitten pysäyttänyt.

Maaliskuussa USA:n kahden vuoden valtion velkakirjan korko oli 2 %:n seutuvilla ja liikkuu nyt 2,5 %:ssa. Tämä on melkoinen liike yhdelle maailman tärkeimmistä velkakirjoista. Velkakirjojen korkojen liikkeitä ei voi verrata osakkeiden liikkumiseen. 2 %:n liike velkakirjojen koroissa on valtava.

Kaikki tämä osoittaa, että FED on nyt vielä enemmän jäljessä inflaatiokehitystä kuin pari kuukautta sitten. Markkinat siis eivät ilmeisestikään usko lainkaan, että keskuspankit kykenisivät lähiaikoina tappamaan inflaatioita. FED:n ja muiden keskuspankkien pitäisi olla paljon aggressiivisempiä, jotta tämä onnistuisi.

Viimeisen viiden kuukauden aikana korko on noussut 0,25 %:sta 2,5 %:iin eli kymmenkertaistunut. Siis aikana, jolloin talous on kitulias ja FED on hädin tuskin aloittanut talouden kiristämispolitiikkaansa. Kun viimeksi nähtiin vastaavaa vuonna 2018, osakkeet kokivat melkoisen romahduksen. Vastaava on nyt myös edessä.