USA:n osakeindeksi S&P 500 kohoaa rajusti.

1.3.2014 USA:n osakeindeksit lienevät kokemassa viimeisen hurmansa ennen merkittävää korjausliikettä. Indeksit käyttäytyvät kuin viereisessä kuvassa näkyy. Ne ovat irtaantuneet pitkäaikaisen trendiviivan tuntumasta. Normaalit osakkeiden arvostuksen syklisyys on sijoittajien mielestä taakse jäänyttä elämää; heidän mielestään jäljelle on jäänyt vain noususykli.

Trumpin hallinnon aiheuttama euforiaa osakkeiden hinnoissa on vaikea ymmärtää, kun Trump ei ole vielä kyennyt edes esittämään, kuinka hän aikoo toteuttaa vaalikiertueella mainostamansa talouden uudistuksen.

Jo nyt on Trumpin hallinto joutunut vetämään alas talouden kasvulukuja. Trumpin taloudellinen neuvonta-antaja kertoi, että mainostettu 3-4 % vuosikasvu on muuttunut. Nyt tällainen kasvuluku on tavoitteena saavuttaa vuoden 2018 loppuun mennessä. Trumpin lähipiiriin kuuluu entisiä Goldman Sachsin työntekijöitä. K.o. pankki on alentanut vuoden 2017 alun kasvuennusteita.

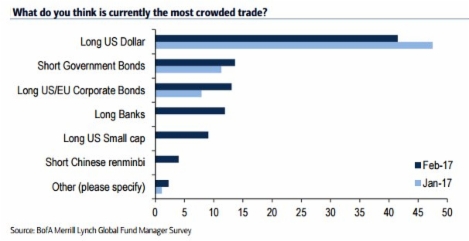

3.3.2017 Maailmankaupan ehdoton kuningas on dollarin valuuttakauppa. Alla olevassa kuvassa nähdään Bank of America/Merrill Lynchin tekemä tutkimus, josta nähdään kuinka paljon eri instrumenteilla käydään käydään kauppaa. Dollarin valuuttakauppa on selkeä ykkönen. Dollarin arvo määräytyy suhteessa muihin FIAT valuuttoihin. Dollaria vastaan käydyistä kaupoista 56 % muodostuu euro vastaan tehdyistä, joten sillä mitä Euroopassa tapahtuu, on suuri merkitys dollarin arvoon.

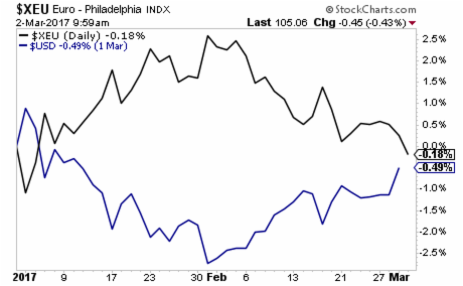

Euron arvostus alkanee nousemaan, jos EU lopettaa määrällisen elvytyksen ja alkaa suunnittelemaan koron nostoja. Suurin merkki tähän suuntaan on se, että inflaatio on alkanut nousemaan kaikkialla EU:ssa, eikä Euroopan keskuspankilla ole enää perusteita jatkaa elvytystään. Mm. Saksan inflaatio on noussut yli 2% prosentin ensimmäisen kerran viiteen vuoteen. Jos EU aloittaa kiristämään talouspolitiikkansa ja suunnittelemaan koronnostoja, EUR/USD suhde saattaa hyvinkin liikkua nopeasti kohti arvoa 1,20, kun se nyt on alle 1,06:n. Alkuvuosi on ollut dollarin nousun aikaa, mutta tilanne voi muuttua hyvinkin pian.

Dollaria on ostettu ennätyksellisä tahtia.

Dollarin arvo on noussut ja euron arvo laskenut alkuvuoden.

5.3.2017 USA:n osakekurssien ollessa voimakkaassa nousussa, on USA:n talous ajautumassa yhä syvempiin ongelmiin. Alla olevat 6 kuvaa kertovat siitä, että kasvuilluusion ajat ovat pian takanapäin ja Trumpin hallinto on voimaton tosiasioiden edessä. Tässä irrationaalisessa taloudessa on jo täysin unohdettu normaalit talouden syklit. Vaikka kuvat ovat nimenomaan USA:ta koskevia, on samat ongelmat monessa teollisessa valtiossa maailmassa.

Kuva 1 kertoo, kuinka paljon terveydenhuollon kulutus on noussut muuta taloutta nopeammin. Kun 1960-luvulta lähtien reaalipalkat ovat nousseet 16 % ja bruttokansantuote 168 %, on samaan aikaan terveydenhuollon kustannukset nousseet 818 %.

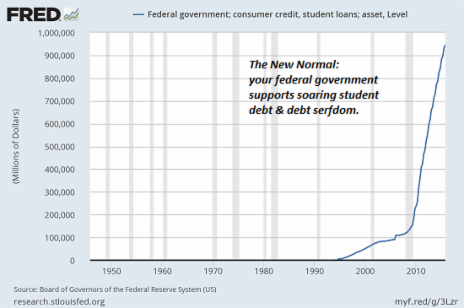

Kuvassa 2 nähdään, kuinka opintovelkojen määrä lähti kasvuun n. vuonna 1995 ja pysyi 'kohtuullisessa' kasvutrendissä vuoteen 2010 asti. Tämän jälkeen on tapahtunut aivan käsittämättömät jyrkkä opintovelkojen määrän kasvu.

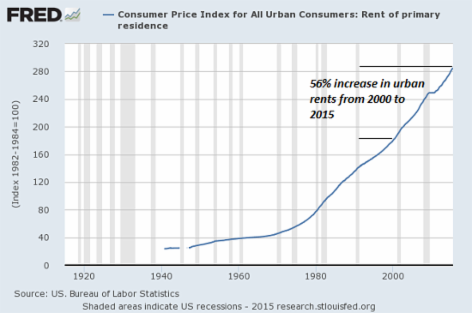

Kuva 3 näyttää, kuinka yhä useampi kaupungissa asuva amerikkalainen mieluummin vuokraa asuntonsa kuin ostaa sen. Tällaiseen voi olla syynä työpaikan epävarmuus ja asuntojen hintojen jyrkkä nousu suhteessa palkkoihin. Vuodesta 2000 vuoteen 2015 mennessä asuntojen vuokrauksen määrä on kasvanut 56 %.

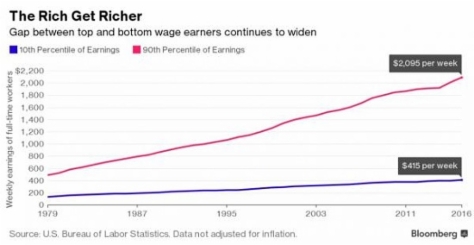

Kuva 4 näyttää, kuinka taloudellinen epätasa-arvo jyrkkenee USA:ssa. Kuvassa verrataan rikkaimmain kymmenyksen palkkatason kasvua suhteessa köyhimmän kymmenyksen palkkoihin.

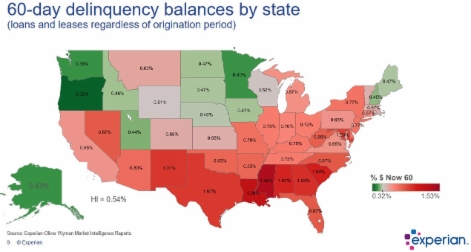

Kuvan 5 kartta kertoo osavaltioittain niiden amerikkalaisten määrän, jotka ovat jättäneet maksunsa maksamatta yli 60 päivää. Punaisilla alueilla näiden lainojen määrä on huolestuttava.

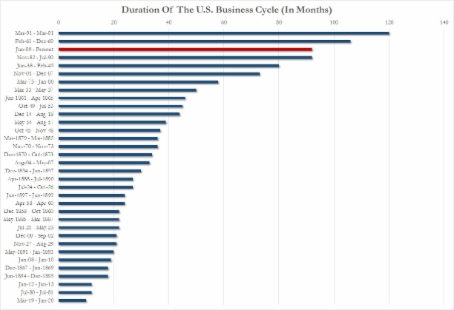

Tämän hetkinen talouden 'noususykli' on kolmanneksi pisin USA:n historiassa kunta kuvasta 6 nähdään. Toisin kuin kahtena vielä pidemmällä syklillä, ei nykyiselle syklille löydy mitää järkeviä perusteita.

Kuva 1. Terveydenhuollon kustannukset nousevat voimakkaammin kuin muu talous.

Kuva 2. Opintovelkojen määrä on lähtenyt räjähdysmäiseen kasvuun 2010 jälkeen.

Kuva 3. Yhä useammat amerikkalaiset vuokraavat asuntonsa ostamisen sijaan.

Kuva 4. Taloudellinen epätasa-arvo kasvaa vuosi vuodelta

Kuva 5. Maksamatta jääneiden lainojen määrä eri osavaltioissa.

Kuva 6. USA:n menossa olevan talouden sykli on historian pisin kahden vuoden sisällä.

9.3.2017 Öljyn on eilen ja tänään kokenut voimakkaan alaspäin liikkeen. Liike on ollut peräti 7 % ja samalla on pyyhkiytynyt nopeasti pois lähes kaikki Trumpin valinnan jälkeen tapahtunut nousu.

Samalla sijoittajat alkavat ymmärtää, ettei viime aikojen markkinanousulle ei löydy todellista perustetta.

Raaka-ainemarkkinat ovat kokonaisuudessaan seuranneet tätä liikettä.

USA:n velkakaton, kokonaisvelan ja kullan hinnan kehitys tällä vuosisadalla.

12.3.2017 Roomalaisessa kalentarissa 15.3. on saanut nimen 'Idus Martii'. Tähän päivään, jolloin kalenterin ensimmäinen täysi kuu osui, liittyi monenlaisia uskonnollisia rituaaleja. Suuremman merkityksen päivä kuitenkin sai vasta, kun Julius Caeser murhattiin maaliskuun 15. päivä 44 e.Kr. Tästä Shakespeare keksi sanonnan 'Beware of Ides of March" teoksessaan Julius Ceaser.

Muodostuuko nyt päivästä 15.3.2017 hyvin merkityksellinen päivä koko maailman taloudessa? Tuona päivänä nimittäin USA:n hallinto päättää velkakaton korottamisesta ja FED kertoo korkopäätöksestään. Samana päivänä on myös Hollannin vaalipäivä ja kahdeksan päivää sen jälkeen Ranskan vaalit. Näillä vaaleilla on tärkeä merkitys sen kannalta, pysyvätkö k.o. maat jatkossa EU:n jäseninä vai eivät.

Normaaleissa olosuhteissa k.o. tapahtumat eivät olisi kovinkaan merkittäviä, mutta tällä hetkellä eletään niin epävakaita aikoja, että jokin näistä tapahtumista voi laukaista maailmanlaajuisen kriisin. Satavuotinen velkakuplan kasvatus odottaa vain sopivaa aikaa pamahtaakseen.

Jos USA:n velkakaton nostamisesta ei päästä yksimielisyyteen, tämä voi aiheuttaa melkoisen dollarin ja velkakirjamarkkinoiden romahduksen. Samoin yliarvostetut osakemarkkinat tulevat todennäköisesti kärsimään. Lisäksi seuraavat koron nostot, korkeammat tuontihinnat, budjetin ja kaupan alijäämät ja rahan painannan lisääminen. Inflaatio tulee kasvamaan nopeasti ja lopulta dollari romahtaa arvaamattomasti, joka taas johtaa hyperinflaatioon ja vielä suurempiin korkoihin ja tarpeeseen lisätä rahaa markkinoille. Näin syntyy kierre, jota ei voida pysäyttää. Johdannaismarkkinat ovat hyvin herkkiä koron nostoille ja tämä tulee lisäämään painetta rahan painannan lisäämiselle.

USA:ssa on vallassa melkoisia voimia, jotka haluavat halvaannuttaa Trumpin hallinnon. Jos velkakaton nostaminen estyy, Trumpin hallinto ei voi toimia tehokkaasti. Kun finanssikriisi etenee, yhä enemmän tulee pyrkimyksiä syrjäyttää Trump jonkin syyn varjolla. Tällä kaikella on katastrofaaliset vaikutukset sekä USA:lle että maailman taloudelle. Koko prosessi voi kestää elokuulle 2017.

Velkakaton nosto USA:ssa on ollut melkoinen farssi. Sitä on nostettu yhteensä 95 kertaa 1940-luvulta lähtien ja tällä vuosisadalla 14 kertaa. Ylläolevassa kuvassa nähdään kuinka, kullan hinta on seurannut velkakaton noston ja USA:n kokonaisvelan kehitystä vuodesta 2000 vuoteen 2011 asti. Sen jälkeen on kullan hinta irronnut kehityksestä. Onko nyt odotettavissa kullan hinnalle nopea korjausliike?

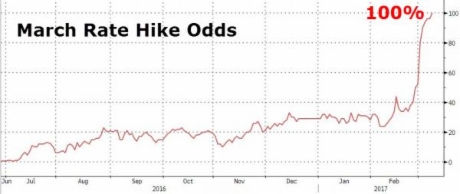

Maaliskuun 2017 FED:n koronnosto-odotuksen kehitys.

16.3.2017 USA:n keskuspankin FED on odottanut useita vuosia, että talouden elpyminen alkaisi ja voisi nostaa korkoja. Nyt FED nosti jälleen minimaalisesti korkoja, vaikka elpymistä ei ole tapahtunut. Käytännössä FED:n oli markkinavoimien paineessa pakko nostaa ohjauskorkoaan, kun markkinoiden odotus siihen oli jo lähellä 100 prosenttia. Jos FED olisi nyt pidättäytynyt nostosta olisi se ollut melkoinen katastrofi. Nosto oli jo toinen Trumpin valinnan jälkeen ja vuosikymmenen aikana kolmas.

Korko USA:ssa on edelleen historiallisesti katsoen erittäin alhainen ja samaa tasoa monen länsimaan kanssa. Päätös koron nostoon perustuu paljolti ajatukseen inflaation tasosta, jota nyt on virallisesti hieman nousussa. Toisaalta mitä järkeä ylipäätään pitää kirjaa inflaatioluvusta, josta on poistettu oleelliset asiat, kuten ruuan ja energian hinta.

Kun taloudellisia edellytyksiä koron nostoille ei ole lainkaan, herää kysysmys, miksi FED nostaa korkotasoa ja aikoo tehdä sen vielä pari kertaa tänä vuonna. Näyttää siltä, että FED tuottaa tarkoituksellisen talouden romahduksen. Jos tavoitteena on esim. 3 prosentin korkotaso, on tämä täysin kestämätön tällä hetkellä sekä teollisuudelle että kotitalouksille.

FED:n ennuste ei lupaa hyvää BKT:lle.

18.3.2017 USA:n keskuspankin FED:n olisi pitänyt nostaa ohjauskorkoaan jo vuonna 2012. Sen sijaan FED:n silloinen pääjohtaja Bernanke avusti Obaman uudelleen valintaa antamalla markkinoille kolmannen stimulointipaketin (QE3). FED aloitti korkojen noston vasta loppuvuodesta 2015.

Näyttää siltä, että FED:llä on nyt edessä stagflaatio, joka tarkoittaa taloustilannetta, jossa yhdistyy lama ja korkea inflaatio. Kun kaikki FED:n inflaatiotavoitteet on jo ylitetty, FED:n oma ennuste antaa BKT:n kasvuprosentiksi alle 1%. Vielä 40 päivää sitten oli kasvuennuste 3,5%.

Toimittaja kysyi FED:n pääjohtaja Yelleniltä, miksi FED nostaa korkoa vaikka BKT on romahtamassa. Tähän Yellen vastasi, että BKT on 'kohinainen indikaattori', mikä on aika paljon sanottu taloudellisen aktiivisuuden tärkeimmästä mittarista.

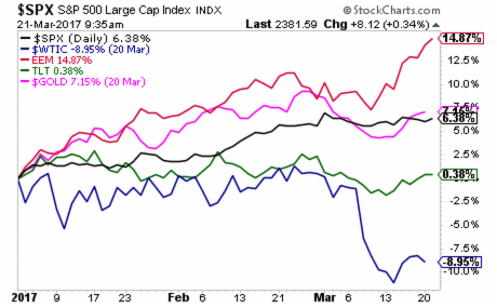

Kehittyvät markkinat ja kulta ovat nousussa ja öljy laskussa.

20.3.2017 Kehittyvillä markkinoilla ja kullalla on menossa voimakas nousupiikki. Samaan USA:n osakkeiden hinnat ovat pysähtyneet paikoilleen ja öljyn hinta on voimakkaassa laskussa.

Alhainen öljyn hinta kertoo, että kasvu on heikkoa. Sen sijaan kehittyvien markkinoiden vahvuus ja kullan hinnan nousu kertovat, että inflaatio on nousussa. Heikko kasvu ja voimakas inflaatio viittaavat tilanteeseen, jota kutsutaan stagflaatioksi.

Talouslehdet kertovat edelleen dollarin ja USA:n talouden olevan vahvat, mutta tarkempi tarkastelu osoittaa jotain aivan muuta.

24.3.2017 USA:n velkakaton raja meni umpeen 15.3. Tällä hetkellä Trumpin hallinto elää tiukassa säästöbudjetissa pysyäkseen velkakaton alapuolella. Ei kestä kauan ennen kuin hallinto elää todellisen kriisin keskellä, koska vähäiset käteisvarat loppuvat pian. USA:n hallinnolla on tällä hetkellä varoja käytössään 34 miljardia dollaria, kun esim. Google yhtiöllä on yli kaksi kertaa enemmän 75 miljardia dollaria.

USA:n hallinto elää yli varojensa. Viime vuoden 1000 miljardin dollarin budjettiylityksestä on tullut uusi normi. Vuonna 2016 kansallisen velan määrä nousi 8,2%:ia kun samaa aikaan bruttokansantuote nousi 1,6%.

Tämän kaiken lisäksi Trumpin hallinto suunnittelee tuhansien miljardien dollarien infrastruktuurihankkeita ja erilaiset sosiaali- ja terveysrahastot tarvitsevat myös tuhansia miljardien pelastuspaketin. Kun tähän laitetaan päälle mahdollinen taantuma, kauppasota, ampumasota jne. on kehitteillä kaikkien aikojen soppa.

Pahin ongelma ei ole poliittinen vaan matemaattinen. Valitseva yhtälö on matemaattisesti mahdoton. On vain ajan kysymys kun Trumpin hallinnon pitää päättää mihin seuraavista vaihtoehdoista mennään seuraavaksi; hallinto julistautuu maksukyvyttömäksi velkojilleen, luopuu kansalaisille asettamistaan velvotteistaan ja lupauksistaan tai luopuu velvoitteestaan ylläpitää vakaata valuuttaa (hyperinflaatio).

28.3.2017 Maailman velkaisten maiden joukkoa johtaa USA 20 0000 miljardin dollarin valtiovelalla ja nettovarallisuudella, joka heidän oman vuosittaisen raporttinsa mukaan on miinus 76 700 miljardia dollaria. Viime vuonna USA:n hallinto menetti 1050 miljardia dollaria ja tahti tulee näillä näkymin jatkumaan.

Myös maan keskuspankki FED on lähes maksukyvytön. Voidaan sanoa, että syyskuun 10. päivä vuonna 2008 oli viimeisiä normaaleja päiviä pankki- ja talousmaailmassa. Tällöin FED julkaisi viikottaisen taseraporttinsa, joka osoitti keskuspankilla olevan omaisuutta 925 miljardia dollaria. Vähän tämän jälkeen sijoituspankki Lehman Brothers hakeutui konkurssiin. Tämä aloitti suurimman finanssikriisin sitten Suuren laman.

Miltei välittömästi FED aloitti toimenpiteet, jotka ovat olleet ennennäkemättömiä maailman talouden historiassa. Keksittiin termi QE (quantitave easing) kuvaamaan toimenpidettä, joka yksinkertaisesti tarkoitti, että FED painaa rahaa ja antaa sitä pankeilla ja USA:n hallinnolle. Kun pankkien piti myydä riskisijoituksensa, FED painoi rahaa ja osti koko roskan.

Kun USA:n hallinto tarvitsi rahaa pelastaakseen ongelmissa olevia yhtiöitä, FED painoi rahaa ja lainasi sitä. Näin FED:n tase kasvoi ollen tammikuussa 2015 4500 miljardia dollaria. Näin FED oli luonut tyhjästä 3500 miljardia dollaria. Painetulle rahalle FED sai sijoituksia mm. 2400 miljardin dollarin edestä USA:n valtion velkakirjoja. FED:stä on tullut yksi suurimmista valtion velan omistajista. USA:n hallinto on enemmän velkaa FED:lle kuin Kiinalle, Japanille ja Saudi-Arabialle yhteensä.

Kun velkakirjojen korot nousevat, niiden arvo laskee. Nyt kun FED nostaa USA:n korkotasoa, sen omistamien velkakirjojen arvo laskee. FED tulee tällöin kärsimään realisoimattomia tappioita. FED:n velkapuskuri on vähäiset 40 miljardia dollaria, joka 0,9 % FWD:n sijoitusvaroista. Eli kun velkakirjojen arvo tippuu vaatimattomat 0,9% (s.o. korko nousee), on FED käytännössä maksukyvytön.

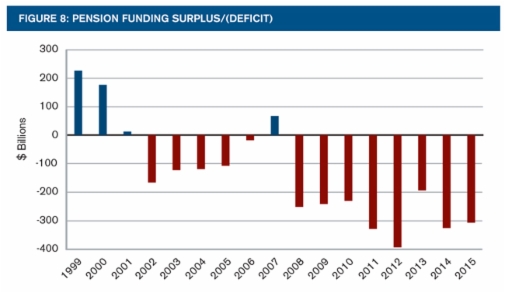

Viimeisestä suuresta talouskriisistä lähtien eläkerahastot USA:ssa ovat olleet pahasti alijäämäisiä.

30.3.2017 Eläkkeelle siirtyvien amerikkalaisten toive kultaisesta vanhuuden päivistä uhkaa jäädä haaveeksi. Bllomberg julkaisi tuoreen pääkirjoituksen otsakkeella "Eläkekriisi on liian suuri, jotta markkinat voisivat jättä sen huomioimatta". Otsake vahvistaa monelle amerikkalaiselle jo tiedossa olevan vajeen eläkerahastoissa, joka on jatkunut jo vuosia.

Eläkerahastot ovat harjoittaneet riskisijoituksia, joiden epäonnistuminen on pahentanut rahastojen alijäämää. Tämä on jo nyt aiheuttanut melkoisia kriisejä paikallisella tasolla.

Bloombergin mukaan vaje elärahastoissa oli vuonna 2007 292 miljardia dollaria ja ny 1900 miljardia dollaria. Bloombergin artikkelissa lisäksi myönnetään, että luku 1900 miljardia on kaunisteltu luku ja että todellinen luku lähempänä 6000 miljardia dollaria.

Tilanne tulee johtamaan siihen, ettei hyvin suuri osa tule saamaan eläkkeitään. Tilanne muodostuu kriittiseksi, jos osakkeiden hinnat laskevat yli 10 %. Tällä hetkellä osakemarkkinat ovat valtavasti ylihinnoitellut.