Italian velka/BKT on ollut voimakkaassa kasvusuunnassa.

1.7.2018 Italia voi aiheuttaa kaikkien aikojen konkurssien ketjun. Italian talous kytkeytyy maailman talouteen voimakkaammin kuin Lehman Brothers vuoden 2008 kriisissä tai Kreikka. Italian velan omistajia on kaikkialla maailmassa, kuten IsoBritania, USA , Ranska, Saksa, Kiina, Japani ja Espanja. Jos Italia ajautuu maksukyvyttömyyteen, se järisyttää koko maailman taloutta ja varovaisten arvioiden mukaan voi tuhota 400 miljardia dollaria yksityistä omaisuutta.

Italia on paitsi hyvin velkainen maa niin myös sen velat sisältävät ennätyksellisen määrän riskipitoisia sijoituksisa. Italialla on maailman kolmanneksi suurimmat luottomarkkinat, joissa liikkuu luottovelkoja 2000 miljardian dollarin edestä. Maan bruttokansantuote (BKT) ei ole kasvanut vuosiin, mutta velat ovat kasvaneet 800 miljardiin dollariin. Italia maksaa 86 miljardia dollaria velkojen korkoja joka vuosi.

Italian talouden on pitkälti tuhonnut epäonnistunut EU-projekti. Italialaisten elintaso on selvästi heikompi kuin kymmenen vuotta sitten ja BKT on samaa luokkaa kuin Italian liittyessä EU:hun vuonna 1999. Kahteen vuosikymmeneen ei maan taloudessa ole kasvanut juuri muuta kuin velka. Maassa on ollut taantuma kuusi kertaa viimeisten kolmenkymmenen vuoden aikana. Työttömyysluvut ovat pysyneet vuosia 10%:in tuntumassa ja nuorisotyöttömyys 30 %:n. Velka/BKT on 132 %. Tämä luku on samalla tasolla kuin Kreikan joutuessa ongelmiin.

Italian hallinnolla on velkaa 35 000 euroa per asukas, joka on 6000 euroa enemmän kuin kreikkalaisilla. Maa käyttää velkojen korkojen maksuun 10 %:ia tuloistaan ja 4%:ia koko BKT:sta. Tämä on olllut Euroopan korkein viimeiset 6 vuotta. Velka/BKT ei ole vähentynyt , vaikka edellytykset siihen olisi ollut hyvä korkojen ollessa ennätys alhaalla. Kun velka/BKT on 132 % ja BKT:n kasvu yhden prosentin luokkaa, ei velkakierteestä ole ulospääsyä. Iltalian ongelma ei ole ainostaan julkinen velka vaan myös yksityinen velka.

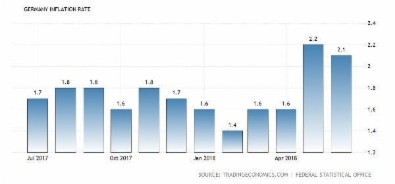

Saksan inflaatio on noussut kriittisenä pidetyn 2 %:n yli.

5.7.2018 Keskuspankkien koronnostopolitiikka on suuresti riippuvainen vallitsevasta inlaatiotasosta. Tapoja mitata inflaatiota on kuitenkin useita. Yleensä ajatellaan, että inflaatio on yhtä kuin kuluttajahintaindeksi (CPI). USA:ssa keskuspankki FED suosii henkilökohtaisen kulutusmeno (PCE)-indeksiä laskennan perusteena. Tämä vähättelee todellista inflaatiota. PCE ei esim. huomioi lainkaan energian ja ruuan hintaa. Nyt kuitenkin näinkin laskettu inflaatio on ylittänyt FED:n tavoitteen, joka on 2%. Viimeisen vuoden aikana virallisesti ilmoitun inflaation nousu on ollut 2,3%.

Yllättävät inflaatioluvut ovat tulleet myös Saksasta kahden viime kuukauden ajalta. Saksassa ei ole ollut juuri minkäänlaista inflaatiota. Saksan inflaatio on siis ylittänyt EKP:n tavoitearvot. Jos tämä on luonteeltaan pysyvää, joutuu EKP harkitsemaan velkakirjaostojen kaventamista loppuvuonna ja aikaistamaan korkojen nostoa.

7.7.2018 Kun puhutaan keskuspankkien koron nostoista, tällä tarkoitetaan sitä yön yli korkoa, jonka pankit ottavat, kun varoja siirretään pankista toiseen. Jotkut pankit ottavat tällaisia varoja yli oman tarpeen ja toiset taas ovat k.o. varojen tarpeessa. Tällöin pankit lainaavat toisilta pankeilta tyypillisesti yön yli periaatteella. Tämä korko on ainoa korko mitä keskuspankit voivat suoraan kontrolloida. Monet muut korot seuraavat keskuspankkikorkoa. Todellinen korkotaso saadaan kun koron suuruudesta vähennetään vallitseva inflaatiotaso,

Keskuspankit painoivat korot lähes nollan tuntumaan, kun USA:n keskuspankki FED alkoi joulukuussa 2015 muuttamaan politiikkaansa aloittamalla siirtymän kohti 'normaaleja' korkoja. Tätä koron noston tarvetta säätelee hyvin pitkälle vallitseva inflaation taso.

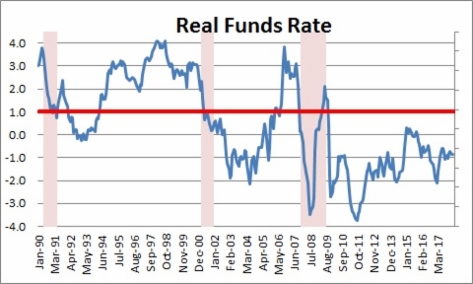

USA:n todellinen korkotaso , kun otetaan huomioon inflaatio.

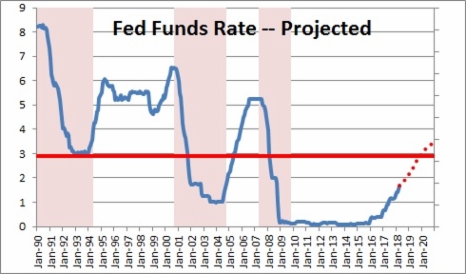

FED:n virallisesti ilmoittaman koron kehitys viime vuosilta.

11.7.2018 Markkinat pyrkivät kertomaan USA:n keskuspankille FED:lle, että olisi syytä antaa periksi eikä jatkaa talouden kiristämistä ja korkojen nostoa.

Kuparin menekki ja hintakehitys ovat tunnetusti yhteydessä talouden kasvuun. Tämän vuoksi siitä käytetään englannissa nimitystä Dr. Copper. Viereisestä kuvasta nähdään, että kuparin hinta on viime aikoina ollut jyrkässä laskussa ja leikannut pitkäaikaisen nousulinjan. Nousu on alkanut marraskuussa 2016. On selvää, että nousutrendi on nyt päättynyt.

Kuvasta nähdään myös sen, että lokakuusta 2017 kuparin hinta ei ole merkittävästi kasvanut. Tähän aikaan FED julkaisi talouden tiukentamisohjelmansa. Kun hutikuussa 2018 FED aloitti taseensa pienentämisen 30 miljardilla dollarilla, alkoi kuparin kurssi voimakkaan laskun. Tämä osoittaa sen, että USA:n keskuspankin harjoittamalla politiikalla on suora vaikutus maailman talouden kasvuun. Siitä hetkestä lähtien kun FED kertoi, että se aikoo nostaa viisi kertaa korkoja seuraavan 18 kuukauden aikana ja lisätä talouden tiukentamista 40 miljardiin dollariin kuukaudessa kuparin hinta on tippunut 14% ilman korjausliikkeitä. Osakkeiden hinnoilla on taipumus seurata kuparin hinnan liikkeitä.

Kiina devalvoi voimakkaasti valuuttaansa dollaria vastaan.

22.7.2018 Talousota Kiina vastaan USA ja Japani näyttää alkaneen. Trumpin hallinto on päättänyt alkaa agressiivisen kauppasodan Kiinaa vastaan. Joka kuukausi näyttää ilmentyvän satojen miljardien edestä uusia tulleja Kiinan tuontituotteille USA:han.

Kiina puolestaan kostaa nämä tullit devalvoimalla yuania dollaria vastaan. Toisin sanoen, kun USA:n hallinto asettaa 10 %:n tuontitullit Kiinan tuotteita kohtaan, on Kiina jo tehnyt tämän merkityksen olemattomaksi devalvoimalla 14 %:ia yuanin arvoa.

Trumpin hallinto ylpeilee tapahtuneesta postiivisesta osakemarkkinoiden kehityksestä Trumpin valinnan jälkeen. Kiinan harrastama yuanin devalvoiminen on myös suora hyökkäys USA:n osakemarkkinoita kohtaan. Kahtena edellisenä kertana, kun yuania devalvoitiin samaa tahtia, USA:n osakeindeksit tippuivat yli 10 %:ia.

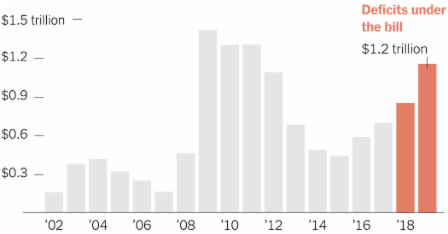

28.7.2018 Viime viikolla USA:n hallinto julkaisi lain edellyttämän 'keskikauden katsauksen' USA:n valtion budjetista. Viereisessä kuvassa nähdään, miten valtion budeettivaje on kehittynyt tällä vuosisadalla. Y-akselin skaala on biljoona eli 1000 miljardia dollaria.

Edeltävä budjettitilanteen päivitys tehtiin tämän vuoden helmikuussa. Siinä arvioitiin budjettivajeen nousevan tänä vuonna 873 miljardiin dollariin. Nyt kun ollaan lähempänä talousvuoden (päättyy 30. päivä syyskuuta) päättymistä vajeen arvio on 890 miljardia dollaria.

Tämä merkitsee varsin kohtuullista 2 %:n korjausta edelliseen arvioon. Ongelma on kuitenkin siinä, että edellisen vuoden 2017 maaliskuussa arvioitiin vajeen tulevan olemaan 'vain' 440 miljardia dollariNykyiseen arvioon nähden tämä merkitsee siis yli 100 %:n korjausta.

Tilanne pahenee entisestään, kun katsotaan miten maaliskuussa 2017 arvioitiin budjettivajeen kehittyvän vuonna 2019. Luvun arvioitiin olevan ensi vuodelle 526 miljardia dollaria. Mutta viime viikolla esitetyn arvion mukaan talousvuoden 2019 budjetin alijäämä tulee olemaan 1085 miljardia dollaria. Siis arvioon on jouduttu tekemään 106 %:n korjaus.

Siis aikaisemmat arviot siitä, että lähivuosina voitaisiin valtion budjetin alijäämää vähentää tai kuten arvioissa näkyy, että päästäisiin jopa 16 miljardin ylijäämään vuonna 2016, heittää lopullisesti romukoppaan. Siis ensi vuoden vajeen arvio on 1000 miljardia dollaria, entä vuosi sen jälkeen, entä kahden vuoden tai kolmen vuoden jne. perästä. Kaiken lisäksi tuo 1000 miljardin vajeen arvio edellyttää kohtuullisen vakaita oloja ja myönteistä talouskehitystä. Entäs jos ajaudutaan taantumaan, tulee taloukriisi, sota tai luonnokatastrofi. USA:n infrastruktuuri tarvitsee myös lähes välitöntä tuhansien miljardia korjaustöitä ja sosiaaliturvassa on kymmenien tuhansien miljardien vaje.

Entä USA:n valtion rahoitussuunnitelma B tulevaisuuden varalle? Sellaista ei ole olemassa. Historia kertoo antiikin Roomasta lähtien, ettei valtion asioita voida hoitaa massiivisella velalla loputtomiin, vaan enemmin tai myöhemmin tulee katkera tilinteon hetki, joiden kustannukset tulevan kansalaisten maksettavaksi veroina, etuuksien menetyksinä ja inflaatioina.