2.5.2018 Voimakas pörssi-indeksien heilunta kertoo tällä hetkellä, että kaikki ei ole aivan kunnossa maailman taloudessa. Siirtyminen lopullisesti laskeville markkinoille on prosessi, joka harvoin tapahtuu heti. Vaihe saattaa kestää kuukausia jopa vuosia.

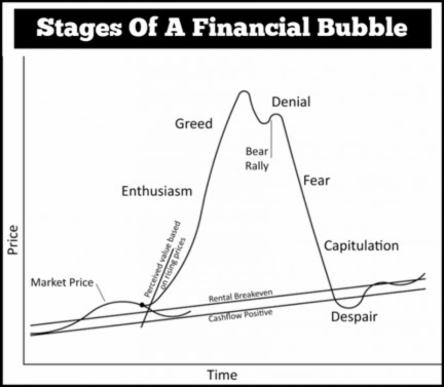

Vuoden 2008 antamat opetukset näyttävät unohtuneen monien sijoittajien mielistä ja jälleen kerran sijoittajat uskovat, että nyt on kaikki toisin ja loputon nousu voi jatkua. Tällöin on hyvä muistaa viereisen kuvan antama malli siitä, kuinka talouskuplat syntyvät ja lopulta puhkeavat.

Innokkuus ja ahneus nostavat kurssit ensin ylihintaisiksi. Kun huippu on saavutettu ja käänne tapahtuu, tulee pian vastaa kieltämisvaihe, joka johtaa lyhyeen nousuralliin. Tämä johtaa lopulta pelko-vaiheeseen, jonka aikana kurssit putoavat jyrkästi. Voisi hyvin kuvitella, että tällä hetkellä kurssit ovat jossain kieltämisvaiheen liepeillä. Kun Dow Jones tippuu alle 20 000 pisteen ollaan varmasti jo pelkovaiheessa. Tässä vaiheessa ja lopulta epätoivovaiheessa sijoittajat siirtävät varojaan turvasijoituksiin, joita voivat olla esim. arvometallit. Koska indeksien nousu on ollut historiallisen pitkä ja voimakas, voidaan odottaa, että laskuvaihe tulee lopulta kestämään kokonaisuudessaan vuosia. Sijoittajat seuraavat MACD-indikaattoria. Vuosien 2000 ja 2008 osakkeiden hintakuplien aikana indikaattori osoitti arvoja hieman alle 1000. Tällä hetkellä MACD-indikaattori osoittaa lukua n. 1760. Kun indikaattori laskumarkkinoilla tulee lopulta alittamaan arvon nolla, on sinne pitkä matka. Joten vuosia kestävät laskumarkkinat tuskin ovat liiottelua.

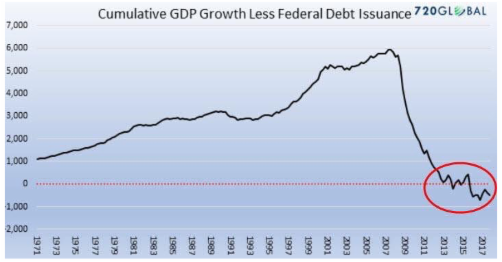

4.5.2018 Viereinen kuva havannoi tilannetta, joka voidaan kuvata sanalla velkasaturaatio, Käyrä esittää USA:n bruttokansantuotteen (BKT) nettokasvua siis sitä kasvua, joka saadaan, kun BKT:stä vähennetään valtion ottama velka.

Käyrä kertoo BKT:n kasvaneen velanottoa reippaammin vuosina 1971-2008. Kriisivuotta 2008 monet pitävät vuotena, jolloin maailman talous todellisuudessa romahti tilaan, josta se ei ole toipunut. Kaikki mitä on sen jälkeen nähty on perustunut keinotekoiseen ja kestämättömään elvytyspolitiikkaan.

Vuoden 2008 jälkeen (kuten käyrästä nähdään) on velanotto lisääntynyt merkittävästi BKT:n kasvua nopeammin ja on nyt negatiivinen. Toisin sanoen USA ottaa velkaa enemmän kuin BKT kasvaa. Käyrä on kumulatiivinen ts. nykyinen vuosi lisätään tai vähennetään edellisten vuosien yhteenlaskettuun arvoon.

Toisaalta käyrä kertoo myös sen, että velanotto vuoden 2008 jälkeen ei ole auttanut taloutta kasvuun. Eli todellisuudessa silloin saavutettiin velkasaturaatio. Tämä näkyi ensimmäisenä asunto- ja kiinteistömarkkinoilla, joissa velanotto hyytyi, koska tuloilla ei voitu hoitaa velanoton kustannuksia. Vuoden 2008 jälkeen ainoastaan valtiovarainministeriö ja keskuspankit saattoivat nostaa tasettaan. Nyt nämä tahot ovat saavuttaneet velanoton rajat. Maita, joille on näin historiassa käynyt, tunnetaan nykyään nimellä banaanitasvalta.

7.5.2018 Historian suurin konkurssi oli Lehman-Brothersin konkurssi vuonna 2008. Se aiheutti ketjureaktion koko länsimaisessa talousjärjestelmässä, joka ajautui romahtamispisteeseen. USA:n pörssit putosivat 40 % muutamassa viikossa. Koko pankkijärjestelmä törmäsi seinään. Samalla myös Iso-Britannian talous ja asuntomarkkinat romahtivat. Bank of England:n mukaan Iso-Britannia menetti romahduksessa 2800 miljardia dollaria varallisuuttaan.

Yllättävää oli kuinka nopeasti kaikki tapahtui. Iso-Britannian talousjärjeslmä näytti olevan suhteellisen vakaa, mutta ajautui hetkessä konkurssin partaallle. Kaiken aiheutti amerikkalainen pankki Lehman Brothers, josta useimmat olivat tuskin koskaan kuulleet. Kuitenkin se johti Iso-Britannian pankkien pelastamisprosessiin, taantumaan, hallituksen vaihtumiseen, säästöohjelmiin ja maan velan piikkimäiseen nousuun.

Usein kirjoitetaan, että pankit olivat liian suuria, jotta niiden voitaisiin antaa kaatua. Perimmäinen ongelma kuitenkin oli pankkien kytkeytyminen toisiinsa. Tämä merkitsee sitä, että yhden suuren pankin kaatuminen, voi viedä mennessään koko läntisen pankkijärjestelmän. Pankkijärjestemästä on tullut liian monimutkainen ja tämä aiheuttaa sen haavoittuvuuden. Maailman pankkijärjestelmässä on suuria pankkeja, jotka ovat kytkeytyneet erityisen vahvasti koko pankkijärjestelmään, kuten JP Morgan USA:ssa ja Deutche Bank Saksassa. Iso-Britannian ongelma on, että sen koko pankkijärjestelmässä on vastaavanlainen vahva kytkeytyminen maailman pankkijärjestelmään.

Iso-Britannian talousjärjestemästä on tullut G7:n maiden murheenkryyni. Maa on lainannut ulos 500 %:ia enemmän kuin G7 maat keskimäärin. Vuonna 2014 (uusin saatavissa oleva tieto) maa lainasi summan, joka oli 34%:ia sen bruttokansantuotteesta (BKT). Iso-Britannian pankkien sijoitusomaisuus on neljä kertaa suurempi kuin maan talous. Kulutusvelkojen odotetaan saavuttavat tänä vuonna 150 %:ia BKT:sta. Lisäksi maalla on eniten riskipitoisia sijoituksia, eniten vakuudellisia sijoituksia ja suurin velan vivutus G7:n maista.

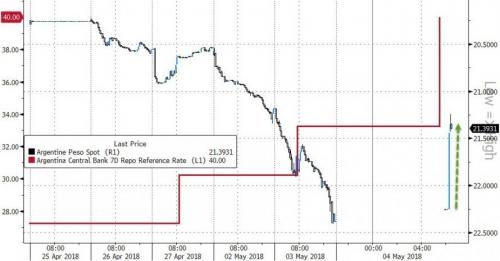

Argentiina peson romahtaessa, keskuspankki nostaa korkonkantaansa.

12.5.2018 Argentiina näyttää olevan valuuttakriisin partaalla jälleen kerran. Maan keskuspankki nosti koron 40%:iin pysäyttääkseen maan valuutan ja velkakirjamarkkinoiden romahduksen jatkumisen. Argentiina joutui viime tiistaina kääntymään maailman pankin (IMF) puoleen pyrkimyksenä saada IMF:ltä pelastuspaketti maan taloudelle.

Maan velkataso on korkeampi kuin koskaan historiassa ja velanhoitokustannuksien ennustetaan nousevan huolestuttavaa tahtia. Maan inflaatio on karannut käsistä sen ollessa nyt yli 25 %:ia, kun keskuspankin tavoite tälle vuodelle oli pitää se 15 %:ssa.

Argentiinan osakkeet osakkeet ovat tippuneet tässä kuussa 14 % ja Argentiinan peso on heikentynyt 12 % dollariin nähden huhtikuun lopusta, jolloin hallinto alkoi puuttua valuuttamarkkinoihin. Maan ulkoinen velka on kasvanut 178,9 miljardista dollarista vuonna 2018 252,9 miljardiin dollariin tänä vuonna. Kun velka on suurimmilta osin dollaripohjaista lisääntyy Argentiinan ongelmat hoitaa velkaansa.

Argentiinan ongelmat näyttävät olevan osa alkanutta kasvavien markkinoiden velkaongelmien kärjistymistä. Argentiinan jälkeen näyttä tulevat Turkki, jonka valuutta on on romahtanut viimeiset seitsemän päivää putkeen. Samanlaisia ongelmia myös Brasialialla. Viime aikoina on dollari ollut nousussa ja maat, jotka luottavat vakaaseen dollariin ovat ongelmissa. Tällaisia maita ovat ne, jotka tuovat maahan runsaasti dollareilla hinnoiteltavia raaka-aineita ja/tai lainanneet dollaripohjaista velkaa.

15.5.2018 Onko Iso-Britannian talous niin suuri riski maailman taloudelle kuin edellä (7.5.) on annettu ymmärtää.

Iso-Britannialla on maailman kolmanneksi suurimman velkamarkkinat maailmassa. Sen velka on 2000 miljardia euroa. Kuten viereisestä kuvasta nähdään on maan bruttokansantuote ollut tasaisessa laskussa vuoden 2000 jälkeen, kun velka on samaan aikaan noussut 800 miljardia euroa. Iso-Britannia joutuu käyttämään 86 miljardia dollaria vuodessa velkojen korkoihin.

Iso-Britannian talous on globaalisti kytkeyteyneenä kaikkialle ja samoin on myös sen velka. Viimeisten 30 vuoden aikana maassa on ollut 6 taantumajaksoa. Viimeiset vuodet on työttömyys ollut 10 prosentin tuntumassa ja nuorisotyöttömyys on ollut yli 30 %. Maan velka suhteessa bruttokansatuotteeseen on tällä hetkellä 132 %, siis samalla tasolla kuin Kreikalla silloin, kun se joutui vaikeuksiin. Hallinnon velka tekee Iso-Britaniassa 35 000 euroa asukasta kohden, siis 6000 euroa enemmän kuin Kreikassa. Iso-Britannian velkaisuus on kaiken lisäksi selvässä kasvu suunnassa.

Iso-Britanniassa on kuten monessa länsimaassa vakava väestönrakenteellinen ongelma. Jos Afrikasta ja Aasiasta ei olisi maahan muuttoa, väestö vähenisi neljännesmiljoonalla vuodessa. Näin heikko väestön kasvu oli viimeksi maassa 1800-luvun puolessa välissä. Kuinka velkaa voidaan maksaa pois kun on yhä vähemmän velkojen maksajia?

Valtion velan lisäksi myös yksityinen velka on Iso-Brinanniassa historiallisessa huippululemassa. Vaikka korkotaso on nollan tuntumassa, on yksityisillä suuria vaikeuksia maksaa velkojaan. Pankeilla on riskilainoja 16,4 %. Ainoastaan Kreikan, Kyproksen ja Portugalin riskivelkojen määrä on prosentuallisesti suurempi.

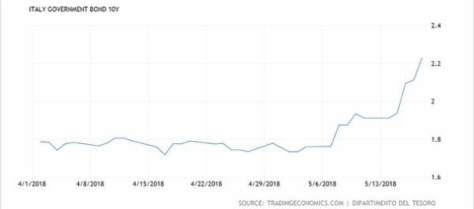

Italian 10 vuoden velkakirjojen korot ovat voimakkaassa nousussa.

19.5.2018 turistit valitsevat vierailukohteekseen raikkaan ja iloisen Italian. Italia on kuitenkin ollut lähes painajaismainen hallittava. Nyt Italiasta on tullut uhka EU:n ja Euron olemassaololle sekä maailman velkakirjamarkkinoille.

Italia on kärsinyt vuosikymmenen ajan rahahallintojärjestelmästä, joka on alunperin suunniteltu Saksan kaltaisia tehokkaita talouksia varten. Nyt Italian kansa on saanut tarpeekseen ja äänesti tämän kuun vaaleissa puolueita, jotka lupaavat helpotuksia vakaan valuutan taakasta. Italia on nyt ensimmäinen EU:n perustajajäsen, jota nyt hallisee selvästi EU-vastaiset voimat. Tuleeko Italiasta vaarallinen ennakkotapaus EU:lle?

Italia ehdottaa EU:n kanssa tehtyjen sopimuksien uudelleen neuvottelua. Italia tavoitteena on vähentää sen osuutta EU:n budjetista ja saada anteeksi 250 miljardin euron velat.

Jokin aika sitten Italia myi velkakirjojaan negatiivisella korolla. Toisin sanoen, jos halusit lainata rahaa Italialle, sinun olisi pitänyt maksaa siitä sen sijaan että olisit saanut korkotuottoja. Tällainen luottamus perustui ajatukseen, että EU:n keskuspankki antaisi Italialla rajoittamasti velkaa. Nyt kuitenkin Italian velkakirjat nähdään riskinä ja merkkinä siitä on velkakirjojen korot alkaneet nousta.

Miten käy euron? Tämä riippuu siitä, alkaako vallassa olevat puolueet noudattamaan äänestäjien tahtoa eurosta eroamiseksi ja siirtymisestä liiraan, jota sitten voidaan halutessa devalvoida. Mitä tämä aiheuttaa Italian velalle? Ainakin sillä on runsaasti ennalta-arvaamattomia seurauksia.

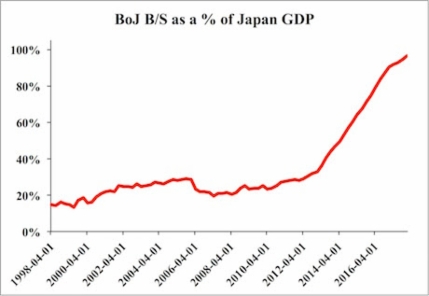

23.5.2018 Kun keskuspankit aloittivat nollakorkopolitiikan ja määrällisen elvytyksen, oli niiden tarkoitus olla vain väliaikaisia. Mutta keskuspankeilla ei ole näille toimintatavoilleen mitään ulospääsyä. Tästä on hyvänä esimerkkinä Japani.

Eäänlainen malliesimerkki keskuspankkien harjoittaman rahapolitiikan järjettömyydestä on Japanin keskuspankki (BOJ). USA:n keskuspankki aloitti nollakorkopolitiikan (ZIRP) ja määrällisen elvytyksen (QE) vuonna 2008. Mutta BOJ aloitti ZIRP:n jo vuonna 1999 ja QE:n vuonna 2000. Sen jälkeen ei BOJ ole vähentänyt tasettaan ja alkanut kiristämään rahapolitiikkaansa.

BOJ on muutaman kerran hetkellisesti lopettanut QE:n, mutta heti kun talouden luvut ovat heikentyneet, se on aloittanut uudestaan. Näin on kestänyt 18 vuotta. Lopputuloksena on se, että BOJ:n tase on samaa luokkaa kuin Japanin bruttokansantuote. Nyt BOJ omistaa enemmän japanilaisten yhtiöiden osakkeita kuin ulkomaiset sijoittajat. 225 suurimman Nikkei-indeksin yhtiöiden osakkeista 90 %:aa on BOJ suurin osakkeiden omistaja ja omistaa peräti 74 % Japanin pörssinoteeratuista rahastoista. Tällä samalla tiellä ovat myös muut keskuspankit eikä ulospääsyä niiden politiikalle ole.

27.5.2018 Euroopan velka- ja pankkijärjestelmässä on suuri heikkous, jonka vuoksi Eurooppa on suuren velkakriisin partaalla. Tästä on varoittanut myös 18 vuotta (vuoteen 2007) USA:n keskuspankin pääjohtajana toiminut Alan Greenspan. Hän näkee tämän koko maailman talousjärjestelmän heikkona lenkkinä.

Euroopan ja samalla maailman talouden suurimpiin riskeihin liittyy Target2-järjestelmä. Target2 on Euroopan Keskuspankin (EKP) hallinnoima järjestelmä, jonka kautta välitetään suuria euromääräisiä maksuja eri euromaiden liikepankkien asiakkaiden välillä. Järjestelmä paljastaa, kuinka raha virtaa yhdestä euroopan maasta toiseen. Normaalissa järjestelmässä tälläinen rahavirta ei tuota ongelmia. Jos suuri rahamäärä lähteen Britanniasta USA:han punnan arvo tippuu ts. ihmiset myyvät puntaa ja ostavat dollareita. Mutta, jos raha lähteekin esim. Kreikasta Saksaan, kenenkään ei tarvitse ostaa ja myydä euroja lainkaan. Euron maksujärjestelmä piilottaa pääomapaon.

Target2-järjestelmä kertoo, mitä todella tapahtuu. Se paljastaa sen, missä raha liikkuu Eurojärjestelmässä. Se näyttää, jos ihmiset ovat jättämässä laivan jossain maassa ja siirtymässä toiseen. Tämä on merkki siitä, että kriisi on käynnissä. Tämän vuoksi Target2-järjetelmä on erinomainen kriisimittari.

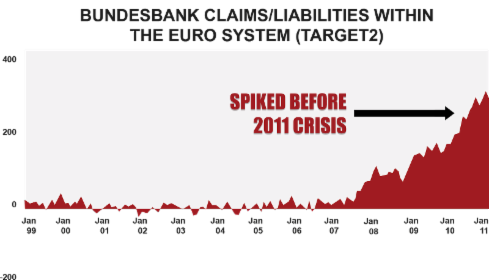

Alla olevassa kuvassa vasemmalla nähdään tapaus, joka johti vuoden 2011 Euroopan velkakriisiin. Kuvassa oleva piikki näyttää, kuinka raha virtasi nopeasti romahduksen partaalla olevista Kreikasta, Irlannista ja Espanjasta 'turva'paikkoihin kuten Saksaan. Tämä johti markkinoiden laskuun kaikkiallla maailmassa.

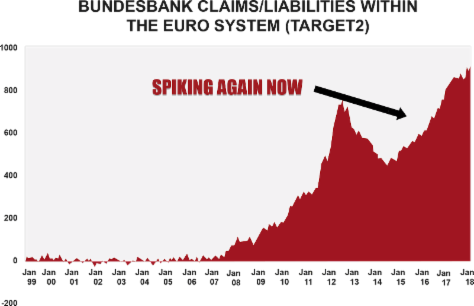

Nyt eurot ovat jälleen virtaamassa Etelä-Euroopasta Saksaan, kuten kuva alhaalla oikealla paljastaa. Tämä tulee tulee aiheuttamaan tilanteen kärjistymisen lähikuukausina. Se tulee näkymään joko lainauskustannuksien nousuna, jolloin valtiot eivät kykene maksamaan velkojaan, tai raha virtaa niin paljon ulos maasta. että talous ajautuu pysyvään lamaan. Tapahtui sitten kumpi tahansa, tilanne tulee johtamaan globaaliin talouskriisiin.