6.1.2022 Kun USA:n keskuspankki FED alkaa panikoida tarttuu paniikki myös markkinoihin. Tähän FED yleensä reagoi pyrkimällä rauhoittamaan markkinoita puheillaan. Eilen kuitenkin FED:n viesti ei jättänyt sen sanomaan epäselvyyksiä; FED aloittaa talouden kiristämisen ja korkojen nostamisen nopeammin ja vahvemmin kuin aikaisemmin. Korkojen nousu on mitä ilmeisempi ja samoin seuraukset kuten kuvasta alla vasemmalla nähdään.

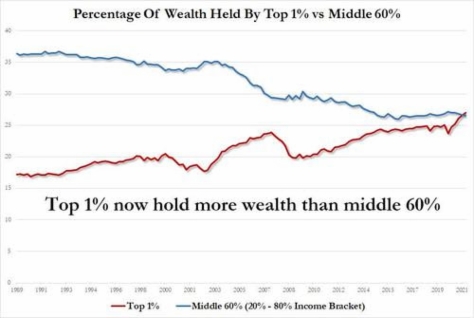

Viimeiset ovat olleet suosiollisia osake- ja asuntosijoittajille. Tämä näkyy eriarvoisuuden kasvuna (kuva oikealla alhaalla). Kaventaako rikkaiden verojen nosto räikeää taloudellista eri arvoisuutta? Lisääkö varakkaiden viime vuosien sijoitusmenestys riskinottoa, kun markkinat alkanvat oireilemaan laskusuuntaan? Käteinen voi osoittautua kullan arvoiseksi lähiaikoina. Jos valtion kymmenen vuoden valtion velkakirja nousee kahteen prosenttiin, markkinat tulevat reagoimaan voimakkaasti.

15.1.2022 Jo vuosia on ollut nähtävissä EU:n suurpankkien ongelmat. Nämä vaikuttavat myös euron tulevaisuuteen ja sen kohtalon vuosi on 2022, jolloin euron tulevaisuus päätetään. Keskuspankit ovat viimeisten 20 vuoden aikana laskeneet korkoja kunnes on päädytty nykyiseen nollakorkojen maailmaan. Samalla keskuspankit ovat kasvattaneet taseitaan lukemiin, jota aikaisemmin oltiin pidetty täysin mahdottomana. Varsinkin EU:n keskuspankki EKP on ollut tässä hyvin aggressiivinen. Euron talletuskorko on -0,5 % ja tase on 8500 miljardia euroa, joka on nelinkertaistunut sitten vuoden 2015.

EKP:n toiminta poikkeaa muiden keskuspankkien toiminnasta siinä suhteessa siinä, että yrittäessään väkisin pitää europrojektia yllä se ei ole sallinut EU:n heikompien maiden valtion velkakirjojen korkojen kasvaa. Se on tehnyt eurosta epästabiilin.

EKP:n mukaan korkojen pysyminen alhaalla on auttanut nostamaan inflaatiota. Inflaatio nousi kuitenkin joulukuussa jo 5 %:iin, mikä on sen korkein arvo euron historiassa. Samoin kuin FED EKP on kertonut inflaation oleva vain väliaikaista, miltä se ei kuitenkaan nyt näytä olevan.

EKP:n elvytyspolitiikka uhkaa olemaan äkkijarrutuksen edessä. EKP supistaa sijoitusten ja koronan hätäpakettiin liittyviä ostojaan. Sen lisäksi EKP on rohkaissut pankkeja lainaamaan reaalitaloudelle ns. TLTRO (targeted longer-term financing operations) -operaatio kautta.

TLTRO sallii pankkeja rahoittamaan omia toimintojaan EKP:n talletuskorkoa halvemmalla. Tämä on tällä hetkellä -0,5 %:ia. Tämä antaa pankeille paremmat mahdollisuudet rahoittaa reaalitaloutta edullisesti. Tällaiset edulliset rahoitusoperaatiot uhkaavat loppua ensi kesäkuussa, jolloin ECB tasetta supistetaan 1000 miljardilla eurolla. Tällä on suora vaikutus valtion velkakirjojen korkoihin, jotka nyt pyrkivät nousemaan varsinkin heikkomassa asemassa olevissa Euroopan maissa.

Suurin uhka on Italia, jolla on suurimpiin kuuluvat valtion velkakirjamarkkinat maailmassa. EU on asettanut EU-maiden velkakatoksi 50 % suhteessa BKT:hen. Italiassa tämä on tällä hetkellä 155 %. Italian pankkien rahoitus on hyvin riippuvainen TLTRO-ohjelmasta ja siis muiden pankkien halukkuudesta rahoittaa maan pankkeja. Kaikki merkit viittaavat siihen, että jonkinlainen kriisi on tänä vuonna edessä.

Italialla on edessä kaksi mahdollista ratkaisua: 1) maan ajautuminen maksukyvyttömäksi l. konkurssiin. Maan velasta suuri osa sisäistä, jolloin velkojen maksajaksi joutuvat kansalaiset, mikä on ongelmallista. 2) Italia lähtee eurosta. Tämä voisi olla Italian kannalta edullista, sillä silloin velkojen maksajaksi tulisivat niiden lainaajat, joista suurin on Saksa. Tällainen järjestely saa Brexitin näyttämään lastenleikiltä. Jotta euro voisi säilyä tarvitaan melkoisia kompromisseja.

23.1.2022 Taloudellinen ja myös moraalinen romahdus tulee 99,5 %:lle ihmisistä jälleen kerran kuin salama kirkkaalta taivaalta. Useimmat ihmiset tulevat kokemaan sen tulevan kaaoksena. Sana kaaos määritellään täydellisenä sekaannuksen ja epäjärjestyksen tilana. Tässä kirjoituksessa käsitellään kolmea kaaosta; pandemia, globaali velka, johdannaiset.

Globaali pandemia kohtasi 1300 luvulla mustan surman nimellä. Silloin lähes 50 prosenttia ihmisistä menehtyi. Nykyisessä pandemiassa arvioidaan 0,06 prosenttia menehtyvän ja tämäkin luku on todennäköisesti liioiteltu johtuen tavasta millä Covid-kuolema määritellään.

Minimaalinen kuolemien prosenttiluku on kuitenkin pystynyt lamaannuttamaan maailman jo yli kaksi vuotta. On ollut yhteiskunnan toimintojen sulkuja, karanteeneja, pakkorokotuksia, Covid-passeja, suljettuja kouluja ja toimistoja, suurten teollisuusalojen toiminta on sakkaantunut, suuret lentoyhtiöt on ajettu konkurssiin, on pulaa työvoimasta, teollisuuden komponenteista, tuotteista, rajoja on suljettu ja harvat ihmiset uskaltavat tai voivat ylittää rajan, byrokratia on lisääntynyt, erilaisien paperien täyttämistä ja testejä on ollut kuin poliisivaltiossa ikään. Samaan aikaan rahanpainanta ja luoton lisääminen on kasvanut eksponentiaalisesti. Poliitikot aivan ilmeisesti syyttävät tiedemiehiä kaikista ihmisiin kohdistuneista pakotteista ja säännöistä.

Covidin aiheuttamat toimenpiteet ovat voimassa noin 200 maassa. Kaikkialla nämä säännöt ovat hyvin erilaisia. Jos toimenpiteen perustuisivat tieteeseen, luulisi toimenpiteisen oleva samanlaiset joka maassa. Vai onko niin kuin monet uskovat, että eri maassa poliitikot ja suuret yhtiöt hyödyntävät pandemian aiheuttamaa pelkoa eri tavoin ja erilaisilla toimenpiteillä. Tai olisiko vain todennäköisempää, että poliitikot ja tiedemiehet eivät tiedä lainkaan kuinka käsitellä tautia, joka ei ole nostanut normaaleja kuolleisuuslukuja missään. Toisaalta maissa, joissa ei juuri ole ollut talouden sulkuja ja muita rajoitteita, on taudin vaikutus ollut lievempi kuin niissä maissa, joissa on ollut ankarat rajoitukset.

Pandemian ratkaisuksi valittiin rokote. Kun 1. rokote ei tehonnutkaan, päätettiin antaa 2. rokote. Sekään ei auttanut ja nyt on annettu 3. rokote ja suunnitellaan 4. rokotetta. Suuret lääkeyhtiöiden ollessa sekä tuomarina että valamiehistönä ovat yhtiöt hyötyneet piikeistä satoja miljardeja dollareita. Oli sitten rokotettu ja rokottamaton sairaus leviää molempien keskuudessa aivan samalla tavalla. Suuren ongelman muodostaa se, että rokotteiden turvallisuustestaus on hyvin puutteellinen sekä pitkäaikaisvaikutukset ovat täysin arvauksen varassa.

Jatkuva pandemian aiheuttamien sääntöjen muuntelu, rajoitteet ja sulut ovat aiheuttaneet muutenkin hauraaseen talousjärjestelmään korvaamatonta vahinkoa.

Kun poliitikot ja tiedemiehet ovat kadottaneet pandemian hallinnan, ovatko sitten keskuspankit ja poliitikot saaneet globaalin velan hallintaan.

Siitä asti kun USA:n keskuspankki FED luotiin vuonna 1913 ovat keskus- ja liikepankit onnistuneet ohjaamaan talousjärjestelmää omaksi edukseen. Tätä on oleellisesti helpottanut vuonna 1971 presidentti Nixonin poistaman kultasidonnaisuus dollarille. Tämän jälkeen on rahaa voitu paina määrättömästi. FED on yksityinen keskuspankki, joka täydellisesti kontrolloi USA:n talouspolitiikkaan. Niin kauan kuin dollari on reservivaluutta, FED kontrolloi suurelta osin myös globaalia talouspolitiikkaa.

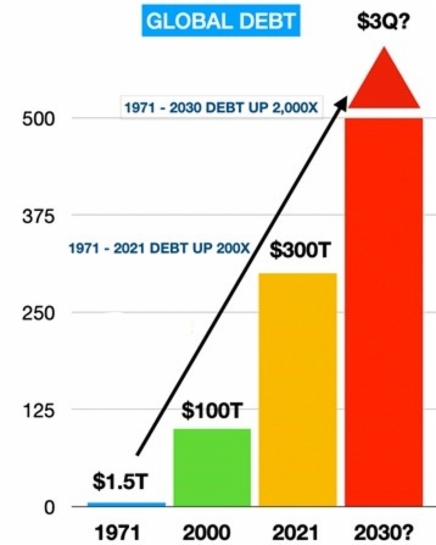

Nykyinen talousjärjestelmä on edennyt inflaatiovaiheeseen, mikä voi johtaa hyperinflaatioon. Jotta tämä talousvaihe loppuisi, täytyy velka ja sillä luodut sijoitusinstrumenttikuplat tuhota deflaation avulla. Nykyinen FIAT-rahaan perustuva talouskokeilu loppuu siis todennäköisesti deflatoriseen lamaan. Oheisessa kuvassa nähdään se velan määrä joka on luotu vuodesta 1971 lähtien.

BISin (Bank of Internatitonal Settlement) arvioi globaalin johdannaisten määrän olevan 1400000 miljardia miljardia dollaria. Jättisuuret pankit kuten Deutche Bank tai JP Morgan ovat raportoineet omistavat johdannaisia 40000-50000 miljardia dollaria. Nämä tulevat suureksi ongelmaksi, jos johdannaisten vastakauppojen tekijät joutuvat maksukyvyttömään tilaan.

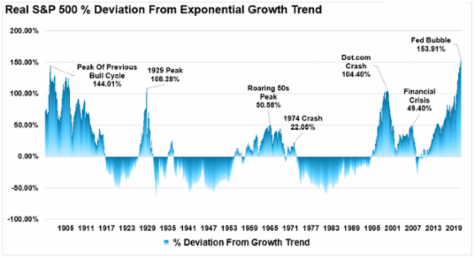

31.1.2022 Kaikki talouskuplat puhkeavat joskus. Jotkut niistä menevät superkupla-asteelle niin kuin USA:ssa vuosina 1929 ja 2000 ja Japanissa vuonna 1989. Kaikki superkuplat korjautuvat ainakin trendikäyrän tasolle, jolloin korjausliike on suurempi ja pitempi kuin normaalisti. Kuvassa alhaalla vasemmalla nähdään S&P 500:n kohdalla näitä superkuplia, joista suurimmaksi on muodostunut nykyinen USA:n keskuspankin FED:n aikaansaama. Se on neljäs superkupla viimeisten 100 vuoden ajalta. Käyrä kuvaa poikkeamaa keskimääräisestä eksponentiaalisesta kehityskäyrästä.

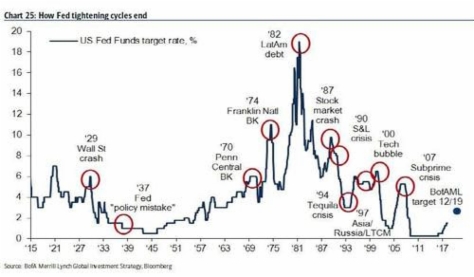

Kuvassa alhaalla oikealla nähdään eri sijoitusluokkien kuplia viimeisten 40 vuoden ajalta. Ne ovat tullee nousevan inflaation aikaan ja joka kerta sijoittajat ovat ilmaisseet, että tällä kertaa asiat ovat toisin, eikä kupla puhkea.