2.3.2016 Huolimatta viimeisten muutaman päivän noususta ovat osakemarkkinat kaikkialla maailmassa laskutrendissä. USA:n talousuutiset ovat olleet heikkoja ja koska huonot talousuutiset ovat hyviä uutisia osakemarkkinoille (odotukset kasvavat keskuspankkien puuttumiseen markkinoihin), ovat osakkeiden arvot nousseet voimakkaasti. Syynä nousuun on myös kuunvaihteeseen osuva rahastojen tarve parannella tuloksiaan, joka on ollut alkuvuoden heikko.

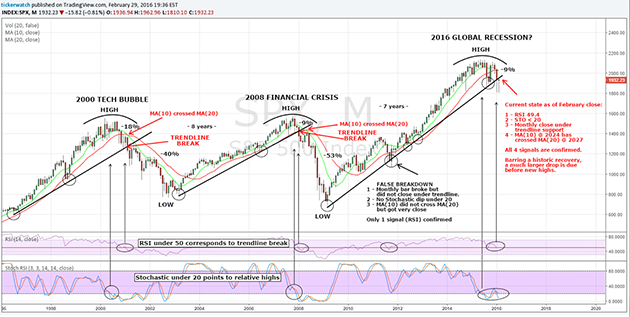

Myös teknisessä mielessä on USA:n tärkeään S&P osakeindeksiin odotettavissa melkoista alamäkeä. Alla olevassa kuvasta nähdään seuraavat tärkeät tekniset signaalit; Relative Strength Index (RSI) on tippunut alle 50 (maanataina luku oli 49,4). Vahvassa trendissä RSI ei juuri putoa alle 50:n. Stokastinen Indeksi on pudonnut alle 20:n. Mitä pienempi luku on, sitä heikompi on vallinnut trendi. Eli lähes kuusi vuotta jatkunut nousutrendi on selvästi heikentynyt. Pitkän ajan trendissä juuri nyt helmikuussa trendiviiva rikkoutui. 10 päivän liikkuva keskiarvo on pudonnut 20 liikkuvan keskiarvon alapuolelle.

Talouskriisin liittyvä kurssien lasku on valmis alkamaan

Kolmantena myös Japanin pääministeri Shinzo ABE vihjaisi uudesta elvytyspaketista tänä vuonna (http://www.cnbc.com/2016/03/01/reuters-america-wwu...)

Markkinat ymmäsivät annetut vihjeet jä tämä johti historian parhaampaan maaliskuun alun nousuun osakkeissa, jotka parhaimpana päivänä nousivat 2%.

8.3.2015 Osakkeiden pari viikkoa kestäneen nousupyrähdyksen jälkeen on syytä ottaa jälleen maailman talouden reaaliteetit huomioon. Nousu on tarjonnut joillekin sijoittajille mahdollisuuden päästä osakkeistaan eroon kohtuu hintaan.

Siis, mitkä ovat nämä reaaliteetit. Tässä muutama esimerkki. Kiinan vienti tippui tammikuussa laskettujen lukujen valossa vuoden aikana 11, 2% ja tuonti 18,8 %. Kiinan vienti on lisäksi tippunut 18 kuukautta peräkkäin. Intian vienti on vastaavasti tippunut 13,6 %, Japanin vienti 8 % ja tuonti 18%, USA:n vienti 7%:ia. Ei ihme, että maailman merien rahtiliikenne on hiljaista ja Baltic Dry Indeksi tippui ensimmäisen kerran alle 300:n historiansa aikana.

USA:n teollisuuden tilaukset ovat tippuneet 14 kuukautta perätysten. USA vähittäiskauppaketjut ovat sulkeneet kauppoja ennätystahtia; Wall-Mart sulkenut 269, Sears 600 ja samoin lukuisat muut pienmmät ketjut suhteessa samanlaisia määriä.

Kullan hinta on noussut alkuvuoden enemmän kuin kertaakaan 30 vuoteen vastaavana aikana. Kultaa pidetään turvasatamana vaikeina aikoina.

Siis melkoista luikuria puhuvat ne, jotka väittävät maailman talouden palanneen kasvu-uralle.

9.3.2015 USA:ta on pidetty vapaiden markkinoiden esikuvana, mutta ajat ovat muuttuneet ja maa on muuttunut vääristyneeksi sosialistiseksi valtioksi, jota johtaa ultrarikas oligarkki. Malli on siis hyvin toisenlainen kuin olemme tottuneet Skandinaaviassa.

Kun vuonna 2008 nämä oligarkit epäonnistuivat jättiläsmäisessä uhkapelissään markkinoilla, he onnistuivat sosialisoimaan tappionsa. Näitä pelivelkoja maksavat nykyamerikkalaiset, heidän lapsensa ja lapsenlapsensa. Sen sijaan voitot ovat oligarkit onnistuneet yksityistämään. Tälä tavalla he ovat pystyneet pelaamaan kasinopeliään ilman riskiä. Pelaamista ovat auttaneet nollakorot ja massiiviset yhtiöiden osakkeiden takaisinosto-ohjelmat.

Keskupankkien harjoittama talouspolitiikka on nyt synnyttänyt historian suurimmat talouskuplat.

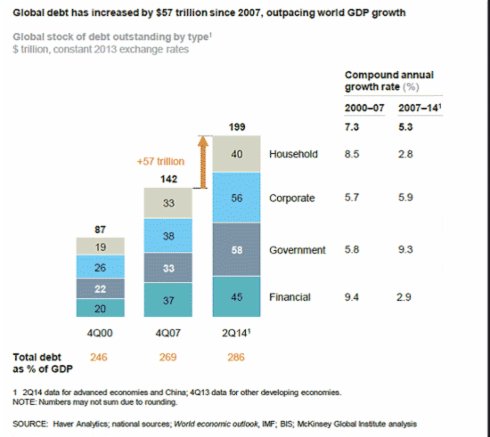

Maailman kokonaisvelka

Japanin pankin pääjohtaja Haruhiko Kuroda on jopa myöntänyt, ettei Japanin kohdalla vastaava politiikka, ole auttanut.

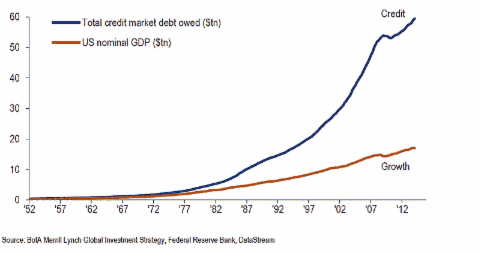

Mailman velkatilanne on ajautunut kestämättömään tilaan, eikä keskunpankit enää voi sille mitään. Viereisissä kuvissa näemme, kuinka järjetöntä USA:n velkanotto on ollut suhteessa bruttokansantuotteen kasvuun ja kuinka maailman velka on kasvanut 57 biljoonaa dollaria vuodesta 2007.

Maailman talouskasvun nyt lähes pysähtyessä ja velan kasvun vain jatkuessa, on vain ajan kysymys , koska velkakuplat puhkeaa.

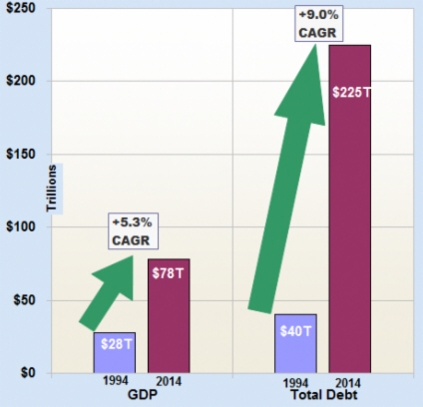

Maailman bruttokansantuote ja velka vuosina 1994 ja 2014

13.3.2016 Euroopan keskuspankin, EKP:n, pääjohtaja Mario Draghi osoitti viime viikolla olevansa lähinnä mielenvikainen, kun kuvittelee, että jatkamalla nykyistä linjaa voitaisiin inflaatiota ja tuottavuutta saada nostettua. Sama jatkuu, vaikka on jo lukuisia kertoja nähty, ettei valittu talouspolitiikka toimi. Nykyiset keskuspankkien toimet toimivat lähinnä räjäytyspanoksena, jolla nykyinen talousjärjestelmä ammutaan taivaan tuuliin. Draghi ei näytä käsittävän, että korviaan myöten veloissa oleva yksityinen sektori Euroopassa ei enää halua lisää velkaa.

Perusongelma Euroopassa on se, että valtiot toimivat liikaa kuten sosialistisilla valtioilla on tapana. Sosialistinen valtio kuluttaa liikaa, pitää yllä liian suurta verotusta ja säännöstelyä eikä siis ongelmana ole se, yksityinen sektori ottaisi liian vähän velkaa. Talouspolitiikka on johtanut siihen, että velkaa otetaan paljon enemmän kuin BKT:n kasvu antaisi varaa (kts. viereinen kuva).

Torstaina sijoitttajat ottivat tyytyväisenä vastaan keskuspankkien päätöksen konfiskoida lisää yksityisiä varoja negatiivisella koroilla. Osakkeiden arvot nousivat. Huonot uutiset olivat hyviä uutisia jälleen kerran. Sijoittavat kuvittelevat, että pääomaa tuhomalla saataisiin kasvua aikaan. Mieletön ajatus ja tilinteon hetki tulee pian koko velkakuplaiselle maailman taloudelle.

15.3.2016 Japanin keskuspankki. BOJ, on maailman edelläkävijä, mitä tulee nykyiseen keskuspankkien rahapolitiikkaan. BOJ on itse asiassa harjoittanut vallitsevaa talouspolitiikkaa jo vuosikymmenien ajan. Nollakorkopolittiikkaa Japani alkoi noudattamaan jo vuonna 1999. Määrällisen elvytyksen Jpani aloitti vuonna 2001. Tällä hetkellä BOJ:n tase on 3 000 miljardia dollaria, joka on 65 % Japanin bruttokansantuotteesta.

USA:n keskuspankin, FED:n, tase on 3 500 miljardia dollaria, joka on 25 %:ia bruttokansantuotteesta. Jotta USA pääsisi Japanin mittoihin keskuspankin taseensa kanssa, sen pitäisi kasvattaa sitä yli 11 000 miljardilla dollarilla!

Japani on todellinen johtotähti valitulla tiellä.

Japanin pankin pääjohtaja Haruhiko Kuroda myöntää, että seinä on tullut vastaan. Vaikka kuinka alennetaan korkoja tai pumpataan markkinoille rahaa ei bruttokansantuote oleellisesti nouse. Japanin talous on parantumattomasti sairas. Outoa, että markkinat eivät ole reagoineet Kurodan puheisiin.

18.3.2016 USA:n korkopäätös ja siihen liittyvä USA:n keskuspankin, FED:n, pääjohtajan Janet Yellenin tärkeä puhe olivat tällä viikolla. Useille sijoittajille kävi selväksi, että USA:n talous on katastrofaalisessa tilassa. Tämä on näkynyt kullan hinnan nousukiidossa, kun sijoittajien luottamus FIAT-rahaan alkaa katoamaan.

Tosin Yellen puhui edelleen, että talous on toipumassa ja antoi ymmärtää, että FED aikoo nostaa korkoja kaksi kertaa tänä vuonna. Alun perin FED:n piti nostaa korkoja 4 kertaa, mutta vihjasi talouden riskeihin.

Totuus on kutenkin, että talous ei toivu, työpaikkoja ei synny eikä teollisuustuotanto kasva. Talous on taantumassa ja menossa kovaa vauhtia lamaan. USA:n todellinen työttömyysluku lähenee 30 %:ia, samalla kun täysin vääristelty FED:n antama luku näyttää alle 5%:ia. Lehdistö toistaa FED:n mahtipohtisia fraaseja pyrkien vahvistamaan harhaanjohtavia käsityksiä talouden tilasta.

Mikä pohjimmiltaan mättää länsimaiden taloudessa? Perimmäinen syy teiollisuusmaiden talouden heikkenemiseen löytyy heikossa väestön rakenteessa. Syntyvyys on liian pieni eikä rittävää määrää uusia kuluttujia synny, samalla kun vanhenevä väestö kuluttaa yhä vähemmän.

Jos televisiota katsoo, voisi kuvitella, että nuoret harrastavat jatkuvasti seksiä. Mutta syntyvyys tilastot kertovat jotain aivan muuta.

Äärimmäinen esimerkki seksittömyyden ongelmasta, on Japani. Tilastojen mukaan alle 34 vuotiaista Japanissa ei ole minkäälaisia seksuaalisia kokemuksia vastakkaisen sukupuolen kanssa miehistä 26,1 %:lla ja naisista 23,8 %:lla. Myöskään pysyvä parisuhde ei näytä lisäävän kiinnostusta seksiin, sillä peräti 44,6 %:ia aviopareista ilmoittaa, että heidän suhteensa on seksitön. Ei siis ole ihme, ettei lapsia synny.

Japanissa, Italiassa, Saksassa syntyvyys on naista kohden 1,4 ja Espanjassa ja Kreikassa 1,3. Riittävä määrä väestörakenteen terveenä pysymiseen on 2,1. Monissa maissa lapsen kasvattaminen koetaan liian suurena taloudellisen taakkana.

20.3.2016 Kun USA:n keskuspankki FED ilmoitti viime viikolla vähentävänsä koronnostojen määrää neljästä kahteen tänä vuonna, on yhä useampi sijoittaja tehnyt sen johtopäätöksen, ettei FED nosta itse asiasiassa korkoja lainkaan tänä vuonna. Pikemmin laskee ja lopulta menee negatiivisiin korkoihin niin kuin keskuspankit muuallakin maailmassa. Aiheuttihan äärimmäisen vaatimaton 0,25 prosentin koronnosto ennen näkemättömän osakekurssien syöksyn alku vuonna. FED:n ilmoitus aiheutti voimakkaan dollarin heikkemisreaktion. FED tuskin pystyy pitämään muita keskupankeista poikkeavaa linjaa, varsinkin kun maan talous on tosiasiassa lähes yhtä kuralla kuin EU:n ja Japanin talous.

FED:n toimintatapa kertoo, että FED haluaa inflaation nousevan ja että FED on nyt täysin 'vaalimoodissa'. Vaalivuonna on tapana, että keskuspankki tekee parhaansa siinä, että osakkeiden hinnat nousevat. Pitäväthän monet juuri tätä merkkinä (ja lähes ainoana) siitä, että talous voi hyvin ja päättäjät ovat hoitaneet asiat oikein.

Toisaalta melkoinen osakkeiden nousuralli, jonka olemme nähneet viime viikkoina muistuttaa tapahtumia vuonna 2008, juuri vähän ennen kuin maailman taloudelta putosi pohja.

21.3.2016 Euroopan keskuspankki, EKP, on hyvin tietoinen siitä, ettei nollakorkopolitiikalla (ZIRP) ja määrällisellä elvytyksellä (QE) voida saada aikaan talouskasvua. Japani on tästä politiikasta ja tehottomuudesta selvä esimerkki. Todellisuudessa EKP on vain huolissaan joukkovelkakuplan puhkeamisesta ja haluaa rahanpainannalla siirtää tuon puhkeamisen mahdollisimman kauas.

Tähän Draghi viittaa tammikuussa pitämässään puheessaan (http://www.ecb.europa.eu/press/key/date/2016/html/... ), jossa hän mainitsee mm. "..odottamaton matala inflaatio kasvattaa velkataakkaa aiheuttaen se, että talouksien on vaikea kasvaa ulos veloista".

Kaikkein suurin pelko, jota keskuspankkirit pelkäävät, on velkadeflaatio. Tämä ilmenee silloin, kun valuutta, jolla velka on otettu, vahvistuu tehden velasta suhteessa kalliimman. Kun velka kallistuu ja sitä ei pystytä hoitamaan, saattaa alkaa mittava pankkikriisi. Tällöin keskuspankkiirien asemakin on vaakalaudalla. Tämä pakottaa keskuspankkiireja jatkamaan valitulla linjalla, vaikka siitä ei juuri mitään hyvää seuraa.

23.3.2016 Valitettava, mutta odotettu, terrori-isku tapahtui nyt Brysselissä. On syytä miettiä, onko USA:n ja sen liittolaisten politiikka, jossa on ollut tapana mennä johonkin suveriiniin maahan kansainvälistä oikeutta rikkoen ja halveksuen sotimaan, ollut oikea. Osallistuminen arabimaiden sisäisiin kiistoihin näyttää tulevan kalliiksi sekä rahassa, että ihmishengissä. Nyt tapahtunut terroristien aikaansaama verilöyly ei valitettavasti jääne viimeiseksi, vaan saattaa olla alkusoitto laajemmalle kaaokselle sekä EU:ssa että USA:ssa.

Keskuspankit ovat aloittaneet sodan käteistä vastaan. Perusteena käytetään taistelua terrorismia, huumekaupaa, veronkiertoa ja lahjontaa vastaan. USA:ssa entinen valtiovarainministeri Larry Summers ajaa puheissaan sekä 50 että 100 dollarin seteleiden poistamista.

100 dollarin seteli on maailman suosituin seteli ja sitä on maailmassa 10 miljardin edestä. Jopa lähes 80 %:ia USA:ssa liikuvasta käteisestä on 100:n dollarin seteleinä. Setelien hävittäminen olisi voimakas osoitus viranomaisten kontrollimahdollisuudesta ja hävittää osaltaan kansalaisten yksityisyyttä. Keskuspankkien mennessä negatiivisiin korkoihin, pakkokonfiskoidaan kansalaisten varallisuutta, eikä rahaa voi laittaa turvaan patjan sisään. Kun kaikki rahaliikenne on elektronista, 'pedon merkki' on lähempänä kuin luulemmekaan.

25.3.2016 Keskuspankit ovat jo kuusi vuotta eläneet täydellisessä itsepetoksessa kuvitellessaan, että että ne ovat jotenkin korjanneet vuoden 2008 talouskriisin. Kaikki keskuspankkien esittämät argumentit sotivat tervettä järkeä vastaan; velkaongelmia ei voida hoitaa ottamalla lisää velkaa.

Mitkään asiat eivät ole paremmmin kuin vuonna 2008. Esim. USA:n velkataakka on kasvanut lähes 20 000 miljardiin dollariin, eikä velan kasvulle ole näkyvissä mitään hidastumista. Panokset ylläpidettäessä harhakuvaa talouden toipumisesta ovat valtavat. Niinpä media, pankit ja politiikot tekevät kaikkensa pitääkseen kansalaiset valheellisissä mielikuvissaan. Kaikki heidän valta ja vauraus perustuu tuohon harhakuvaan.

Kukaan heistä ei näin ollen voi tunnustaa tosiasoita; heillä ei ole harmaata aavistustakaan siitä, kuinka paheneva kriisi voitaisiin selvittää. Toisaalta tuntuu, että heiltä puuttuu jopa kannustin edes selvitellä sitä.

Faktat ovat karuakin karummat; joukkovelkojen määrä on noussut 80 000 miljardista dollarista (v. 2008) 100 000 miljardiin dollariin ja nämä toimivat vakuutena n. 555 000 miljardin dollarin suuruisille johdannaismarkkinoille. Monikansalliset yritykset, valtion talouden ja jopa kunnalliset taloudet ovat käyttäneet näitä johdannaisia teeskennellen saavansa voittoa, mutta tosiasiassa ne peittelevät velkojaan. Näiden kauppojen määrää ei kukaan tiedä, mutta ainakin 20 % yritysten johdosta ovat myöntäneet luoneensa näin tuottoja, jotka eivät ole todellisia.

Yhtiöiden varallisuus perustuu velanottoon enemmän kuin koskaan. USA:ssa vuonna 2007 yhtiöt olivat laskeneet liikkeelle 3 500 miljardin edestä joukkovelkakirjoja, nyt luku on 7 000 miljardia dollaria. Tämä on lähes puolet USA:n bruttokansantuotteesta.

Keskuspankkien velalla vivuttaminen on suurempaa kuin vuonna 2008, jolloin Lehman Brothers- kriisi syntyi. USA:n keskuspankin FED:n velkavipu on 1:78 ja Euroopan keskuspankin EKP:n 1:26. Lehman Brothers oli vivutettu 1:30.

Vuonna 2009 FED:n nykyinen puheenjohtaja Janet Yellen oli huolissaan FED:n taseesta, joka oli 1 300 miljardia dollaria. Nyt FED:n tase on 4 500 miljardia dollaria.

Asiat ovat menneet eksponentiaalisesti huonompaan suuntaan. Tuleva kriisi tulee myös olemaan eksponentiaalisesti pahempi kuin vuonna 2008.

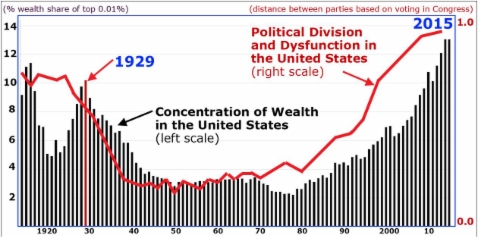

27.3.2016 Varallisuus jakautuu teollisuusmaissa vuosi vuodelta yhä epätasaisemmin. Rikkaimmista on tullut suhteessa historiallisen ökyrikkaita.

USA:ssa vuonna 1978 rikkain tuhannesosa (0,1 %) omisti 7,1 % maan varallisuudesta, vuonna 2012 luku oli 22 % ja vuonna 2015 24 %.

Epäsuhde näkyy vielä selvemmin, jos tarkastellaan USA:n rikkainta kymmenestuhannesosaa (0,01%). Vuonna 1978 nämä omistivat 2,2 % maan varallisuudesta, vuonna 2012 luku oli 12 % ja vuonna 2015 14%.

Tilanne on pahempi kuin vuonna 1929 kuten viereisestä kuvasta näkyy.

Kaksi kertaa historiassa ovat superrikkaat joutuneet hellittämään otettaan valrallisuudestaan; lyhyen ajan 1. maailmansodan jälkeen ja Suuren Laman aikana1930-luvulla.

Vuoden 2008 pankkikriisi ei estänyt superrikkaita jatkamasta vaurastumistaan. Valtion varoin (kansalaisten verovaroin) pelastettiin suurimmat pankit, joiden avulla superrikkaat jatkoivat edelleen liiketoimiaan vanhaan malliin. Viisi suurinta pankkia muodostavat n. 0,1 %:ia koko pankkikannasta USA:ssa. Tästä huolimatta ne hallitsevat 46 %:ia USA:n pankkivarallisuudesta ja 94 % pankkien omistamasta johdannaismarkkinoista. Tämä enisestään kasvattaa näiden pankkien osakkeenomistajien, johtajien ja suurimipien asiakkaiden lompakkoa.

Jotkut voivat väittää, että kapitalismin luonteeseen kuuluu varallisuuden keskittyminen. Voidaan kuitenkin kysyä, mikä on kohtuuden raja?

30.3.2016 Vuosi alkoi ennennäkemättömällä osakekurssien laskulla, joka nyt on jatkunut voimakkaalla nousulla. Samalla kaikki talouden indikaattorit huutavat punaista. USA:ssa yhtiöiden tuotot laskevat syöksyen, jälleenmyyntiluvut tipahtavat, todelliset palkat laskevat ja asuntoja menee yhä heikommin kaupaksi. Voimakas nousupiikki osakkeiden hinnoissa johtuu etupäässä yhtiöiden omien osakkeiden takaisinostoista. Sijoitusrahastot yrittävät paranella tuloksiaan alkuvuoden katastrofin jälkeen ja keskuspankki tekee parhaansa tukeakseen markkinoita verbaaliakrobatiallaan.

Olemme uuden finanssikriisin alkuvaiheessa. Tästä kriisistä tulee väistämättä taloushistorian pahin. Jo nyt USA:ssa näkyy alkava kriisi, kun kolmannella osalla amerikkalaisia on vaikeuksia saada riittävästi varoja ruokaan ja vuokraan.

On odotettavissa, että tänä vuonna yhtiöiden konkurssien määrä lisääntyy räjähdysmäisesti niin kuin on jo nyt nähtävissä. USA:n yhtiöiden luottoluokitus on matalammalla tasolla kuin koskaan viimeisen taantuman jälkeen. Vuoden 2009 jälkeen yhtiöitä menee nyt enätysmääräisti konkurssiin. Monet näitä yhtiöstä ovat enrgiayhtiötä, jotka kärsivät öljyn hinnan alhaisuudesta.