1.8.2015 USA:n

osakkeiden hintojen pysyessä ylhäällä, kaikki suuret yhtiöt ovat ilmoittaneet

tuottojensa tippuneen huomattavasti viimevuotisesta. S&P 500:n yhtiöiden

tuotot ovat tippuneet n. 4 % kautta linjan.

Osakkeiden hintojen nousu kuvastaa, kuinka irrallaan

reaalitodellisuudesta osakkeiden hinnoittelu on. Pikemmin niiden hinta riippuu siitä

odotetaanko korkojen nousevan, laskevan vai pysyvän ennallaan. Jos korot eivät

nouse, odotetaan FED:n tukevan osakkeiden arvoa rahallisin piristysruiskein.

Siis rahalla, joka luodaan tyhjästä.

Duke University:n tekemän tutkimuksen mukaan 20 %

yleisesti kaupattavista yhtiöistä manipuloivat tuottojaan saadakseen ne

näyttämään paremmalta.

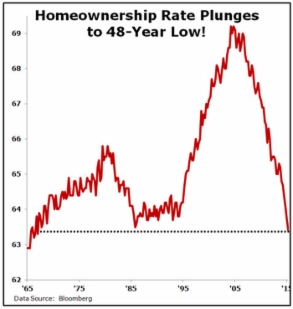

Asuntojen omistus USA:ssa on alimmillaan 48 vuoteen.

3.8.2015 Yhdysvalloista on tullut kansa, joka pikku hiljaa luopuu omistusasunnoista ja siirtyy vuokraamaan asuntoja. Tällä hetkellä omistustaso on sama kuin se oli viimeksi vuonna 1967. Onko asuntojen hinnat nyt liian korkeat suhteessa kotitalouksien tuloihin, jotka ovat laskeneet vuosi vuodelta?

Toisaalta epävarmoina aikoina halutaan olla liikkuvia eikä sitoutua omistusasuntoihin. Ollaan valmiina muuttamaan sinne mistä löytyy työtä. Lisääntyvä asuntojen vuokraus nostaa niiden vuokraushintoja.

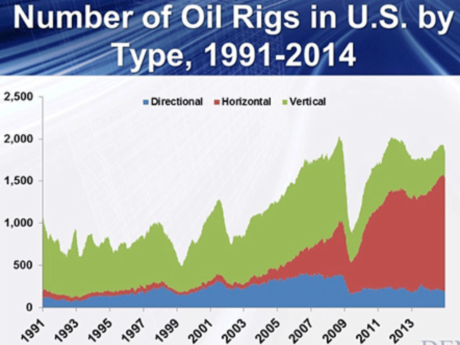

Liuskeöljykaivantojen määrä on lisääntynyt merkittävästi viime vuosina.

6.8.2015 Öljyn hinta jatkaa merkittävää laskuaan. Tällä

on hyvin tuhoisia vaikutuksia pitkällä tähtäimellä globaaliin talouteen, kun

useat öljyntuottajat ympäri maailmaa ajautuvat konkursseihin.

Lyhyellä tähtäimellä lasku vaikuttaa ennen kaikkea USA:n öljyntuottajiin tuhoten

koko liuskeöljytuotannon, josta on tullut USA:n kuplaisen talouden yksi

tärkeimpiä peruskiviä.

Jotkut sijoittajat ovat odottaneet hinnan palaavan

takaisin jossain määrin, mitä se ei näytä tekevän.

Öljyn hinnan käytös muiden lukuisten merkkien kanssa

näyttää, että se euforinen kuplasijoittaminen, josta on nautittu vuodesta 2008

lähtien on tulossa tiensä päähän.

Liuskeöljytuotannon hiipuminen voi hyvin olla se tekijä,

joka aiheuttaa historian suurimman talouskuplan puhkeamisen.

Viime vuosien valtavat sijoitukset liuskeöljytuotantoon

ovat paljolti seurausta harjoitetusta nollakorkopolitiikasta ja määrällisestä

elvytyksestä (QE). Vuodesta 2008 öljyn hinta nousi 32 dollarista arvoon 115

dollaria barrelilta. Tällöin liuskeöljyn tuottaminen oli kannattavaa,

nykyhinnoilla ei.

Niin kauan kuin öljyn hinta on alle 60 dollaria

barrelilta, ei yksikään liuskeöljyä tuottava yritys ole kannattava ja ne eivät

kykene maksamaan velkojaan.

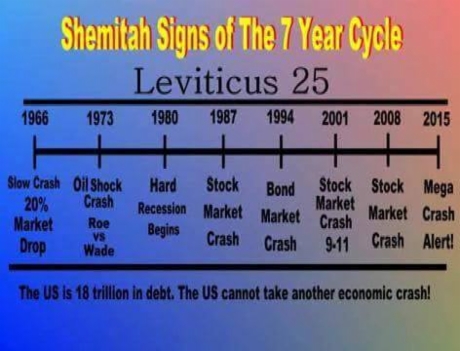

Tlaouden mullistukset noudattavat syklistä rakennetta.

9.8.2015 Historia osoittaa selvästi USA:n kaikenlaisten

talouden sulamisilmiöillä olevan taipumus tapahtua juuri syys- lokakuussa. Toiseksi

romahdukset näyttävän seuraavan selkeä syklistä rakennetta. Viereinen kuva

antaa selkeitä viitteitä siitä, että tärkeä toistuvuus on seitsemän vuoden

välein.

Tähän joukkoon mahtuu mm. musta maanantai lokakuun 28.

päivä, jolloin markkinaromahdus aloitti Suuren Lamakauden. Toinen musta

maanantai sattui 19. lokakuuta vuonna 1987. Tällöin osakemarkkinat kaikkialla

maailmassa romahtivat alkaen Hong Kongista ja leviten sieltä Eurooppaan ja

USA:han. Syyskuun 11 vuonna 2001 pörssit romahtivat terroristi-iskujen

seurauksena.

10.8.2015 Jo lähes seitsemän vuotta on maailma elänyt

täydellisessä harhakuvassa siitä, että maailman keskuspankit olisivat

ratkaisseet vuoden 2008 finanssikriisin.

Kaikki sellaiset väitteet, että näin olisi, sotii

maalaisjärkeä vastaan. Jos ajattelevalla ihmisellä on edes hiukkasen aivoissaan

harmaata ainetta jäljellä, hän ymmärtää, ettei velkaongelmaa voida ratkaista

lisäämällä velkaa.

Velkaongelma oli paha ja tunnustettu ongelma jo vuonna

2008 ja ennen sitä. Kuinka asiat voisivat jotenkin olla paremmin nyt, kun

velkaa on huomattavasti enemmän kuin vuonna

2008? Esim. USA on ottanut lähes

10 000 miljardia dollaria lisää velkaa vuoden 2008 jälkeen.

Kaikessa tässä velanotossa on valtavan paljon pelissä.

Sen vuoksi media, pankit ja poliitikot tekevät parhaansa perustellessaan linjan

ollen oikea. Toisaalta kaikki se valta ja varallisuus, joka on keskittynyt

harvoille, perustuu tähän luotuun fiktioon.

Keskuspankeilla ei todellisuudessa ole harmainta aavistustakaan, kuinka ratkaista velkaongelma, eikä itse asiassa näytä olevan edes riittävää kannustinta sitä yrittää.

11.8.2015 Maailman taloudessa on vähän itsestään selvyyksiä. Yksi sellainen kuitenkin on ollut USA:n dollarin reservivaluutta-asema. Tämä dollarin asema on USA:n talouspolitiikan ydin. Tämä haluttu asema merkitsee sitä, että eri maiden pankit ja hallitukset haluavat pitää dollareita varannoissaan.

USA:n valtiovarainministeriön

pääekonomisti Kenneth Austin on kuitenkin nyt tuonut esille, että tästä reservivaluutta-asemasta

on tullut rasite. Asema heikentää työllisyyttä, kasvattaa budjettia, pahentaa

kauppataseen vajetta ja aiheuttaa erilaisia kuplia talouteen.

Eri maat mm. nousevat

taloudet , kuten Kiina, Singapore ja Etelä-Korea, tekevät kaikkensa, jotta oman

valuutan arvo ei nousisi liiaksi. Nämä maat ostavat paljon dollareita, mikä nostaa dollarin arvoa

suhteessa niiden omaan valuuttaan. Tämä tekee viennin halvemmaksi ja tuonnin

kalliimmaksi.

Vuonna 2013 USA:n

kauppataseen vaje oli 475 miljardia dollaria, josta pelkästään Kiinan osuus on

318 miljardia dollaria.

Ollaanko käteinen raha asettamassa käyttökieltoon?

12.8.2015 Kulissien takana hyvin korkeissa piireissä on keskusteltu käteisen hylkäämisestä. Tämä ei ole mitään salaliittoteorioita vaan käy hyvin ilmi mm. Harwardin professoreiden, pankkien huippuekonomistien, talousministerien ja suurten uutistoimistojen puheista.

Tässä esimerkkejä;

Kenneth Rogoff, Harvardin Yliopiston taloustieteen professori; "Paperirahalla on merkittäviä haittoja, se mm. mahdollistaa maanalaisen ja laittoman talouden."

Willem Buiter Citigroupin pääekonomisti:" Maanalainen talous ja rikolliset yhteisöt ovat suurimpia käteisen käyttäjiä. Mielestämme käteisestä luopuminen tuo merkittävää nettohyötyä yhteiskunnalle."

Michel Sapin, Ranskan talousministeri:" Ranska alkaa seuraamaan käteismaksuja, rahannostoja ja pieniä pankkitilejä taistelussa terrorismia vastaan. Aloitamme taistelun käteistä ja anonymiteettiä vastaan Ranskan taloudessa."

Guillermo de la Dehesa, espanjalainen ekonomisti; " Ilman käteistä me elämme turvallisemmassa ja vähemmän väkivaltaisessa maailmassa."

Robert Reich, USA:n entinen työministeri: "…fyysinen rahaa lopettaa olemassaolonsa."

Patrick Henningsen, globalisaation tutkimuskeskus:" Kollektivistien ja teknograattisen elitistien unelma on ollut pitkään eliminoida osittain säännöstelemätön käteinen ja mustat markkinat, jotta saadaan täydellinen kontrolli markkinoista. Jos meillä on käteisetön yhteiskunta, näillä tahoilla on lähes täydellinen valvonta yksittäisten ihmisten elämässä."

BBC News: " Muutamia HSBC:n asiakkaista on estetty nostamasta suuria käteissummia, koska he eivät ole voineet esittää todistetta, mihin he käteistä haluavat käyttää. HSBC myöntää, ettei se ole informoinut asiakkaitaan muuttuneesta käytännöstä, joka astui voimaa viime marraskuussa."

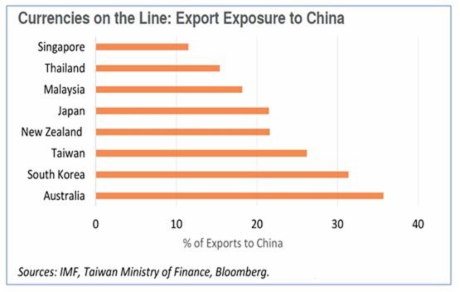

Vientikustanukset Kiinaan kasvavat

13.8.2015 Kiina on yllättäen ja aggressiivisesti kahtena peräkkäisenä päivänä

devalvoinut valuuttansa. Tämä vastaa melkoisen ohjuksen lähettämistä yhä

voimistuvassa valuuttasodassa.

Tähän asti Kiinan yuan on ollut niitä harvoja valuuttoja,

jotka ovat pystyneet pitämään arvonsa dollaria vastaan. Nyt Kiina teki

korjauksen suhteessa dollariin ja pudotus oli yuanin arvossa suurin sitten

vuoden 1994, jolloin Kinassa astui

voimaan nykyinen rahajärjestelmä.

Devalvaatio tuli nyt hetkenä, jolloin Kiina talousvaikeudet

ovat tulleet näkyviin; kasvu hidastuu ja huonojen velkojen määrä kasvaa. Kiinan vienti on tippunut viimeisten neljän neljänneksen aikana 8 % verrattuna vuoden takaiseen. Tämä on viisi kertaa

suurempi luku kuin talousasiantuntijat ennakoivat. Samaan aikaa Kiinan osakkeet ovat

kokeneet romahdukset ja ovat nyt melkoisessa heiluntaliikkeessä.

Vaikka Kiinan keskuspankki ilmoittaa syyksi halun hinnoitella

yuan enemmän markkinapohjaisesti, on todellinen syy viennin tehostaminen. Onhan

Kiinan yhteensä 3,5 %:n devalvaatio sama kuin Kiinan tuotteiden hintoja olisi alennettu

tuon 3,5 %:n verran.

Kiinan alkama alennusmyynti kiristää kilpailua. Muiden maiden

tuotteiden hinnat tulivat näin suhteessa kalliimmaksi. Kiinan devalvaatio

painostaa naapurimaita vastaamaan kilpailuun ja myös devalvoimaan valuuttansa.

Bloombergin laskelman mukaan 1 %:n yuanin arvon lasku

dollariin nähden aiheuttaa 40 miljardin dollarin ulosvirtauksen. Kiinan

reservissä on 3,7 biljoonaa dollaria, joten se kestää paineen pitkään. Tosin

Kiinan dollarivarannot ovat huventuneet jo 300 miljardia viimeisen vuoden

aikana.

Jos devalvaatiot leviävät useisiin maihin, voivat ne

aiheuttaa globaalin kriisin, kuten tapahtui vuonna 1997-1998 Aasian

valuuttakriisin aikaan. Tällöin lopulta USA:n Dow Jones-indeksi tipahti yli 20

%.

14.8.2015 Monet kasvavan talouden maat, joita on luonnehdittu

talousihmeinä, ovat viime aikoina kokeneet voimakkaita takapakkeja. Tällaisia

maita ovat mm. Brasilia, Etelä-Korea ja Malesia.

Brasilian talous on tippunut 5 %:n vuosivauhtia. Sen

valuutta real on menettänyt arvostaan puolet. Brasilian taloutta häiritsee myös

pahat korruptioskandaalit. Maan öljyjättiyhtiön Petrobrasista alkaneiden korruptiosyytteiden pelätään leviävän myös moneen muuhun suuryhtiöön

Brasiliassa.

Etelä-Koreaa on pitkään pidetty sijoittajien helmenä. Siellä

on nyt kuitenkin esim. työttömyys noussut kaikkien aikojen huippulukemiin. Maan

työikäinen väestö on vähenemässä. Köyhyys maan vanhemman väestön keskuudessa on

pahin 34:n OECD-maan joukossa.

Talousihmeenä pidetyssä Malesiassa on maan valuutta,

ringgit, pudonnut arvoon, joka sillä on viimeksi ollut 1990-luvulla. Maan

keskuspankki yrittää epätoivoisesti estää valuutan arvoa enää heikkenemästä ja on

tyhjentämässä sen vieraiden valuuttojen reservit.

Malesia kärsii myös massiivisista korruptiosyytteistä.

Hallinnon suuri investointirahasto, 1MDB, on tutkinnassa valtavien

kavallusepäilyjen vuoksi.

Malesian suurin tulonlähde on ollut öljy, jonka markkinahinnan lasku maailmalla tuo

maalle suuria ongelmia.

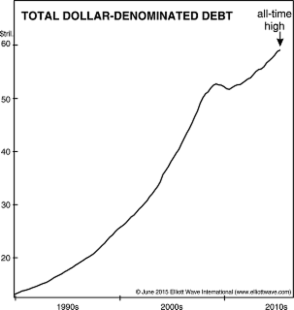

Dollaripohjaisen velan määrä on arvaamattomassa tilanteessa.

15.8.2015 USA:n keskuspankki FED edelleen väittää, että

osakkeiden hinnat eivät ole kuplatasolla. Tämä on melkoisen uskomaton väite,

kun tutkii muutamia perusasioita. Muutamat asiat maailman taloudessa on aivan

ääritilassa.

Dollaripohjainen velka oli vuoden 2009 alussa 52,7

biljoonaa dollaria. Nyt velka on 59 biljoonaa dollaria eli ennätysluvussa.

Tällainen tilanne on pitkäaikaisen trendin ja optimismin seurausta.

Talous, jonka kasvun pitäisi

mahdollistaa tällainen, on hidastanut ja on nyt olematonta. Tilanne on

vaarallisen hauras.

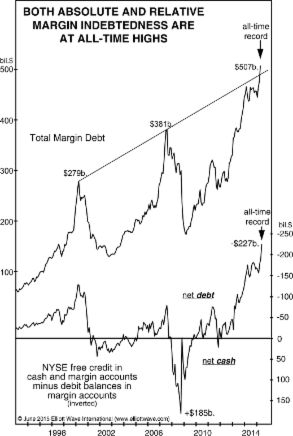

Sijoittajat pelaavat osakepeliään suuremmalla velalla kuin koskaan aikaisemmin.

16.8.2015 Velka, jota sijoittajat ovat ottaneet

sijoituksiaan varten, on nyt ennätystasolla. Koskaan aikaisemmin ei sijoitusten

välittäjillä ole ollut niin vähän varantoja, mitä sijoittajat voisivat nostaa.

Kuvasta nähdään, että sijoitusvelka on nyt jopa rikkonut nousevat trenditason.

Viimeisen huippuarvot ovat olleet talousromahdusvuosina 2000 (teknologiakupla) ja 2007 (asuntomarkkinakupla).

Osakkeiden hinnat ovat pahenevasti kuplatasolla.

17.8.2015 Viimeisten 246 kuukauden (20,5 vuoden) 235 kuukautena

on Dow Jones indeksiin lukeutuvat yhtiöt jakaneet alle 3 % prosenttia osinkoa.

Ennen vuotta 1982, jolloin nykyiset nousevat markkinat alkoivat, on alle 3 %:n

jakokuukausia vain yksi. Tämä oli vuonna 1929, jolloin tapahtui suuri

pörssiromahdus. Näin osakkeiden tuottamiin osinkoihin perustuva osakkeiden

yliarvostus on historiallisesti ylivoimaisesti korkein.

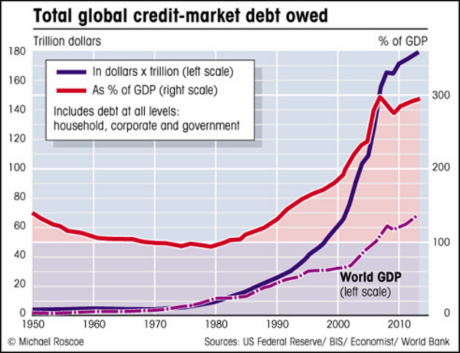

Maailman velkatilanne hipoo sietokyvyn rajoja.

18.8.2015 Seuraava suuri talouskriisi, joka liittyy velkakirja-markkinoihin, alkaa todennäköisesti muutaman kuukauden sisällä. Kriisi tulee kestämään useita vuosia.

Velkakirjakupla on tällä hetkellä n. 199 000 miljardin dollarin suuruinen ja kun tähän lasketaan mukaan kaikki ne luottoinstrumentit, jotka perustuvat näihin velkakirjoihin, päästään lukuun 600 000 miljardia dollaria.

Mitä kriisi käytännössä tulee merkitsemään tavallisille ihmisille?

Tuleva kriisi tulee ajamaan valtiot maksukyvyttömään tilaan. Järjestelmä toimivuus on perustunut siihen, että valtiot ovat mahdollistaneet halpojen lainojen saamisen ja ovat rahoittaneet sosiaaliturvamme. Nyt valtiot menettävät nopeasti maksukykynsä.

Ongelma johtuu valtioiden aivan liian suuresta velkaantumisesta ja nyt valtioilta yksinkertaisesti loppuu raha.

Euroopassa , Japanissa ja USA:ssa on yli 39 miljoonaa valtion työntekijää tai valtiolle sopimuksella työskentelevää. Näiltä työntekijöiltä uhkaa jäädä palkka saamatta ajallaan tai mahdollisesti kokonaan.

Maailmassa on 328 miljoonaa ihmistä, jotka ovat riippuvaisia valtion eläkejärjestelmästä ja valtion rahoittamasta terveydenhuollosta. 127 miljoonaa ihmistä luottavat sosiaaliturvaan, ruokakuponkeihin ja valtion rahoittamiin avustusohjelmiin. Kaikilta näiltä ihmisiltä uhkaa jäädä nämä välttämättömätön valtion tuki saamatta.

Kriisin levitessä valuutat, osakkeet, velkakirjat ja muiden investointien arvot romahtavat. Sukupolvien keräämä varallisuus ja eläkesäästöt haihtuvat hetkessä.

Miljoonat ihmiset siirtyvät kaduille osoittamaan mieltään. Poikkeuslaki joudutaan asettamaan voimaan. Hallinto on valmis ottamaan haltuunsa passit, yksityiset säästöt, kodit ja muun omaisuuden pienimmästäkin syystä. Panssariautot, aseistetut kuljetusvaunut ja raskaasti aseistetut sotilaat partioivat kaduilla.

Maailma ja elämäntapamme muuttuvat hetkessä ja pysyvästi erilaiseksi kuin mihin olemme tottuneet.

Velkakriisi pahenee jatkuvasti , koska julkinen sektori ei ole lähtenyt leikkaamisen tielle.

19.9.2015 Maailmassa on aivan liikaa velkaa. Vielä hallittavana velkaongelmana pidetään yleensä, jos valtiolla on alle 60% vuotuisesta bruttokansantuotteesta velkaa. Maailman velan suhde bruttokansantuotteeseen (BKT) on historiallisen korkea 286 prosenttia ja maailman kirjattu velka on n. 200 000 miljardia dollaria. Jos tämä velka jaetaan kaikkien ihmisten (aikuisten ja lasten) kesken, saadaan velkaa 28 000 dollaria per henkilö. Kun otetaan huomioon, että maailman väestöstä lähes puolet elää n. 10 dollarilla/päivä, on selvää, ettei velkaa pystytä koskaan maksamaan pois. Enää ei ole muuta mahdollisuutta, kuin yrittää pitkittää velasta aiheutuvan korttitalon kaatumista.

Kreikka on ollut näyttävästi esillä tiedotusvälineissä. Kuitenkin Kreikan osuus maailman veloista on minimaalinen. Jos EKP ja IMF suostuvat Kreikan velkajärjestelyyn, raha velkaan otetaan muiden valtioiden jo otetusta velasta. Asia on siis sama kuin luottokorttivelkaa maksettaisiin toisella luottokortilla.

Maailmassa on tällä hetkellä Kreikan lisäksi 23 muuta maata, joilla on Kreikan tapainen välitön velkaongelma. Lisäksi 14 muuta on ajautumassa nopeasti tällaiseen tilanteeseen.

Maailman velan suhde bruttokansantuotteeseen (BKT) on historiallisen korkea 286 prosenttia ja maailman kirjattu velka on n. 200 000 miljardia dollaria. Jos tämä velka jaetaan kaikkien ihmisten (aikuisten ja lasten) kesken, saadaan velkaa 28 000 dollaria per henkilö. Kun otetaan huomioon, että maailman väestöstä lähes puolet elää n. 10 dollarilla/päivä, on selvää, ettei velkaa pystytä koskaan maksamaan pois. Enää ei ole muuta mahdollisuutta, kuin yrittää pitkittää velasta aiheutuvan korttitalon kaatumista.

Tälläkin on rajansa ja lopulta velkakriisi aiheuttaa, että maailman nykyinen talouden rakenteen pitää antaa tuhoutua ja rakentaa uusi sen tilalle.

Mitä pitäisi tehdä maailman velkatilanteelle? Pitäisikö kenties rikkaiden maiden auttaa köyhiä valtioita? Ongelma on siinä, että maailman 'rikkaimmat' valtiot itse asiassa ovat maailman velkaisimpia. Esim. USA:n velka on kaksinkertaistunut viimeisen 8 vuoden aikana eikä USA:lla ole edes ollut yritystäkään supistaa sitä ja itse asiassa se on niin suuri, että sitä on matemaattisesti mahdotonta maksaa pois.

Eurooppa on aivan yhtä huonossa tilanteessa. Ne maat, jotka yrittävät rakentaa pelastuspakettia Kreikalle, ovat kohta samalla tavoin pelastuspaketin tarpeessa.

Maailman kokonaisvelan kasvu alueittain.

20.8.2015 Aikaisemmin tänä vuonna maailman yksi tunnetuimmista analyysiyhtiöistä McKinsey & Co julkaisi raportin 20:stä maailman velkaisimmista maasta. Tulos oli häkellyttävä, varsinkin jos huomioidaan, että kriittinen raja velan suhteessa bruttokansantuotteeseen (BKT) on 60%.

Näiden 20 jälkeen tulee välittömästi Kanada (sija 21, velka/BKT = 221 %), Australia (sija 23, velka/BKT=213%), Saksa (sija 24, velka/BKT =188%),

Maailman kokonaisvelka on 3 kertaa suurempi kuin koko maailma pystyy tuottamaan. Tämä tarkoittaa, että jokaisen maailman kansalaisen täytyisi tehdä työtä ja maksaa kaiken saamansa palkan velkaan kolmen vuoden ajan. Tuskin löytyy ihmistä, joka olisi tähän valmis edes parin viikon ajan.

Velka on siis täysin kestämättömässä tilassa, eikä yhdelläkään valtiolla ole edes suunnitelmia tai yritystä suuntautua säästämään, leikkaamaan ja parantamaan tuotantoa, jotta saataisiin velka maksettua. Valtiot hiljaisesti hyväksyvät tilanteen, että velka saa kasvaa, eikä sitä tarvitse maksaa pois.

Ainoa mihin valtiot turvautuvat on mahdollisuus painaa rajatta rahaa tyhjästä ja jakaa sitä nolla korolla.

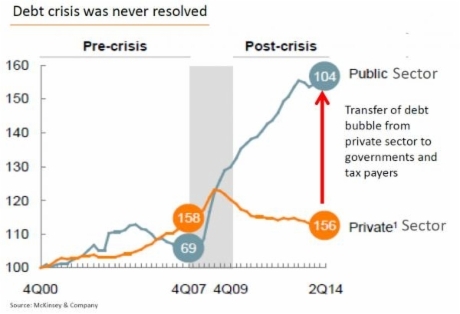

Euroopan valtioiden tuotot vähenevät deflaation ja velkataakan vuoksi.

23.8.2015 On väärin ajatella, että saavutettu ratkaisu

Kreikassa olisi jotenkin pelastanut Euroopan talouden. Kreikka ei ole ainoa

Euroopan maa joka kärsii ankarista säästötoimenpiteistä. Kun Kreikan kriisi alkoi sen bruttokansantuotteen

suhde velkaan (BKT/velka) oli 113%. Nyt se on lähes 200 %. Ennen kriisiä

Espanjan BKT/velka oli 40%, nyt 97%. Vastaavasti Italian; 106 ->132%,

Ranskan; 68->95%, Saksan; 67->75%.

24.8.2015 Seuraava suuri finanssikriisi on alkanut ja

tulee saamaan vauhtia varsinkin syys-lokakuussa.

Merkittävät indeksit ovat toinen toisensa jälkeen

rikkoneet tukitasonsa. USA:n osakemarkkinat alkoivat jyrkän kasvuvaiheensa

vuonna 2012, jolloin FED julkaisi uuden määrällisen elvytysohjelmansa. Siitä

lähtien S&P-indeksi on tukeutunut melkoisen tarkalleen 126-päivän ja

280-päivän liikkuvien keskivarvojen

muodostaminen tuki-käyriin. Nyt nämä kriittiset tasot on rikottu.

Tästä päivästä näyttää tulevan musta maanantai

pörsseissä. Kiinassa se oli jo sitä tänään (Sanghai Composite index -8,5 % tänä

aamuna) ja sama näyttää tarttuvan muihin pörsseihin maailmassa.

Tällä hetkellä sijoittajien mielessä on kaksi merkittävää

kysymystä;

1) Puuttuuko

FED romahtaviin markkinoihin esittelemällä uuden talouspolitiikan (kuten

määrällisen elvytyksen QE4)?

2) Jos

FED puuttuu markkinoihin, kuinka ne reagoivat siihen?

Kohta 1 on varma, jos markkinat tippuvat riittävästi.

Kohta 2 on epävarma. Vaikka Kiina puuttui voimakkaasti pörssin toimintaan, kun

pörssit alkoivat romahtamaan, ei se ole pysäyttänyt pörssien alamäkeä.

Olemme nyt tulleet uuteen vaiheeseen; keskuspankkien

toimet eivät voi enää pelastaa

markkinoita. Keskuspankit ovat

menettäneet sijoittajien silmissä uskottavuutensa.

USA:n S&P indeksi on rikkonut tärkeät tukitasot.

Huolimatta Kiinan viranomaisten voimakkaasta puutumisesta pörssin toimintaan, Kiinan pörssi jatkaa romahdustaan.

25.8.2015 Dow

Jones indeksin kolmen päivän putoaminen melkein 1500 pistettä tullaan muistamaan historian kirjoissa. Samalla S&P 500 'korjasi' 3,8% ja on nyt alimmillaan 11 vuoteen. Olemme

selkeästi 'korjaus' alueella kun ollaan tultu alas yli 10 prosenttia

huippuarvoista.

Entä nyt? Onko myynti ohi, jotta voimme palailla takaisin

päin?

Syyt voimakkaaseen osakkeiden arvon heikkenemiseen ovat

moninaiset. Syy ei ole yksistään Kiinan tilanne, vaikka valtalehdet niin

yrittävät asian markkinoida. Maailman talouden kasvun hyytyminen,

raaka-aineiden hintojen romahdus, dollarin vahvistuminen, poliittinen epävakaus

jne. kaikki vaikuttavat osakkeiden hinnoitteluun.

Liike on ollut voimakasta varsinkin kehittyvissä maissa,

joissa indeksit ovat tippuneet 30-50 %.

Velkakirjamarkkinat ovat antaneet signaaleja, että

kulissien takana ei asiat ole lainkaan hyvin. Hinnoitteluero hyvin

riskipitoisten velkakirjojen ja osakkeiden välillä on nyt lähes

ennätyksellinen. Historiallisesti tämä on hyvin suuri punainen vaate

osakesijoittajille.

On mahdollista, että liike alas jatkuu vielä

huomattavasti, vaikka voimakkaita korjausliikkeitä ylöspäin tulee.

26.8.2015 On selvää, että viime vuosien jyrkkä hinnan

nousu osakkeissa on tullut päätösvaiheeseen. Yleensä voimakkaat kurssiliikkeet

tulevat syys-lokakuussa lomakauden jälkeen. Nyt heilunta alkoi jo elokuussa,

joka kuvastaa markkinoiden voimakasta pyrkimystä korjata kuplatasolle noussut

hinnoittelu ja hakea oikeaa, 'reilua', hinnoittelua.

Sijoittajat Wall Streetillä ajattelevat tällä hetkellä,

että nyt on menossa kohtuullinen korjausliike, kenties 10 %:n tai 20 %:n

pudotus. He odottavat, että tämän jälkeen aletaan hakemaan uusia huippuarvoja.

Sijoittajat eivät suostu uskomaan, että elämme kaikkien

aikojen suurimpien kuplien aikaan. Kuplissa ei ole korjausliikettä. Ne vain

yksinkertaisesti puhkeavat.

Keskuspankkien suorittama markkinoiden stimulaatio rahaa

painamalla ja nollakorolla ei ole toiminut ja tuloksena ovat ennen näkemättömät

talouskuplat, jotka puhkeavat lähikuukausina.

Kuplien puhkeamisessa ei sinänsä ole mitään uutta.

Osakekuplat puhkesivat vuonna 1987 ja 2007. Teknologiakupla puhkesi vuonna 2000

ja asuntomarkkinakupla vuonna 2006, öljykupla vuonna 2006 ja kultakupla vuonna

2011, nyt on osakekuplan vuoro.

Öljyn hinta tipahti yli 65 % vuodesta 2011 ja 80 %

kaikkien aikojen huipusta vuodelta 2008. Kulta on tippunut 40 % vuoden 2011

huipusta. Öljyn hinta tullee tipahtamaan 32 dollaria barrelilta tasolle tuhoten

USA:n liuskeöljytuotannon ja musertaen Lähi-Idän maiden, Venäjän ja jopa

Kanadan talouden.

Kuplien puhkeaminen korjaa hintaa tyypillisesti 70-80 % kaiken

kaikkiaan. Alkuun tapahtuu 20-50%:n hinnan korjaus muutamassa kuukaudessa.

Kiinan osakemarkkinat ovat pudonneet 42 % ja heikentyminen

näyttää jatkuvan. Uhka on, että tämä aiheuttaa myös Kiinan valtavan asuntomarkkinakuplan puhkeamisen. Tällä on edelleen suuri vaikutus

asuntomarkkinoihin ympäri maailmaa.

Suuri ongelma on vain se, että nykyiset kuplat ovat

historiallisen suuret ja niiden puhkeaminen tulee aiheuttamaan ennen

näkemätöntä vahinkoa.

Pörsikurssien voimakas lasku uhkaa jatkua lähiviikkoina.

27.8.2015

Suurin osa niistä, jotka seuraavat valtalehdistöä ainoana tietolähteenä

taloudesta, elävät edelleen siinä harhaluulossa, että maailman talous on

toipumassa. Kuitenkin ne talouden asiantuntijat, jotka ovat aikaisemmin

ennustaneet tulevan oikein, varoittavat siitä, maailman valtava velkakupla on

valmis puhkeamaan. Tällaisia ovat

esim. Alan Greenspan, Gerald Celente, Marc Faber, Peter Schiff, Gregory

Mannarino, Harry Dent ja Larry Edelsson.

Nämä henkilöt kehottavat nyt varustautumaan lähitulevaisuuteen

erilaisilla perustarpeilla, kuten ruualla ja juomalla. Varsinkin, jos ei ole varallisuutta sijoittaa

erilaisiin talousromahduksen kestäviin sijoitusmuotoihin.

Voimakkaan laskun jälkeen on pörssit nyt vahvasti

nousussa. Osoittautuuko tämä nousu nyt niin sanotuksi kuolleen kissan

ponnahdukseksi? Kurssit saattavat kääntyä uudelleen voimakkaaseen laskuun,

lähiviikkojen aikana. Tämä on hyvin todennäköistä kun otetaan huomioon maailman

tämän hetkinen taloustilanne.

Viereisessä kuvassa nähdään Dow Jones, DJ, indeksin kehitys viime maaliskuusta lähtien,

jolloin Dow Jones oli kaikkien aikojen huippulukemissa. Kohdassa 1 50 päivän

liikkuva keskiarvon leikkasi 100 päivän liikkuvan keskiarvon ja kohdassa 2 200 päivän

liikkuvan keskiarvon. Tällä hetkellä 50 päivän liikkuva keskiarvo uhkaa leikata

300 päivän liikkuvan keskiarvon. Kun tämä tapahtuu, saa DJ uutta vauhtia

laskulle. Näyttää siltä, ettei tähän enää mene kovin monta päivää.

29.8.2015 Kiinan osakemarkkinat, joiden liikettä kuvaa

Sanghain osakeindeksi, putosi tällä viikolla kohtaan, joka sillä oli

alimmillaan heinäkuussa. Tällöin Kiinan hallitus esti osakekuplan puhkeamisen

voimakkailla toimenpiteillään.

Samalla näemme, ettei talouskuplien puhkeamista lopulta ei

voi estää. Kiinan ongelmat ovat selvää seurausta maailman talouden

hidastumisesta. Valitettavasti tilanne tulee väistämättä vain pahenemaan. Ensin

reagoivat osakemarkkinat ja sitten asuntomarkkinat.

Perjantain Sanghain indeksi nousi 5 %. Sitä ennen indeksi

oli tippunut tällä viikolla n. 15 %.

USA:n markkinoiden osakeindeksit heiluivat historiallisen

voimakkaasti. Lienee voimakkailla nousupiikeille oma osuutensa PPT:llä (Plunged

Protection Team), joka on USA:n hallinnon organisaatio, jonka tiedetään

puuttuvan markkinoihin kun putoaminen on sen mielestä liian voimakasta. Jos ei

ole Kiinan markkinat vapaita, ei ole USA:n markkinatkaan niin vapaita kuin

yleensä kuvitellaan.

Maanantaina nähtiin suurin USA:n osakemarkkinoiden yhden

päivän putoaminen neljään vuoteen ja keskiviikkona suurin yhden päivän nousu

neljään vuoteen. Näin voimakas osakkeiden markkina-arvon heilunta voi olla

merkki äärimmäisestä epävarmuudesta ja siitä, että pohjia ei ole vielä nähty.

USA:n osakemarkkinat eivät putoa niin nopeasti kuin

Kiinan. Toisaalta Kiina osakemarkkinat ovat myös nousseet 159 % yhdessä

vuodessa kun taas USA:n markkinat ovat nousseet hieman yli 200 % vuodesta 2009

lähtien.

Syys- ja lokakuu on tyypillisesti epävarmaa aikaa

osakemarkkinoilla. Voimakas heilunta tulee jatkumaan.

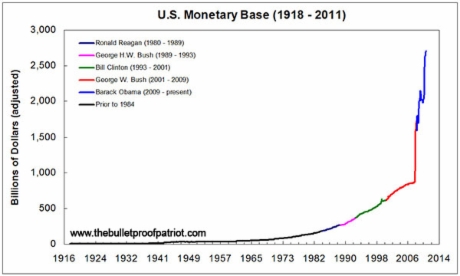

George H.W. Bushin aloittama ja Barack Obaman jatkama rahan tyhjästä luonti on ylittänyt kaiken kohtuuullisuuden.

31.8.2015 Jos jonkun mielestä vieressä oleva käyrä näyttää

täysin normaalilta taloudessa, on syytä lopettaa näiden sivujen lukeminen.

Pääoman kontrolli on voimakkaasti lisääntynyt länsimaissa.USA:ssa on tällä hetkellä käytännössä mahdotonta tavalliselle ihmiselle saada ulos rahaa dollareina tai jonakin muuna stabiilina valuuttana ulkomaalaisten pankkien kautta (laki H.R. 2827, joka astui voimaan 1 heinäkuuta 2014).

Pääoman kontrolli kohdistuu yhä enemmän koskemaan

henkilökohtaisia säästöjä ja sijoituksia. Kynnys alkaa konfiskoimaan

kansalaisten eläkesäästöjä alenee jatkuvasti.

USA:ssa

kansalaiset seuraavat osakkeiden ja asuntojen hintoja ja päättelevät, että

tilanne on jotakuinkin normaali.

Samalla

jää helposti huomaamatta seuraavat tosiasiat; 1) Noin 75% USA:lla kansalaisilla

ei käytännössä ole lainkaan säästöjä vaan elää palkkapäivästä toiseen, 2)

Työikäisen väestön osallistuminen työelämään oli viimeksi näin alhaalla 1970-luvulla,

3) Ruokakupongeista riippuvien määrä on kaksinkertaistunut Obaman hallinnon

aikana ja puolet nyt syntyvistä lapsista elää riippuvaisena ruokakupongeista

jossain elämänsä vaiheessa, 4) Peräti 49 % USA:n kansalaisista saa jonkinlaista

sosiaalitukea, 5) 52 %:ia USA:n työntekijöistä ansaitsee alle 3000 dollaria

vuodessa, 6) USA:n keskuspankki on ostanut n. 70% valtion velkakirjoista luomalla rahaa tyhjästä, 7) Ne pankit, jotka

pelastettiin vuonna 2007, koska ne olivat liian suuria menemään nurin, ovat nyt

37 % suurempia, 8) USA:n varavarannot ovat kasvaneet 400 %:ia vuodesta 2006.

Tämä raha ei vain ole tullut vielä tavallisten ihmisten ulottuville, vaan on

pyörinyt osakkeissa ja muissa sijoitusinstrumenteissa. Jos tämä raha alkaa

vuotamaan ulos 'kasinopelistä', ollaan Weimarin Saksan tai Zimbabwen

kaltaisessa tilanteessa.

Jos verrataan 1930 -luvun suuren laman ja toisen maailman sodan tarvitsemaa rahalla elvytystä nykyiseen, voidaan sanoa, että kyllä pankkiireilla pahasti päässyt mopo käsistä viimeisten vuosien aikana,