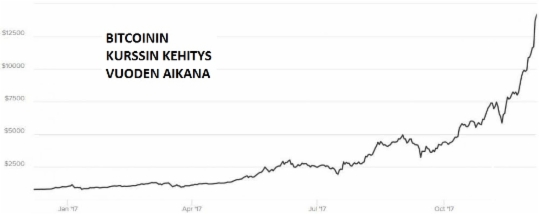

2.12.2017 Kryptoraha Bitcoinin kurssikehitys on tänä vuonna ollut vertaansa vailla. Vielä tämän vuoden alussa Bitcoinin sai vielä 200 dollarin hintaan. Nyt hinta liikkuu 10 000 dollarin tuntumassa. Hintakehityksen koko historia on huikea;

$0000 - $1000: 1789 päivää

$1000- $2000: 1271 päivää

$2000- $3000: 23 päivää

$3000- $4000: 62 päivää

$4000- $5000: 61 päivää

$5000- $6000: 8 päivää

$6000- $7000: 13 päivää

$7000- $8000: 14 päivää

$8000- $9000: 9 päivää

$9000-$10000: 2 päivää

$10000-$11000: 1 päivä

Monia sijoittajia on alkanut mietityttää, voiko tälläinen kehitys olla kestävää vai onko kyseessä hintakupla. Onko bitcoin sijoittajat langenneet sopuleiksi, jotka ovat menossa kohti jyrkännettä? Bitcoin ja muut kryptorahat ovat alkaneet täyttämään kaikki kuplan merkit.

Bitcoinin pörssiarvo on nyt 222 miljardia eli 16 kertaa enemmän kuin vuosi sitten. Bittirahasta on vaikea löytää kunnon teknistä tai talouden perusteisiin perustuvaa järkevää analyysia.

6.12.2017 Bitcoinin lähes käsittämätön kurssikehitys sen kuin vain jatkuu. Viimeisten kahden vuorokauden aikana hinta on rikkonut 12000, 13000 ja 14000 dollarin rajat. Hinnasta 6000 dollaria kului vain 46 päivää kun 14 000 dollaria meni rikki.

Keskuspankkiirit ja viranomaiset yrittävät saada hintakehitystä kontrolliin. Viimeksi FED:n entinen keskuspankin johtaja Alan Greenspan sanoi eilen CNBC:n haastattelussa, että muistuttaa häntä siirtomaa-aikakauden rahasta, josta tuli sitten myöhemmin arvoton. Raha oli FIAT-tyyppinen eikä sen arvoa oltu turvattu kullalla eikä hopealla.

Tähän mennessä Bitcoin on ollut piensijoittajien eräänlaista uhkapeliä. Kukaan ei tunnu oikein käsittävät mihin perimmältään Bitcoinin arvo perustuu, mutta nyt siitä voi tulla vakavasti otettava suurten sijoittajien sijoitusinstrumentti.

CBOE (Chicago Board Option Exhance) on kaupankäyntimäärältään suurin optiokauppaa käyvä välittäjä. Ensi viikonloppuna CBOE aloittaa kaupan käynnin Bitcoinin futuureilla. Tämä on ensi askel siihen, että suuret toimijat alkavat kiinnostua Bitcoinista omaan sijoitussalkkuunsa. Suuret instituutiot voivat nostaa Bitcoinin arvoa vielä huomattavasti. Lisäksi 18. päivä joulukuuta CME Group ja kesällä 2018 Nasdaq ja Tokio ottavat Bitcoinin futuurikaupan valikoimaansa. Voi vain kuvitella mitä liikkuu eläkerahastojen ja suurten hedge-rahastojen mielessä. Tämä kaikki voi nostaa Bitcoinin arvon vielä monikymmenkertaiseksi. Toisaalta, jos hallitukset tai keskuspankit julkaisevat oman lohkokaaviotekniikan ja kryptorahan, saattaa se merkitä kuoliniskua Bitcoinille.

9.12.2017 Suurin syy osakemarkkinoiden jatkuvalle nousulle on ollut keskuspankkien harrastama rahan painanta. Yksistään vuonna 2017 ovat Euroopan keskuspankki (EKP) ja Japanin keskuspankki (BOJ) painaneet 1500 miljardia dollaria. Tämä raha on pitkälti kavavoitunut osakemarkkinoille. Nyt tämän seurauksena on myös inflaatio alkanut nousemaan. Saksassa, Kiinassa, USA:ssa, Iso Britanniassa ja Japanissa on havaittavissa selviä inflaation nousun merkkejä.

Miksi inflaation nousu on niin merkittävä asia? Koska se on merkittävä ongelma valtavalla velkakirjakuplalle. Velkakirjojen korkojen taso perustuu inflaatioon. Kun inflaatio nousee, nousee myös velkakirjojen korkotuotot. Tämä taas laskee velkakirjojen arvoa, mikä merkitsee valtavaa uhkaa koko velkakirjakuplan puhkeamiselle.

Mitkä ovat keskuspankkien vaihtoehdot? Ensimmäinen vaihtoehto on lopettaa rahanpainanta ja määrällinen elvytys (QE) ja siten pysäyttää inflaation kehitys. Tämä merkitsee osakemarkkinoiden romahtamista. Toinen vaihtoehto on jatkaa rahanpainantaa ja antaa inflaation karata käsistä. Tämä taas merkitsee velkakirjakuplan puhkeamista, joka saa aikaan deflaatiokierteen. Tämä taas johtaa huomattavasti vuoden 2008 kriisiä pahempaan tilanteeseen.

Näyttää selvältä, että vaihtoehto yksi on vähemmän vaarallinen ja keskuspankit ovat alkamassa talouden kiristämispolitiikan, ainakin väliaikaisesti. Osakemarkkinat voivat viime vuosien jyrkän nousun vuoksi tipahtaa aina 30 % ja silti säilyä pitkässä juoksussa nousutrendissä. Vaihtoehto kaksi saattaisi johtaa kokonaisten maiden luhistumiseen.

Korkotason normalisoituminen 5-6 prosentin tasolle on mahdottomuus, koska tällöin USA, EU, Japani ja Kiina eivät kykenisi hoitamaan velkojaan. Nämä maat ovat lisänneet yhteensä 20 0000 miljadia dollaria velkatasoaan vuodesta 2008 lähtien.

Siis koska keskuspankit eivät voi missään tapauksessa ottaa velkakuplan puhkeamisen riskiä, heidän täytyy antaa osakemarkkinoiden romahtaa.

11.12.2017 Viimeaikojen räjähdysmäinen Bitcoinin ja muiden kryptovaluuttojen arvon nousu kertoo luottamuksen perinteisiin FIAT-valuuttoihin olevan vaakalaudallla. Keskuspankkien harjoittama nollakorkopolitiikka ja rahanpainanta (QE) toimii niin kauan kuin FIAT-valuuttoja kohtaan löytyy luottamusta. Välittömästi, kun valuutat alkavat menettää arvoaan inflaation vuoksi, on peli pelattu. Tämä prosessi on jo alkanut.

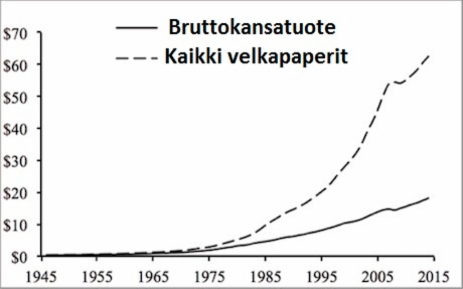

Toinen luottamusta FIAT-valuuttoja kohtaan syövä tekijä on velkakirjojen korkojen nousu. Viereisessä kuvassa nähdään seuratuimman 10 vuoden velkakirjojen korkojen nousu USA:ssa, Japanissa ja Saksassa. Globaalit 100 000 miljardin dollarin arvoiset velkakirjamarkkinat ovat kokemassa inflaation vaikutukset.

Keskuspankit ovat elvytyspolitiikallaan toivoneet, että ne voivat toimia talouden suojaverkkona ja voivansa siirtää käteistä riskipitoisiin sijoituksiin. Tämä on toiminut, mutta samalla on luotu perusta kriisille, joka voi olla monta kertaa pahempi kuin vuoden 2008 talousromahdus.

Vuoden 2008 talouskriisi syntyi kun suuret fínanssiyritykset alkoivat mennä nurin, kun niiden sijoitukset (asuntolainat, joiden arvo perustui velkakirjoihin) menettivät arvonsa.

Seuraava talouskriisi tulee perustumaan samankaltaiseen kehitykseeen, mutta sen kohteena ovat yksityisten pankkien sijasta keskuspankit.

Yleisesti kuvitellaan, että keskuspankit eivät voi joutua talouskriisin kohteeksi, koska ne voivat luoda tyhjästä niin paljon rahaa kuin haluavat. Mutta asia ei ole aivan niin yksinkertainen. Keskuspankeilla on yhdeksän vuotta kestäneen määrällisen elvytyksen (QE) vuoksi globaalisti 10 000 miljardin edestä velkakirjoja, joiden arvo riippuu inflaatiosta. Inflaatiopiikki voi kevyesti syödä 100 miljardia pääomaa keskuspankeilta. Nyt jos keskuspankit lisäävät rahanpainantaa, tämä lisää inflaatioita, joka edelleen heikentää velkakirjojen arvoja.

15.12.2017 Federal Open Market Committee, FOMC, päätti eilen nostaa USA:n keskuspankkikorkoa 0,25 %. Nosto oli täysin odotettu Tämä oli viides nosto sitten joulukuun vuonna 2015 ja neljäs vuoden sisällä.

Koko tämän ajan on keskuspankki FED tuonut ilmi ja pääjohtajan Yellenin suulla sanonut, ettei se ymmärrä inflaatiota. Erityisesti FED:iä häiritsee se, miksi inflaation on näin matalalla. Tällainen puhe on tietenkin täysin propagandaa, koska todellisuudessa inflaatio ei ole lainkaan matala. FED mittaa inflaatiota tarkoituksellisesti väärin. Se on poistanut tavalliselle ihmiselle keskeisiä inflaation mittareita kuten ruuan ja energian. FED:in vääristämä inflaatiokäsite ei lainkaan mittaa niitä kustannuksia, jota elintason ylläpitäminen kansalaisille maksaa.

USA:n velan kasvu sai vauhtia Alan Greenspanin ollessa FED:n pääjohtaja. Greenspan toivoi saavansa inflaation avulla kasvavan velan kontrolliin. Heikkenevän dollarin avulla voitiin pitää rattaita pyörimässä. Jos nyt olisi käytetty 'oikeita' inflaatiolukuja, olisi FED:n strategia saattanut paljastua ja sitä FED olisi pitänyt kiusallisena. Aliarviomalla inflaatiota Greenspan sai peitetarinan piilottamaan FED:n tavoitteena olevan dollarin heikentämisen. Ongelmana tällaisessa logiikassa ja harjoitetussa löysässä rahapolitiikassa on se, että samalla luotiin talouskuplia kaikkialle. Nyt nämä kuplat ovat alkamassa puhkeamaan ja ironista kyllä pääsyynä tähän on inflaatio.

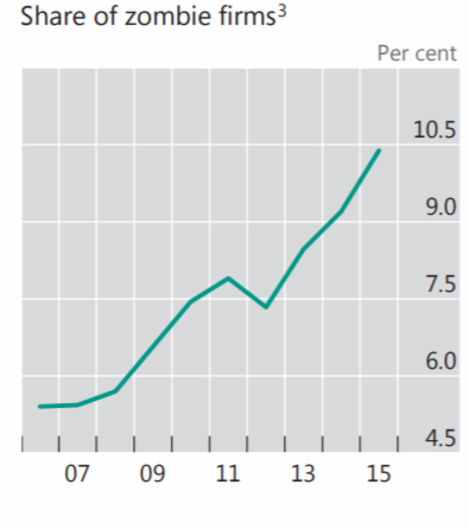

19.12.2017 'Keskuspankkien keskuspankki' BIS (Bank for International Settlements) kertoo sivullaan tilastosta zombi yhtiöiden määrän noususta. Tällaisella yhtiöllä tarkoitetaan sellaista, joka ei tuota edes sen vertaa, että voisi maksaa velkojensa korot.

Kuinka zombi yhtiö voi sitten olla vielä olemassa? Eikö yhtiön pitäisi kaiken järjen mukaan olla konkurssissa. Olemme täysin uudessa aikakaudessa ja tällainenkin on mahdollista, koska korkotaso on niin matala. Yhtiö voi peittää tuottamattomuutensa lainaamalla lisää rahaa nolla korolla ja maksamalla vanhaa lainaa uudella. Zombi yritykset ovat keskuspankkien hengissä pitämiä Frankensteinin hirviöitä.

Ohessa on BIS:n esittämä kaavio, joka esittää zombi yhtiöiden määrän suhteellisen kasvun valikoiduissa kehittyneissä länsimaisissa valtioissa. Määritelmän mukaan kategoriaan pääsee yhtiöt, jotka ovat yli kymmenen vuotta vanhoja ja eivät selviä velkojen korkomaksuista nykyisellä korkotasolla. Eli siis kyse on hyvin konservatiivisesta arvioista. Siitä huolimatta käyrä näyttää huolestuttavaa kehitystä ja zombi infektion leviämisen uhkaa pandemiaksi. Zombi yhtiöt syövät pääomaa, jota tarvittaisiin menestyvien ja kasvavien yritysten rahoittamiseen. Mitä tapahtuisikaan, jos korkotaso nousisi pitkäaikaisen keskiarvon eli 5%:n tuntumaan?

21.12.2017 Zombiepidemia leviää hyvää vauhtia myös kotitalouksiin. Yhä useampi kotilalous pystyy hoitamaan velkansa vain ottamalla lisää matalakorkoista velkaa.

Bank for International Settlements, BIS, on julkaissut tutkimuksen siitä, miltä näyttäisi eri maissa kotitalouden velka, jos palattaisiin normaalikorkoihin. Näyttää siltä, että ne maat, joihin pahiten iski vuoden 2008 talouskriisi, selviäisivät parhtaiten.

Käyrissä ei huomioida lainkaan mahdollista talouden kasvunopeutta, mikä on tärkeää arvioitaessa velanhoitokykyä.

27.12.2017 Kun muut suuret keskuspankit jatkavat määrällisiä elvytystoimiaan (QE, Quantitave Easing), on USA:n keskuspankki FED aloittanut kiristämään talouspolitiikkaansa. Se nosti neljännen kerran ohjauskorkoaan viimeisen vuoden aikana tässä kuussa. FED on aikeissa nostaa korkoja edelleen kolme kertaa ensi vuonna.

Tämä on siinä mielessä merkillistä, että samaan aikaan FED on toistuvasti varoittanut osakkeiden olevan ylihinnoiltuja.FED:n tärkeimpiä tehtäviä on talouden tasapainon ylläpito ja tämän vuoksi se yleensä vähättelee riskejä julkisissa lausunnoissaan.

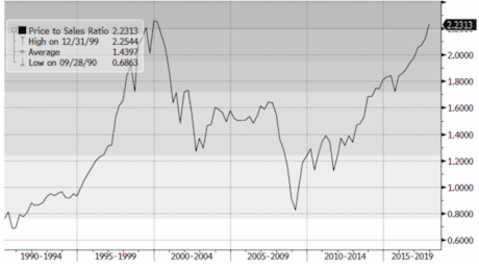

Osakkeiden hintavertailussa luotettavampi kuin hinta/tuotto-suhde (P/E) on hinta/myynti-suhde (P/S), koska P/E:tta voidaan parannella keinotekoisesti erilaisilla kirjanpitokikoilla. P/S suhteen vastaavanlainen ei onnistu. Kuvasta nähdään, että mitattaessa P/S:lla, ollaan nyt samalla tasolla kuin vuonna 1999, jota yleisesti pidetään historian suurimpina kuplana osakemarkkionoilla.

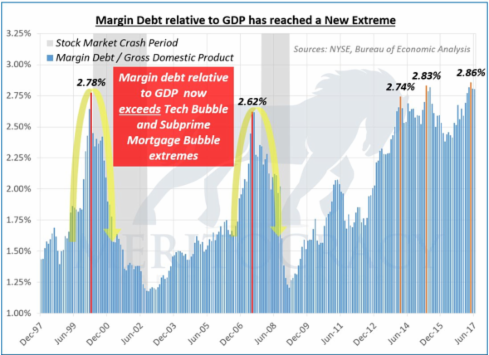

29.12.2017 Olisitko valmis ottamaan velkaa sijoittaaksesi USA:n osakemarkkinoille? En minäkään, mutta velalla sijoittajien määrä on nyt historiallisessa huippuarvossaan.

Asiat menevät hyvin niin kauan kuin osakkeiden arvot nousevat, mutta nopea lasku voi tuoda melkoisia ongelmia. Ensi vuoden alusta lähtien voidaan USA:n verouudistuksen vuoksi voi myydä osakkeita pienemmillä veroseuraamuksilla. Tämä saattaa aiheuttaa melkoisen myyntipiikin. Saa nähdä johtaako tämä paniikkimyyntiin osakkeiden hintojen ollessa kuplatasolla.

Talouskielessä velalla sijoittamisesta käytetään nimeä 'marginaalivelka'. Tällä hetkellä USA:n marginaalivelka saavutti 549,86 miljardin dollarin arvon. Tämä vastaa 2,86 %:ia bruttokansantuotteesta. Useiden talousoppineiden mielestä yli 2%:n nousu k.o. luvussa johtaa kuplan puhkeamiseen. Jos tämä pitää paikkansa elämme pahasti yliajalla, sillä luku on ollut 2%:n yli viimeiset 56 kuukautta.