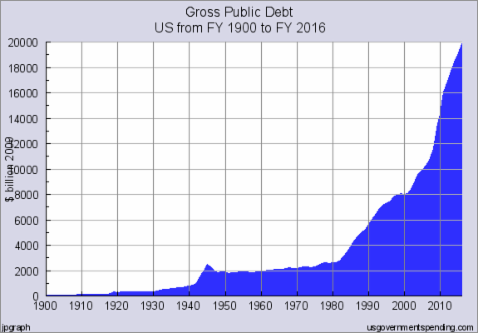

USA:n virallisen valtionvelan kasvu vuodesta 1900 lähtien.

1.12.2016 Kun USA:n nykyinen presidentti Obama astui virkaansa tammikuun 20. päivä vuonna 2009 oli USA:n kansallinen velka 10 620 miljardia dollaria. Tällä hetkellä velka on 19 900 miljardia dollaria eli kahdeksan vuoden kuluessa velka on kasvanut peräti 87 %:ia.

Presidenttikilvassa mukana ollut poliitikko tohtori Ben Carson kertoi suurella yleisölle, että miltei 20 000 miljardin dollarin velkamäärä on itse asiassa melko harhaanjohtava. Useimmat ihmiset eivät ota huomioon fiskaalista kuilua (engl. Fiscal Gap), joka tällä hetkellä on 210 000 miljardia dollaria. USA:n kokonaisväkiluku on 310 miljoonaa, joten tätä velkaa on 666 666,66 dollaria per asukas.

Tähän lukuun kuluu kaikki valtion hoitamatta jääneet velvoitteet (sosiaaliturva, terveydenhuolto, jne) ja luvut tulisi olla jotakuinkin sama kuin valtion saamat verotulot. Kun todellisuudessa verotulojen määrä verrattuna valtion menoihin on täysin riittämätön, puhutaan fiskaalisesta kuilusta.

Ainoa syy, miten voi olla mahdollista ylläpitää tällaista talouden epätasapainoa ja velkaa, on dollarin reservivaluutta-asema ja näin mahdollistaa rajattoman rahanpainannan. Historia kuitenkin selvästi osoittaa, mikä on seuraus liiallisesta velanotosta, eikä näitä seuraamuksia edes USA voi välttää loputtomasti.

3.12.2016 Globaalin taloudellisen median paniikki kasvaa Italian kansanäänestyksen lähentyessä. Tälläkin kertaa media yrittää pelotetta äänestämään 'oikein'. Nyt se kertoo, että 'NO'-tulos johtaa täydelliseen kaaokseen Euroopassa.

Äänestyksen aihe ei sinänsä ole kovin kummoinen. Italia äänestää peruslain muutoksesta ja hallinnossa tehtävistä muutoksesta, jonka tarkoituksena on virtaviivaistaa lainsäädäntöprosessia vähentämällä Senaatin vaikutusvaltaa asiassa. 'NO' tuloksen voitto voi kuitenkin aiheuttaa Italian nykyisen pääministerin eron tai sitten ei. Mitään varmaa ei voi sanoa. Jos kuitenkin erouhkaukset toteutuvat, saattaa valtaan nousta EU-eroa ajava puolue.

Vaikka lehdistö näyttää ottavan jälleen kerran kaikki pelotteluaseet käyttöön, asiassa todennäköisesti käy kuten Brexit:ssä eli mitään maata mullistavaa ei tapahdu ainakaan vähään aikaan.

Paljon suurempi ja välitön vaara on Italian valtion jättiläismäinen velkakirjakupla. Italia on yksi maailman velkaisimmista maista. Se on lainannut yli 2 400 miljardia dollaria ja sen velka suhteessa bruttokansan tuotteeseen (BKT) on 130%.

Tämä vaikuttaa melko pahalta ongelmalta, mutta todellisuudessa ongelma on vielä paljon pahempi. BKT mittaa maan talouden tuottavuutta, mutta luku on harhaanjohtava. Ekonomistit nimittäin laskevat BKT:n niin, että siihen lasketaan positiivisena mukaan se luku, jonka hallitus kuluttaa. Rehellisessä laskennassa sen pitäisi vaikuttaa BKT:hen suuresti negatiivisena. Ja Italiassa hallinnon kulutus on reilut 50 % bruttokansantuotteesta. Todellinen luku paljastaisi Italian hallinnon oleva pahasti maksukyvyttömässä tilassa.

Italian hallinto ei voi verottaa Italian tuotantoa niin paljoa, että se voisi koskaan maksaa velkaansa. Siitä huolimatta valtion velkakirjoja myydään lähes ennästyshinnoilla. Samalla lähes puolella velkakirjoista tuotot ovat negatiivisia. Tilanne on erittäin eriskummallinen, suorastaan järjetön. Iltalian valtion velkakirjat ovat epäilemättä yksi kaikkien talouskuplista. Voiko olla, että juuri huominen äänestys poksauttaa tämä kuplan?

Dollarin vahvistuminen voi vielä jatkua.

4.12.2016 Onko maailman nykyinen valuuttajärjestelmä ongelmissa? Paljon kirjoitellaan esim. USA:n dollarin viimeisistä hetkistä tai dollarin arvon jyrkästä noususta. Viime aikoina näyttää ainakin jälkimmäisessä väittämässä olevan perää.

Juuri dollari aiheuttaa sijoittajissa kaikkein voimakkaimmat reaktiot; sitä, joko rakastetaan tai vihataan, harva on sen suhteen neutraali.Lopulta dollarin tuhon ja suuren elpymisen kannattajat voivat olla oikeassa, mutta tuskin kumpainenkaan kehitys tapahtuu hetkessä. Fisofisesti ja loogisesti ajatellen sekä dollari että kaikki fiat-valuutat ovat tuomittuja tuhoutumaan enemmin tai myöhemmin.

Dollarin tulevia ongelmia ennen näyttää ensin joutuvan koetuksillle euro ja Japanin jeni. Sekä Euroopassa että Japanissa on paljon suurempia rakenteellisia ongelmia kuin USA:ssa.Valuutan romahtaminen saattaa olla pitkä prosessi. Hyvänä esimerkkinä tästä on Japanin jeni. Japani on ollut konkurssitilassa jo useita vuosia, mutta siitä huolimatta jeni on ollut aivan hyvin voimissaan. 1990-luvun puolessa välissä Japanin velka suhteessa bruttokansantuotteeseen (BKT) ensimmäisen kerran ylitti yli 100 %. Sen jälkeen Japanin virallinen velka/BKT on noussut 229 %:iin. Japani oli ensimmäinen maa, joka virallisesti otti käyttöön nollakorkopolitiikan ja määrällisen elvytyksen vuosina 1999 ja 2000.Japanin keskuspankin BOJ:n harjoittama elvytyspolitiikka on johtanut siihen, että BOJ:sta on tullut yksi suurimpia osakkeenomistajia Japanin Nikkei-indeksin yhtiöstä. Lisäksi se omistaa 60% ETF-rahastoista ja valtion velkakirjoista noin 50 %:ia.

Jos kaksikymmentä vuotta sitten olisi kysytty talouden asiantuntijoilta, kuinka paljon osakkeita ja velkakirjoja, voi keskuspankki omistaa niin ettei koko järjestelmä romahda, tuskin kukaan olisi aavistanut millaisissa luvuissa Japanissa nyt ollaan.Jos jenin olemassaoloa esimerkkinä käyttäen mietitään, milloin dollari romahtaa, voidaan helposti ajatella, että siihen menee aikaa vähintäin vuosia. Jenin olisi pitänyt romahtaa jo 10 vuotta sitten.

Tällä hetkellä dollari vahvistuu ja on rikkonut 40 vuotta kestäneet pitkäaikaisen laskutrendin. Dollari-indeksi on tällä hetkellä n. 101,2, muuta voi teknisesti nyt nousta 120-130 välille. Tämä tulee merkitsemään, että viimeistään silloin nykyinen talousjärjestelmä romahtaa. Mutta onhan dollari-indeksi ollut 120 vuonna 2000 ja jopa 160 1980-luvulla, eikä siitä silloin koitunut isompia ongelmia. Kuinka se voi nytkään? Tilanne oli täysin erilainen silloin, sillä ollaan aivan erilaisessa velkatasoissa. Vuonna 1984 BKT/velka oli vain 37% ja nyt se on n. 100%.Ero jenin ja dollarin välillä on se, että dollari on merkittävä reservivaluutta maailmassa ja jeni ei ole. 86 % kaikesta maksuliikenteestä tapahtuu maailmassa tapahtuu dollareissa. Kun dollarin arvo nousee, sillä on voimakas deflatorinen vaikutus. Maailman velkakupla hinnoitellaan dollareissa ei jeneissä. Bank of International Settlements:n tutkimuksen mukaan 9 600 miljardia maailman velasta on dollaripohjaista. Kaikki tämä on riskilainaa, jos dollari vahvistuu voimakkaasti. Tästä dollarilainasta lainasta Aasiassa 5 300 miljardia, Euroopassa 2 200 miljardia ja Latinalaisessa Amerikassa 1 000 miljardia.

Jos nyt dollari-indeksi nousisi arvoon 120. Tällöin yhdellä eurolla saisi enää 0,73 dollaria. Tällöin Euroopalla olisi n. 810 miljardia euroa lisää maksettavaa nykyisen 2 200 miljardin lisäksi eli yhteensä 3 010 miljardia euroa. Dollarin vahvistuminen muodostaa siis merkittävän riskin maailman talousjärjestelmälle.

Vilkkaat ja äänekkäät kaupankäyntipaikat ovat historiaa.

6.12.2016 Talousmarkkinoita, joihin olemme pitkään tottuneet ja joihin monet vielä kuvittelevat olevan olemassa, ei enää ole. Kapitalismi on kuollut siinä mielessä kuin olemme sen aikaisemmin määritelleet. Vapaita markkinoita ei enää ole.

Wall Sreetin kaupankäyntipaikkalla kävijä kokee pettymyksen. Se ei ole sellainen, joksi olemme sen mielikuvissamme luoneet tai nähneet erilaisista elokuvista. Kaupankäyntipaikka ei ole ihmisiä kuhiseva vilkas ja äänekäs paikka, jossa jopa tuhansia ihmisiä on pakkautuneena pieneen tilaan, vaan siellä tuskin enää näkee edes 20 ihmistä ja paikka on aivan hiljainen.Kaikki Wall Streetin kauppa on nykyisin elektronista ja kaupan tekee suurelta osin automaattiset kaupankäyntitietokoneet.

Näillä sivuilla on useasti kerrottu, että talousmarkkinat tulevat romahtamaan. Monet jo ihmettelevät, eikö sen olisi pitänyt jo tapahtua.Mutta kuinka voi ajoittaa jotain sellaista, jota ei ole olemassa. Vapaita markkinoita ei ole, on vain tietokoneohjelmien avulla manipuoloitu ja valtavasti vivutettuja markkinoita virtuaalimaailmassa, jolla ei ole yhteyttä talouden tosiasiaoihin. Tietokonenörtit ovat tappaneet kultaisia munia munivan hanhen. Kyse on vain siitä, milloin viimeisellä lihotetulla hailla ei ole enää mitään syötävää. Sen jälkeen tulee markkinoiden tilinteon hetki.

Yksi indikaattori kriittisen hetken lähestymisestä on valtion velkakirjojen pitkät korot. Ne ovat jo lähteneet nousuun. Kun paljon seurattu USA:n valtion 10 vuoden velkakirjan korko nousee yli 3 %:n (tällä hetkellä 2,4 %:n) ollaan hyvin vaarallisille vesille. Tällöin jättiläismäiset johdannaismarkkinat alkavat huojua, koska ne ovat korkoriippuvaisia.

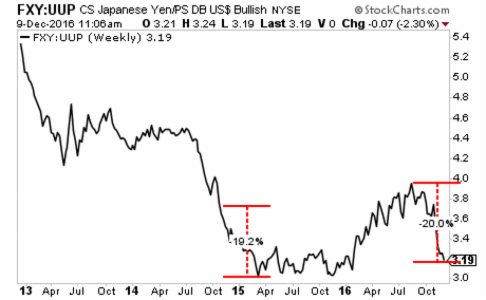

Dollari vahvistuu jyrkästi jeniin nähden.

8.12.2016 Viimeisten 12 viikon aikana Japani Yen on heikentynyt USA:n dollariin nähden peräti 14 % ja 16.8. olleesta vuoden huippuarvosta 20 %.

Japanin keskuspankki BOJ on sortunut yhteen taloushistorian räikeimpiin kuuluviin markkinoiden manipulointiin. Viimeksi, kun Yeni heikkeni 19,2 %, BOJ laajensi entisestääkin valtavaa elvytysohjelmaansa 260 miljardilla dollarilla.

Tällä kerralla on kyse Yenin arvon suorasta ja häikäilemättömästä devalvoinnista. BOJ on nyt tehnyt saman kuudessa viikossa mikä aikaisemmin kesti 6 kuukautta ja maksoi 260 miljardia dollaria.

Tämä on vailla järkeä olevaa toimintaa ja tuhoa USA:n yhtiöiden vientitulot. On odotettavissa, että USA:n vientiyhtiöiden tulokset vuoden 2017 ensimmäisellä neljänneksellä on surkeaa luettavaa. USA:n yhtiöiden tuloista tulee 47 % ulkomailta. Tällä hetkellä USA:n osakkeet ovat eufoorisessa tilassa eivätkä lainkaan ota huomioon mitään reaalitodellisuutta, mutta 1. neljännes vuonna 2017 saattaa olla veret seisauttava.

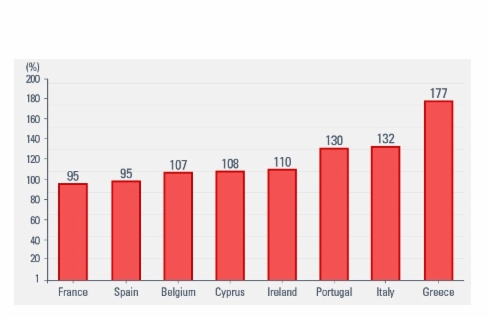

Velka/BKT; EU:n maiden velkaantuminen pahenee.

12.12.2016 EU:n 28 maasta 19 on velkaantunut pahasti.Siitäkin huolimatta, että on toistuvasti annettu mittavia pelastupaketteja.

Eurooppalaiset ovat nauttineet yli neljäkymmentä vuotta kohtuullisen ruhtinaallisesta elämäntavasta tehden töitä n. 35 tuntia viikossa ja viettäen 1-2 kuukautta lomaa vuodessa.

Nyt alkaa lähenemään tilin teon hetki. Valtioiden velan maksamiseen pitäisi monessa EU:n maassa jokaisen kansalaisen tehdä vuoden ajan töitä ja maksaa jokainen euro valtion kassaan, jotta velkaantuminen saataisiin pysäytettyä.

14.10.2016 Yhdysvaltojen keskuspankki, FED, nosti odotusti korkoa vaatimattomat 0,25%. Kun lähes 100 % markkinoista odotti nostoa, ei FED:llä ollut juuri mahdollisuutta tuottaa pettymystä. Koron nosto oli toinen kerta sitten vuoden 2008.

USA:n osakemarkkinat olivat poikittaisliikkeessä vuoden 2014 lopusta marraskuuhun 2016. Kaiken muutti marraskuun 8. päivä. Tällöin Trumpin voittaessa markkinoiden piti asiantuntijoiden mukaan romahtaa. Toisin kävi USA:n kaikki osakeindeksit nousivat uusiin ennätyksiin ja ovat jatkuvasti saaneet uusia huippulukemia. Paljon tämä perustuu Trumpin antamista lupauksista 3-4%:n vuosittaisesta talouskasvusta. Tämä ei tule toteutumaan jo pelkästään väestön rakenteellisista syistä. USA:n väestömäärässä ei ole kasvun merkkejä. Tuottavuus on laskussa.

Keskuspankit odottavat inflaation nousevat ja viime aikoina onkin inflaatiota saatu aikaan. Inflaatiota on nostanut se, että luottamus hallitusten kykyyn hoitaa velkojaan on romahtanut ja tämä näkyy velkakirjamarkkinoiden arvojen romahduksena. Myös luottamus EU:hun ja Euroon, Japanin kykyyn selvitä talousongelmistaan, sosiaalisen järjestelmän ylläpitokykyyn ja johtajien valmiuteen hyväksyä demokraattisen periaatteet, on romahtanut. Tämä kaikki tuottaa inflaatiota.

Dow Jones-indeksi on harvinaisen yliostetttu

17.12.2016 Maailman ehkä eniten seurattu Dow Jones-indeksi nousee edelleen voimakkaasti ja lähenee nyt historiallista lukua 20000. Sijoittajat pitävät Trumpin hallinnon mahdollisuuksia elvyttää taloutta hyvinä.

Mutta päättyykö tämä osakkeiden nousuriemu melkoiseen verilöylyyn? Näin voidaan ainakin odottaa, mikäli teknisillä indikaattoreilla on mitään merkitystä nykyisessä virtuaalitaloudessa. Dow Jones indeksin näyttää nimittäin olevan yliostetuimmassa tilassa 20 vuoteen perustuen yleisesti käytettyyn 14 päivän RSI (Relative Strength Index) -indeksiin.

Toisin sanoen Dow Jones on yliostetumpi kuin vuoden 2008 asuntokuplan aikaan tai vuoden 2000 teknologiakuplan aikaan.

Dollarin arvo on noussut kriisitasoille.

19.12.2016 Osakkeet USA:ssa jatkavat voimakasta nousuaan. Nousulle ei ole mitään yhtiöiden menestykseen perustuvaa syytä. Osakkeiden hintaa nostaa etupäässä verouudistus, joka astuu voimaan vuoden vaihteessa. Uudistus pienentää myyntivoittojen verotusta ja sen vuoksi kukaan ei halua myydä nyt juuri ennen vuoden vaihdetta. Vuosi sitten FED teki koron noston juuri ennen vuoden vaihdetta ja kun markkinat aukesivat vuoden 2016 alussa markkinat aloittivat ennätyksellisen syöksyn. Nyt tapahtuma hyvin suurella todennäköisyydellä toistuu.

Samaan aikaan dollari vahvistuu edelleen hyvin voimakkaasti. Tämä tulee merkitsemään USA:n osakkeille sitä, että joulukuun 2016 ja tammikuun 2017 yhtiöiden tulokset tulevat romahtamaan. Tämä tulee antaamaan vauhtia melkoiselle osakesyöksylle ensi vuoden alussa.

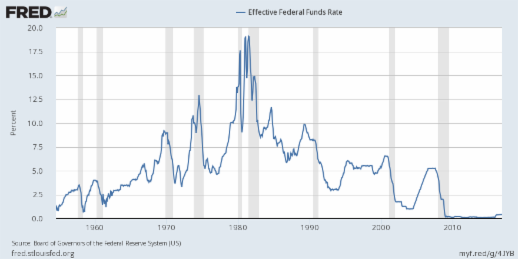

21.12.2016 Yhdysvaltojen keskuspankki FED siis nosti viime viikolla korkotasoa 0,25% tai tarkemmin puhuen tasolta 0,25-0,5 % tasolle 0,5-0,75%. Käytännössä siis koron nosto voi olla jopa pienempi kuin 0,25%. Joka tapauksessa, jos katsotaan viereistä kuvaa, voidaan havaita, että korkotaso on edelleen historiallisesti erittäin alhainen. Tosin FED ilmaisi, että korkoja nostetaan vuonna 2017 3-4 kertaa. Tällaiset FED:n puheethan on tunnetusti yhtä tyhjän kanssa. On jopa hyvin todennäköistä, että FED joutuu uudelleen alentamaan korkoja ja aloittamaan ns. helikopterirahan aikakauden. Tämä tulee merkitsemään suurta hyperinflaatioon johtavan kehityksen uhkaa.

Nykyisessä epävakaassa taloudellisessa tilanteen FED:n pienikin nosto voi laukaista isoja ongelmia. Onhan USA:n ohjauskorko koko maailman taloudessa yksi peruskiviä, joka määrää korkotason luottokorteista yhtiöiden velkakirjoihin. Koron nosto merkitsee myös valtion pitkien velkakirjojen tuottojen nousua ja samalla velkakirjojen arvojen laskua. Koron nosto siirtää pääomaa kaikkialta maailmasta USA:han.