Teollistuneiden maiden velkaisuus vie maailman pahaan pinteeseen.

1.12.2015 Ei ole epäilystäkään siitä, ettemmekö ole

lähestymässä ihmiskunnan historian suurimman velka- ja sijoituskuplan

puhkeamista. Maailma on yksinkertaisesti hukkumassa velkaan.

Vuoden 2008 talouskriisissä kuplat pyrkivät puhkeamaan

luonnollisella tavalla. USA:ssa kuitenkin valtiovarainministeri Hank Paulson

pyysi kongressia estämään puhkeamiset ja niin myös kongressi teki.

Wall Street pelastettiin lähes 1000 miljardilla

dollarilla ja sen jälkeen USA:n hallinto on painanut lähes 4000 miljardia

dollaria pitääksensä pankit ja finanssilaitokset pystyssä. Vastaavanlaisia

toimenpiteitä, mutta pienemmässä mittakaavassa, tehtiin 1930-luvulla.

Milloin kupla lopulta puhkeaa? Tätä on hyvin vaikea

arvioida. Keskuspankkien harrastama keinotekoinen elvytys on jo nyt pitänyt

hoippuvaa järjestelmää kauemmin pystyssä kuin monet talouden asiantuntijat ovat

arvioineet. Tämä vuosi 2015 on ollut ensimmäinen äärimmäisen kriittinen vuosi. 2016

tilanne pahenee edelleen. Viimeistään vuoteen 2020 mennessä kuplat puhkeavat jo

erittäin suurella todennäköisyydellä.

Kun keskuspankkien

harjoittama elvytyspolitiikka lopulta pettää, hinnat putoavat ja sijoitusten

arvot alenevat eli deflaatio pahenee entisestään. Tämä merkitsee sitä, että

valtava määrä sijoutuspääomaan sidottua rahaa pyyhkiytyy pois nopeassa

tahdissa. Rahavarantojen kokonaismäärä pienenee voimakkaasti deflaation päästessä

täyteen vauhtiinsa. Maailma ajautuu lamaan.

Deflaatio on usein merkinnyt dollarin vahvistumista ja

raaka-aineiden arvojen heikentymistä.

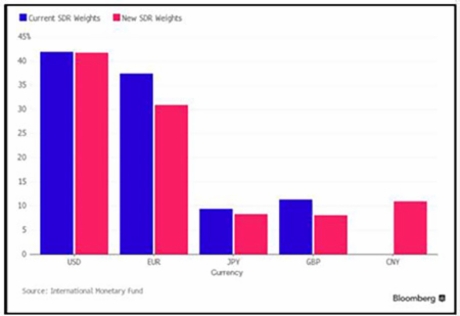

Maailman IMF korissa olevat reservivaluutat

2.12.2015 Viime maanantaina julkaistiin merkittävä ja odotettu uutinen; maailman valuuttarahasto, IMF, hyväksyi Kiinan yuanille aseman reservivaluuttojen korissa (SDR). Täten se hyväksyttiin yhdeksi maailman reservivaluutoista euron, punnan, jenin ja dollarin lisäksi.

Jotkut talouden asiantuntijat ovat pelänneet, että yuanin reservivaluutaksi pääseminen lopulta aloittaa dollarin arvon romuttumisen ja reservivaluutta-aseman heikentymisen.

Kuitenkin USA:n dollarin asema maailmalla on ylivertainen eikä sitä asemaa yuan eikä muut maailman valuutat hevin heilauta. Tätä havainnollistaa viereinen kuva selkeästi. Siitä nähdään, että yuanin reservivaluutta-asema heikentää lähinnä euro, jeniä ja puntaa, ei juurikaan dollaria.

Lisäksi yuanilla voidaan käydä kauppaa reservivaluuttana vasta 1.10.2016. Tällöin USA:n dollarin asema korissa heikkenee vain vaatimattomasti 41,90 %:sta 41,73 %:iin, siis vain 0,17 %. Ei siis näytä mitenkään dollarin tuholta.

Jotta yuan voisi jotenkin häiritä dollarin asemaa maailmalla, sillä pitäisi olla dollarin tavoin maailmassa valtaisa monen biljoonan dollarin valtion velkakirjamarkkinat, jotta investoijat voisivat saada reservivaluutasta hieman korkotuottoa.

Mutta Kiinalla ei ole kansainvälisillä markkinoilla juurikaan valtion velkakirjoja. Sen vuoksi on epätodennäköistä, että hallitukset ja keskuspankit haluaisivat laittaa rahojaan yuaniin.

USA:n dollari vastaa 45 %:sta maksuliikenteessä ja 87 %:sta valuutan vaihdosta maailmalla.

Dollaria huomattavasti todennäköisempi häviäjä yuanin aseman voimistumisesta on euro.

Dollarin arvon romuttunen ei tapahdu vielä, mutta sen aika tulee myöhemmin. Tällöin ei syynä ole muut valuutat, vaan se, että Washington ajautuu järjettömän velkataakan vuoksi konkurssiin muutaman vuoden sisällä. Mutta sitä ennen Eurooppa ja Japani romahtavat.

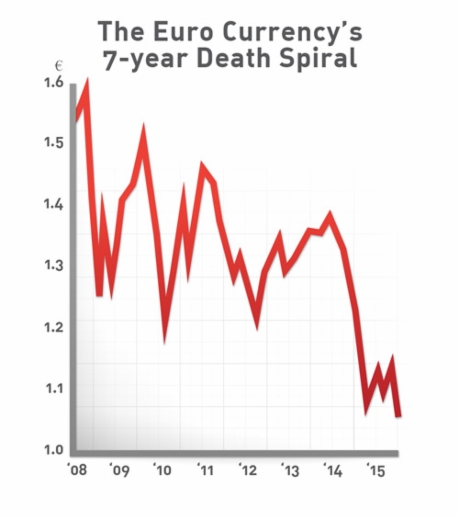

Euron suhde dollariin on ollut voimakkaassa laskussa viime vuosina.

3.12.2015

Tämänpäiväinen EKP:n korkopäätös kertoo EU:n oleva edelleen syvenevässä

kriisissä. Negatiivinen korko on jo käsitteenä sekä järjen että kaikkien talousoppien

vastainen ajatusmalli.

Kiinan Yuanin tulo reservivaluutaksi merkitsee nimenomaan

euron aseman heikkenemistä. Tänä vuonna on euron heikentynyt 8 % ja huhtikuusta

2008 lähtien 24 % ja vuoden 2008 piikistä lähtien 33 % dollariin nähden. Nämä

ovat valuuttamaailmassa erittäin suuria liikkeitä.

EU:ta uhkaavat monet syvät ongelmat, jotka heikentävät

euron asemaa. Euroopan maiden velkaisuus on mennyt tasolle, jossa ne eivät ole

enää mahdollista maksaa. Tämä merkitsee väistämättä, että EU ajautuu

velkakirjakriisiin.

Kreikka ja muutamat muut maat Euroopassa ovat jo

ajautuneet täydelliseen maksukyvyttömyyteen. Miljoonat Eurooppaan saapuvat pakolaiset

pienentävät entisestään valtion liian vähäiseksi käyneitä tulovirtoja.

On ilmeistä, että euron lasku jatkuu ja euro menee alle yhden

suhteessa dollariin.

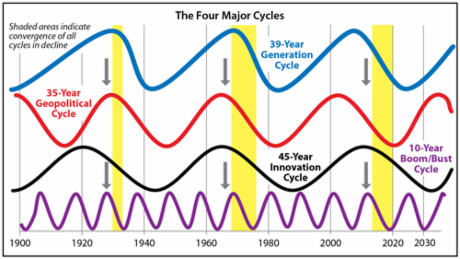

Syklit ovat laskusuunnassa vuoteen 2020 asti.

4.12.2015

Tammikuun lopulla esittelin erilaisia taloudellisia syklejä. Voitiin nähdä,

että kaikki mainitut syklit ovat epäsuotuisassa vaiheessa nyt ja lähivuosien

aikana.

Tässä vielä muutamia muita taloussyklejä. Ikärakenteen

muutoksiin liittyy 39-vuotinen kulutussykli, geopoliittisiin muutoksiin

viittaava sykli toistuu 36 vuoden välein, uusia innovaatioiden määrä nousee ja

laskee 45 vuoden syklissä ja 8-13 vuoden välein syntyy talouskuplia, jotka puhkeavat.

Tällä hetkellä nämä kaikki syklit ovat laskusuunnassa.

Tällainen yhtäaikaisuus on harvinaista ja esiintynyt historiassa aikaisemmin

vain kaksi kertaa. Ensimmäisen kerran 1930 luvulla, josta syntyy nopeasti

mielikuva työttömyydestä ja ylipitkistä ruokajonoista. Toisen kerran tilanne

oli 1970 luvun alun kriisissä.

5.12.2015 Velkakirjat ovat finanssimaailman ytimessä ja

ne ovat keskuspankkien erityisen tarkkailun alaisina.

Maailmassa on liikaa velkaa. Vuonna 2008 velkakirja kupla

oli 80 000 miljardin kokoinen. Tällöin keskuspankkien täytyi valita

antaako järjestelmän kaatua ja korkean riskin lainojen poistua talousjärjestelmästä

vai yrittävätkö he kasvattaa rahavaroja ja sitä kautta päästä veloista. He

päätyivät jälkimmäiseen. Keskuspankkien tavoitteena oli pitää deflaatio

kurissa.

Keskuspankit leikkasivat korot nollaan, jotta

velkakirjoihin kohdistuvat maksut pienenisivät. Keskuspankit loivat määrällisiä

elvytysohjelmia, jotta velkakirjojen hinnat eivät menisi alas. Kun

velkakirjojen hinnat nousevat, niiden korot laskevat ja velkojen maksut

pienenevät. Keskuspankit käyttävät monenlaista verbaalista akrobatiaa, joka

kerta kun velkakirjamarkkinoiden nousu uhkaa loppua. Tästä johtuen

finanssijärjestelmästä on vivutettu eli rahoitettu velalla enemmän kuin koskaan

ihmiskunnan historiassa.

Globaalit

velkakirjamarkkinat ovat nousseet yli 20 000 miljardia vuodesta 2008

lähtien ja yli kymmenen kertaa enemmän riskinvaihtosopimuksia (Credit Default

Swaps), jotka synnyttivät vuoden 2008 kriisin.

Keskuspankit ovat uskotelleet finanssimaailmalle, että

normaalit suhdannevaihtelut eivät enää toimi ja joukkolainat voivat nousta

arvoltaan rajattomasti. Tämä on johtanut siihen, että biljoonia dollareita on

siirtynyt huonoihin sijoituksiin. Yhtiöt ympäri maailmaa ovat ottaneet

ennätykselliset määrät velkaa, joista suuri osa dollaripohjaista.

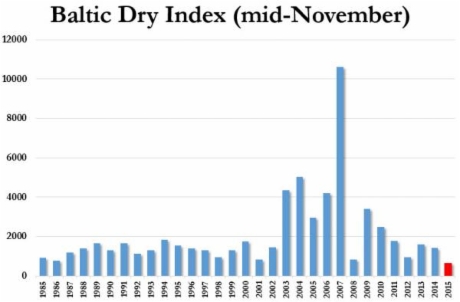

Baltic Dry Index on saavuttanut historiallisen miniminsä.

6.12.2015 Baltic

Dry Index, BMI, kuvaa hyvin taloudellista aktiviteettia maailmalla. Tällä

hetkellä se on saavuttanut kaikkien aikojen matalimman tason.

Se selittää jo yksin sen epävarmuuden, mikä USA:n

keskuspankilla FED:llä on. FED haluaisi julistaa ´Suuren Laman´ jo päättyneeksi

ja aloittavan korkojen nostamisen pikku hiljaa normaalille tasolle (n. 5%).

BDI-indeksi paljastaa, että puheet USA:n taloudellisesta

toipumisesta on vain fantasiaa, jolla ei ole todellisuuspohjaa. Keskuspankin

harjoittama osakekurssien manipulointi on selkeästi osoitettua faktaa.

Osakekurssit korkea taso onkin enää ainoa peruste, jolla FED voi perustella

korkojen nostoa. Annetut positiiviset työllisyystilastot eivät kestä kriittistä tarkastelua.

Matemaatikko John Maynard Keynes ja vapaita markkinoita

tutkinut teoreetikko Ludwig von Mises tekivät päätelmän, että nykyiset

suhdannevaihtelut ovat keskuspankkien harjoittaman stimulaation tulosta.

Ensin keskuspankit elvyttävät taloutta laskemalla korkoja

ja lopulta talous tulvii halpaa luottoa. Tämä luo keinotekoisen nousun, joka

lopulta johtaa voimakkaaseen romahdukseen.

Keynes ehdotti, että lievittääkseen nousun jälkeistä

romahdusta, hallitukset voisivat painaa lisää rahaa. Tällä tavalla saataisiin

talouteen aikaan lisästimulaatio. Mutta jälkikäteen voidaan havaita, että

tällainen ajatus on lähes naurettava. Koko järjestelmästä muodostuu Keynesin

teoriaa noudattamalla eräänlainen huijaus, joka johtaa lopulta sarjaan

romahduksia.

On jo täysin ilmeistä, että nykyinen Keynesin mallin

mukainen elvytyspolitiikka on hyvin lähellä katastrofaalista loppuaan. Baltic

Dry Index ja 1 500 biljoonan suuruiset johdannaismarkkinat ovat tästä selkeitä esimerkkejä.

7.12.2015 Deflaatio saa yhä voimakkaamman otteen maailman

taloudesta. Talouskuplat ovat nyt alkaneet puhkeamaan ja se aina johtanut

deflaatioon. Inflaatiota ei ole koskaan syntynyt talouskuplien puhjettua. Vasta

pitkällisen deflaation jälkeen on alkanut inflaatio.

Jotkut talousasiantuntijat ovat epäilleet inflaation tai

peräti hyperinflaation alkavat talouskuplan puhjetessa. Todellisuudessa kuplien

puhkeaminen johtaa pitkälliseen deflaatioon, josta on nyt jo nähtävissä

merkkejä. Hyperinflaatiota ei ole koskaan syntynyt maailman laajuisesti vaan

paikallisesti lähinnä ns. banaanivaltioissa.

Deflaatio merkitsee laskevia hintoja. Deflaatiosta seuraa

korkojen nousua, yhtiöiden tulosten heikkenemistä ja työttömyyden

lisääntymistä. Ihmisten tulotaso alenee, joka merkitsee velkojen maksukyvyn

heikkenemistä ja elintason putoamista. Osakkeiden hinnat laskevat

romahdusmaisesti deflaation aikana.

Kaiken kaikkiaan deflaatio on kuluttajille epämukava

asia, mutta siihen liittyvä talouskuplien puhkeaminen on pitkässä juoksussa

hyvä asia. Talous kutistuu, kun pääomaa häviää nopeasti ja velkojen määrä

samalla vähenee, kun niitä maksetaan pois tai alaskirjataan.

12.12.2015 Jännitys nousee USA:n korkopäätöksen

lähentyessä. Ensi viikon keskiviikkona FED:llä on vain huonoja vaihtoehtoja.

On todennäköistä, että FED nostaa korkoja ja

nostoprosentti lienee minimaalinen 0,25. Jo 70 kuukautta FED on antanut

ymmärtää, että se voisi nostaa korkoja eli näin pitkän ajan on FED:n lupaus

pettänyt. Enää siihen ei ole varaa, sillä jos FED vieläkin jättää korot

nostamatta, se menettää kaiken uskottavuutensa. Kun luottamus menee, on sillä

valtavat markkinavaikutukset.

Negatiiviset markkinavaikutukset siis jäävät pienemmiksi,

jos FED nyt nostaa korkoja. Mitkä markkinavaikutukset korkojen nostolle sitten

ovat? Tätä on hyvin vaikea sanoa. Saattaa olla, että osakkeiden arvot nousevat

ikään kuin helpotuksena siitä, että vihdoin alkavat korot menemään normaaliin

suuntaan ja ollaan siirtymässä 'normaalitalouden' aikaan. Todellisuudessa USA:n

ja maailman talous on vajoamassa yhä suurempaan lamaan.

Koron noston tapahtuessa se aloittaa tavallisesti koron

nostojen sarjan. Jos korko nyt nousee, alkaa voimakas spekulaatio siitä, kuinka

suuri on seuraavat nostot ja milloin. Jos nosto olisi yksittäinen eikä jatkoa

olisi, ollaan taas alueella, missä ei olla koskaan oltu.

Millaisia uhkia koron nosto tuo? Ehkä suurin riski on joukkolainojen

arvojen jyrkkä lasku. Jos näin tapahtuu, lainojen korot nousevat. Nyt on jo

voidaan havaita, että korkean riskin (junk bond) joukkolainojen korot ovat

nousseet viime aikoina voimakkaasti ja tämä saattaa horjuttaa jättiläismäisiä johdannaismarkkinoita.

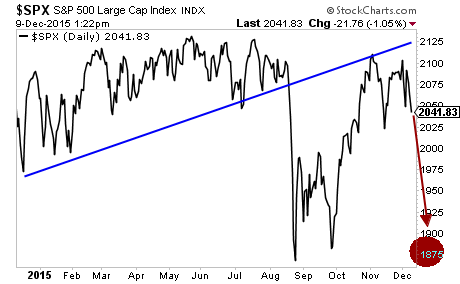

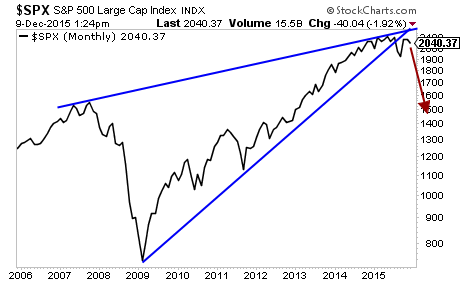

13.12.2015

Voimakas osakemarkkinoiden lasku alkoi viime viikolla USA:n osakemarkkinoilla.

Näyttää siltä, että osakemarkkinakupla on puhkeamassa ja osakkeet ovat

siirtymässä laskutrendiin. Osakemarkkinoiden indeksit ovat rikkoneet

nousutrendin syyskuussa eivätkä ole sen jälkeen palaneet takaisin trendiviivan

yläpuolelle, joten laskutrendi näyttää syntyneen. Kuvasta alla voidaan nähdä, että yritys rikkoa

nousutrendiviiva, on hylätty kahdesti. Tämä vahvistaa laskutrendin syntyä. USA:n

korkopäätös ensi keskiviikkona saattaa aiheuttaa osakkeiden nousurallin, mutta

se tuskin on pitkäaikainen.

Juuri tällä hetkellä osakkeiden futuuriarvot ovat

selvästi negatiiviset eli romahdusmainen lasku jatkuu. Voidaan alkaa

julistamaan, että vuodesta 2009 alkanut osakkeiden nousu on saatettu päätökseen

ja osakekupla puhkeaa juuri nyt.

S&P indeksi on aloittanut voimakkan laskun.

Vuonna 2009 alkanut osakkeiden nousutrendi on päättymässä.

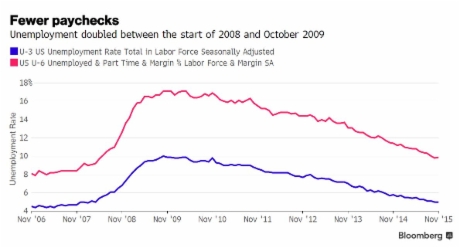

USA:n työttömyyden 'vähentyminen'

16.12.2015 Tänään on vuoden tai ehkä vuosikymmenen yksi tärkeimmistä talouspäivistä, kun USA:n keskuspankin odotetaan nostavan ohjauskorkoaan. Vaikka odotukset ovat minimimaalisessa 0,25 %:ssa, on kyseessä tärkeä askel talouden normalisoitumiseen.

Ongelmana on, että USA:n talous samoin kuin koko länsimaailman talous voi tänä syksynä huonommin kuin kertaakaan vuoden 2008 jälkeen. Täten todellisia edellytyksiä koron nostoon ei ole.

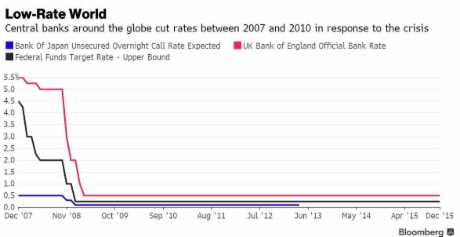

FED laski joulukuussa 2008 pankkien ohjauskoron lähelle nollaa, kun USA:n talous rapautui ja sijoituspankki Lehman Brothers ajautui konkurssiin. Korko on pysynyt samana siitä lähtien.

Työttömyysluku on yksi seuratuimpia talousindikaattoreita, kun mietitään koron suuruuutta. Vuonna 2009 USA:n työttömyys oli huipussaan ja saavutti luvun 10 % (laskutapa U-3) tai 17,1 % (laskutapa U-6), laskutavasta riippuen. FED nykyisen laskutavan mukaisesti saavutettiin tänä syksynä luku 5%, jota pidetään täystyöllisyyden lukuna. Samanaikaisesti 103 miljoonaa USA:n työikäistä ja -kysyistä amerikkalaista on työelämän ulkopuolella. Tämä kertoo FED:n käyttämän työllisten määrän laskutavan heikkoudesta.

USA:sta alkanut talouskriisi levisi ympäri länsimaita. Vuonna 2009 maaliskuussa Englannin pankki laittoi ohjauskoroksi 0,5 % ja se on sama siitä asti. Vuonna 2007 ohjauskorko oli 5,75 %. Euroopan keskuspankki laittoi ohjauskoroksi 2011 0,25 %. Myös Japanin pankki seurasi samaa linjaa.

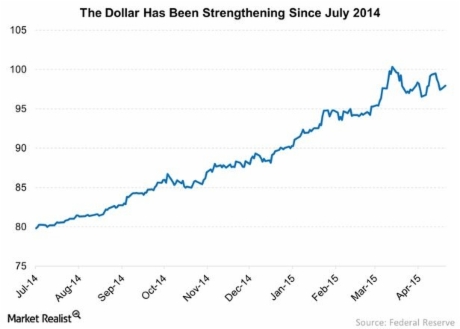

Samaan aikaan on dollari kokenut maailman merkittävämpänä reservivaluuttana voimakkaan vahvistumisen. Vuodesta kesästä vuonna 2014 lähtien on dollari voimistunut 21 %. Mailmalla heikko kasvu ja helpon rahan politiikka ovat siirtäneet ovat siirtäneet rahaa dollaripohjaisiin velkoihin. Jos FED nyt nostaa korkoja tulee dollari vahvistumaan entisestään.

Maailma on siirtynyt ZIPR:iin (ZIRP=zero intrest rate policy)

Dollarin vahvistuu entisestään, jos ohjauskorko nousee.

FED nosti ohjauskorkoa nyt, kun inflaatioodotukset ovat minimissään.

17.12.2015 FED

nosti täysin odotusten mukaisesti ohjauskorkoa ensimmäistä kerran kymmeneen

vuoteen. Talousuutisissa puhutaan suunnan muutoksesta ja paluusta normaalin

talouden aikaan. Tällainen puhe on naivia ja harhaanjohtavaa. 0,25%:n nosto lukemasta

0,25% 0,5%:iin on muodollinen ja hyvin vaatimaton, kun ajatellaan normaalin

korkotason oleva 10 kertaa korkeammalla.

FED:n olisi pitänyt nostaa korkoa jo vuonna 2011 tai

2012. Nyt FED:n puheenjohtaja Yelen kuitenkin puhui, että on parempi alkaa

nostot vähän etuajassa kuin liian myöhään. Hän puhuu täysin päättömiä, kun

korko nostetaan nyt, kun USA on jo taantumassa ja deflaatiossa.

Rahapolitiikan kiristäminen tehdään siis aivan väärään

aikaan, mutta FED nosti korkoja, jotta olisi mahdollista sitten taas sitä

laskea, kun seuraavan 12 kuukauden aikana deflaatio kiristää otettaan ja

dollarin vahvistuminen heikentää yhtiöiden tulosta.

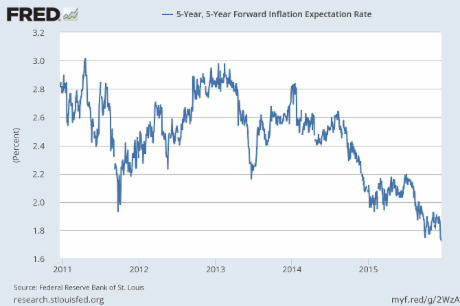

Mielenkiintoista on havaita, että FED nostaa korkoja

samalla viikolla, kun inflaation odotukset romahtivat (5-Year Forward

Expectation Rate) ja ovat matalammillaan sitten kriisivuosien 2008-2009. Kuten

viereisestä kuvasta näkee, joka kerta kun luku on mennyt 2%:n alle on FED

tuonut jonkun uutuuden rahapolitiikkaansa. Vuonna 2011 tämä oli QE2 ja vuonna

2011 operaatio Twist. QE3 oli poikkeustapaus määrällisessä elvytyksessä, sillä

sen tarkoitus oli auttaa Euroopan keskuspankkia taistelussa pankkikriisiä

vastaan ja auttaa Obamaa uudelleen valintakampanjassa.

FED siis nostaa korkoa nyt, kun inflaatio-odotukset ovat

matalimmillaan viimeisen kuuden vuoden aika! Ja jopa matalammalla tasolla kuin

silloin, kun FED julkisti määrällisen elvytysohjelmansa QE2:n. Järjetöntä

politiikkaa, mutta pakon sanelemaa nyt, jotta FED:n uskottavuus säilyisi.

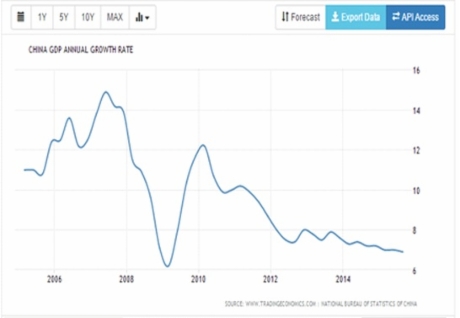

Kiinan BKT on ollut laskusuunnassa vuoden 2010 jälkeen.

18.12.2015 Vuosi 2016 lähestyy ja siitä tulee maailman

talouden kannalta mitä jännittävin. Valitettavasti odottavissa on yhden tai useamman

länsimaan talouden romuttuminen. Kaatuuko EU ja Kiina ensin?

Kiina on ollut maailman yksi talousihmeitä. Se pitänyt

lähes 11 %:n talouskasvua yllä lähes kolme vuosikymmmentä. Vasta viimeiset

viisi vuotta sen talous on ollut laskutrendissä. Kiinan talous alkaa olemaan

yhä suurimmissa vaikeuksissa raskaan velkataakan ja valtavan yli-investoinnin

vuoksi. Kiinan keskiluokkaa vaivaa osakkeiden ja kiinteistöjen arvojen lasku,

väestön määrän väheneminen ja suuret saasteongelmat. Kaikki tämä yhdessä

kertoo, että Kiinan talous menee alaspäin.

Maailman velkaisuustilastoja ylläpitävä sivusto NationalDebtClocks.Org

kertoo Kiinalla olevan yli 5,3 biljoonaa dollaria velkaa. Tämä kasvaa korkoa

joka sekunti 4000 dollaria.

Kiinan teollisuus indeksi on tippunut kahden vuoden

pohjiin. Tällä on voimakkaat seurannaisvaikutukset kaikkiin kehittyneisiin

maihin.

19.12.2015 Kolme asiaa hallitsee talousmaailmaa samalla muodostaen melkoisen uhan tulevalle kehitykselle. Ensinnäkin on selvää, että keskuspankit ovat nyt alkaneet menettämään kontrolliaan järjestelmästä. Toiseksi maailmanlaajuiset joukkovelkakirjamarkkinat ovat lähellä luhistumistaan. Kolmanneksi dollari on nyt aloittanut monivuotisen vahvistumisensa, joka omalta osaltaan jouduttaa velkakirjamarkkinakuplan puhkeamista varsinkin kehittyvin markkinoiden osalta.

Tämän vuoden aikana kaksi suurista keskuspankeista (SNB ja PBoC) lopettivat valuuttojensa kiinteät kurssit suhteessa päävaluuttoihin. Kaksi keskuspankkia (EKP ja BOJ) saattoivat todeta talouden jumittuvan paikoilleen huolimatta massiivisista toimenpiteistään. Viides keskuspankki FED aloitti rahapolitiikan kiristämisen samaan aikaan, jolloin USA oli selkeästi ajautunut taantumaan.

Vuoden 2016 aikana on odotettavissa, että keskuspankit joutuvat yhä suurempiin paineisiin kasvavan deflaation vuoksi.