1.3.2019 Ei näytä riittävän, että valtioiden kansalaiset maksavat hallinnon 'pakolliset' kulut, vaan iso sijoittajajoukko haluaa vapaaehtoisesti antaa oman lisäpanoksensa hallinnon kuluihin.

Merrill Lynch raportoi, että viime lokakuusta tämä vuoden helmikuuhun saakka negatiivisilla koroilla myytyjen velkakirjojen myynti kasvoi 21 %:lla. Nyt maailmanlaajuisesti negatiivisilla koroilla myytävien valtion velkakirjojen osuus on peräti 23 %.

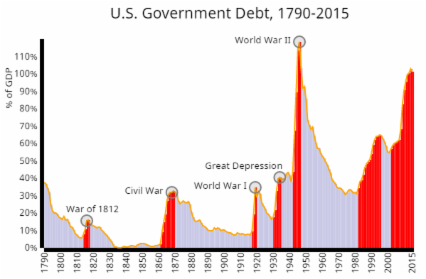

Tällainen järjettömyys on seurausta siitä, että pankit ovat pitäneet korot nollissa niin pitkään. Kuten vireisestä kuvasta nähdään, vain sota-aikoina ovat valtioiden velkaantuminen noussut nykyistä tahtia.

5.3.2019 USA:n keskuspankin pääjohtaja Powell on menettämässä loputkin uskottavuudestaan. 15 kuukauden ajan Powell on pitänyt yllä käsitystä, että FED voi normalisoida talouspolitiikkansa. Tämä merkitsisi korkojen palaamista yli 3 %:n normaalitasolle ja FED:n taseen palautumista kriisiä edeltävälle tasolle eli alle 1000 miljardiin dollarin.

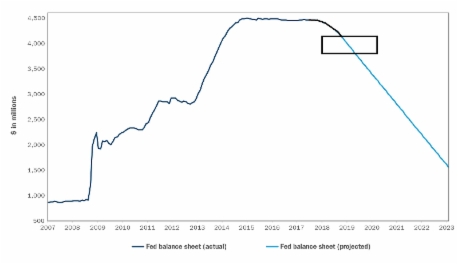

FED toisti tätä tarinaa koko vuoden 2018 ajan. Samalla FED ilmoitti, että vain dramaattinen talouskriisi, joka vahingoittaa kuluttajien kulutustottumuksia, voi muuttaa FED:n näkemystä. Kun osakkeiden arvot alkoivat voimakkaasti romahtaa loppu vuodesta 2018, muutti FED muutamassa viikossa puheitaan. Viime kuussa FED kertoi lopettavansa taseensa vähentämisen. Oheisessa kuvassa nähdään FED:n taseen kehitystä vuodesta 2007 lähtien, musta viiva esittää toteutunutta käyrää ja sininen alunperin kaavailtua taseen vähennyksen tahtia lähi vuosina. Laatikko esittää aluetta, jossa FED aikoo nyt lopettaa taseen vähentämisen, joten eipä siinä päästy juuri alkua pitemmälle. Samalla kaikille tuli selväksi, ettei FED:llä ole juuri minkäänlaisia ennustajan lahjoja eikä kykyä ymmärtää, kuinka sen rahapolitiikka vaikuttaa talousjärjestelmään. Pohjalla piileskelee kaksi perusongelmaa; 1) liian paljon velkaa/vipua ja 2) liian vähän pääomaa.

EKP:n presidentti Mario Draghi yrittää epätoivoisesti estää EU:ta ajautumasta velkakriisiin.

12.3.2019 Maailman velkakriisin tilinteon hetki on hyvin lähellä. Vuonna 2008 kaikkien tietoon tullut velkaongelma ei ole löytänyt mitään ratkaisua. Pulma on vain pahentunut ajan saatossa ja sen aiheuttamaa kriisiä on onnistuttu vain pitkittämään korkopolitiikalla (nolla korko) ja lisäämällä markkinoille rahaa.

Ehdoton velkaantumisen raja valtioille pitäisi olla 50% bruttokansantuotteesta eli jokaista ansaittua euroa kohden 50 senttiä velkaa. Nyt on menty pitkälle sen yli. Esim. maailman talouden veturilla USA:lla on velkaa 22 000 miljardia dollaria eli 103 % bruttokansantuotteesta.

Lisäksi 'piilovelkaa' eli hoitamattomia velvoitteita, kuten sosiaaliturvan ja sairaanhoidon maksuja, on länsimailla runsaasti. Yksin USA:ssa arvioidaan tämän muodostavan ainakin 105 000 miljardin dollarin aikapommin. Tämä merkitsee USA:n veromaksajaa yli 900 000 dollarin laskua.

Velkaa on kaikkialla. USA:n paikallishallinoilla on yhteensä 3000 milardia dollaria velkaa, kotitalouksilla 10300 miljardia asuntovelkaa ja 4000 miljardia luottokorttivelkaa. USA:n yhtiöt ovat keränneet taseisiinsa yhteensä 15200 miljardia dollaria velkaa. Yksityissektorilla USA:ssa on yhteensä 32500 miljardia dollaria velkaa.

Velka on globaali ongelma. Maailman maiden hallintojen ja yksityisten kokonaisvelan arvioidaan olevan 250 000 miljardia dollaria. Kun tähän lisätään kaikki hoitamattomat velvoitteen päästään lukuun n. 1 000 000 000 000 000 eli 1 kvaddriljoona dollaria.

Läsimaiden poliittinen johto on asian suhteen käsittämättömän väliinpitämätön. Poliittinen huomio keskittyy keskenäisiin kinasteluihin ja mm. pakolaisongelmaan.

Euroopassa Italia on jo taantumassa ja talousromahduksen ensi vaiheessa. Lisäksi sen pankit ovat kriisissä. Italian poliittinen johto on täysin kykemätön tekemään mitään velkaantumiskierteen ja taantumisen jyrkkenemisen estämiseksi.

Euroopan velkatilanne on päässyt karkaamaan käsistä, eikä Euroopan keskuspankki toimillaan voi estää velkakriisiä puhkeamista.

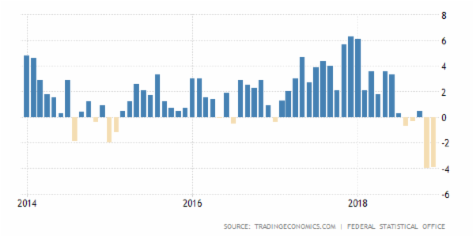

21.3.2019 Euroopan ytimessä oleva talouskone yskii pahemman kerran. Kun Saksa toi viimeiset taloustietonsa julkisuuteen, se onnistui esittämään lievästi positiivisen tuloksen. Talousanalyytikot kuitenkin joutuivat korjaamaan tietoja alaspäin ja saivat viime vuoden kolmannelle neljännekselle tuloksen, joka kertoi Saksan talouden kutistuneen 0,8 prosenttia.

Näyttää siltä, että USA:n ja Kiinan välinen talouskiistely sattuu huonoon aikaan Saksan kannalta. Saksan talouteen vaikuttaa voimakkaasti kansainväliset suhdanteet. Saksan talouden laajentuminen viimeisen yhdeksän vuoden aikana on ollut voimaakkaasti vientivetoista. Suuri osa viennistä suuntautuu Kiinaan, Sa erityisesti Saksa vie Kiinaan korkean jalostuasteen tuotteita. Saksan talous on siis voimakkaasti kytköksessä Kiinan talouteen. Kun Kiina painaa jarruja, niin Saksan taloustuotanto sakkaa. Kuten alla oleva kuva näyttää on Saksan taloustuotanto laskenut viime vuoden lopulla enemmän kuin kertaakaan aikaisemmin kymmeneen vuoteen. Aikaisemmin Kiinan valtion harjoittama laajamittainen talouden tukeminen auttoi myös Saksaa ja kun Kiina vähentää elvystään se näkyy myös nopeasti Saksan taloudessa. Saksan tilannetta pahentaa myös USA:n asettamat tullit EU:n autoviennille. Saksan pörssi-indeksi DAX (kuva alhaalla) kuvaa Saksan talouden suuntaa.

Kun Saksan talous oli viimeksi ongelmissa vuoden 2000 jälkeen, EU alensi koko euroalueen korkotasoa. Näin myös etelä Euroopan maat saivat halpaa lainaa. Tämä johti Kreikan velkakriisiin. Ongelmana näyttää olevan se, että mikä auttaa Saksaa, heikentää Italiaa ja Kreikkaa.

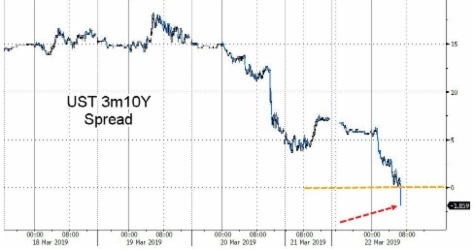

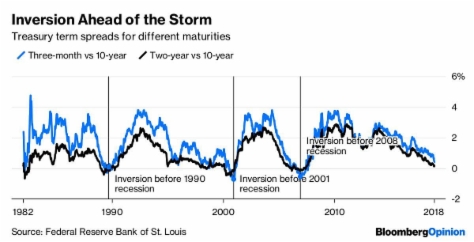

25.3.2019 Pörssikauppaa hallinnoivat tietokonealgoritmit, kaikki rahastot ja kaikki pankit ovat kiivaan vilkkaa valmistautumassa taantumaan. Kun valtion velkakirjojen lyhyet korot laskevat nopeammin kuin pitkät korot, puhutaan korkoinversiosta. Lopulta tilanne johtaa alla olevan kuvan kaltaiseen tilanteenseen, jossa lyhyiden ja pitkien korkojen ero muuttuu negatiivisesti. Joka kerta kuin näin tapahtuu on seurauksena ollut taantuma, kuten kuvasta alla oikealla nähdään. E.m. tilanne on myös aina johtnut dollarin heikkenemiseen.

30.3.2019 Vuodesta 1913 on USA:n keskuspankki FED osoittautunut olevansa aina epäjohdonmukainen ja arvioinneissaan jäljessä. FED:n viimeiset suuret muutokset politiikassaan eivät näytä kuuluneen sen suunnitelmiin vaan ovat pikemminkin olleet vain reagointia tuoreisiin talouden tapahtumiin.

Keskuspankkien toiminta on ollut tuhoisaa maailman taloudelle. Niiden politiikka on tuhonnut talouden luonnolliset syklit, joiden nousu- ja laskukaudet ilman keskuspankkien puuttumista soljuisivat tasaisesti ilman suuria ääriliikeitä. Jos luottojen kysyntä olisi liian suurta, korot nousivat luonnollista tietä. Päinvaistoin taas jos luottojen kysyntä olisi heikkoja, korot laskisivat. Kun nyt keskuspankit ovat manipuloineet korkomarkkinoita, ovat korot olleet luonnottamasti nollassa tai jopa negatiiviset. Samaan aikaan on velkojen määrä maailmassa nousseet tähtitieteellisiiin lukemiin ja valtavia talouskuplia on syntynyt kaikkialla.

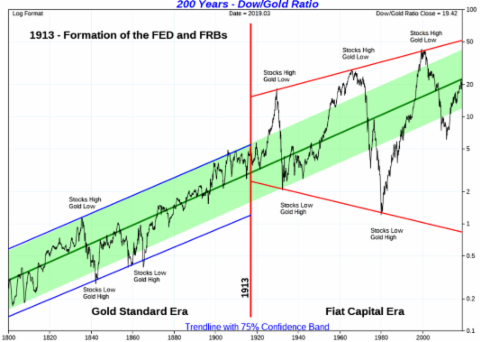

On hyvin todennäköistä, että lähivuosina maailma kokee historiansa suurimmat varallisuuden tuhoutumisen, joka tulee yllättämään ja järkyttämään lähes kaikki sijoittajat. Sijoitukset kuten osakkeet, kiinteistöt ja velkakirjat ovat tämän mullistuksen suuria häviäjiä. Niiden arvot tulevat romahtamaan, mutta myös suuria arvonsa nostajia myös tulee löytymään, kuten arvometallit. Oheinen kuva näyttää Dow Jones indeksin suhtessa kullan hintaan viimeisen 200 vuoden ajalta. Tämä jakosuhde romahti arvoon yhden suhde yhteen vuonna 1980. Tällöin siis indeksin arvo ja kullan hinta olivat sama eli 850. Sen jälkeen osakkeiden arvo nousi ja kullan hinta laski ja suhde sai huippuarvonsa vuonna 1999, jolloin arvo oli 45. Sitten suhteen arvo romahti 87 % arvoon 5 eli osakkeiden arvot laskivat ja kullan hinta nousi. Viime vuosian suhde on jälleen kääntynyt, mutta on vieläkin 57 % tämän vuosisadan huippuarvostaan. Käyrä on nyt kääntymässä alaspäon ja tulee saavuttamaan kuvassa näkyvän laskevan trendilinjan. Tämä merkitsee Dow Jones indeksin putoamista 98 %:ia suhteessa kullan arvoon.