OPEC-maiden tavoitehinnat öljylle on mykyistä huomattavasti korkeammalla.

1.1.2015

Öljysota käy ankarana. Venäjä, Iran ja Saudi-Arabia tuottavat ennätysmäärin

öljyä, vaikka maailman talouden hyytyessä kysyntä hiljenee. Kaikki maat

haluavat kuitenkin pitää kiinni markkinaosuuksistaan.

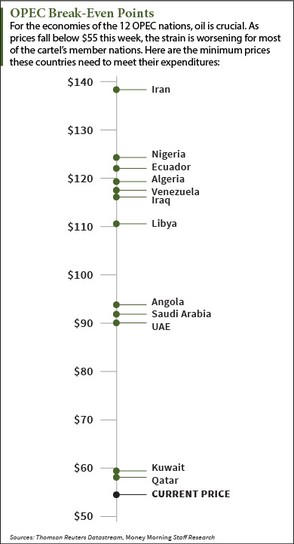

Öljyn hinta on laskenut tasolle, josta kaikki 12

OPEC-maata kärsivät. Öljyn hinta on alle sen minimihinnan, jolla maat voivat

pitää budjettiaan tasapainossa.

Esim. Venezuela saa tuloistaan 40 prosenttia öljykaupasta

ja jotta maa selviäisi maksuongelmistaan, tulisi öljyn olla lähellä 120

dollaria /barreli.

OPEC:n markkinaosuus , joka on 40 % maailman kaupasta, on

uhattuna. OPEC voi jonkin aikaa pelata

aikaa, mutta lopulta sen täytyy luopua asemastaan hallitsevana öljymarkkinoiden

ohjaajana. Öljyn hinta voi nousta hyvinkin nopeasti kun OPEC lopettaa öljyn

hinnan painamisen.

Toisaalta jos taantuma pahenee maailmassa, mistä on merkkejä havaittavissa, öljyn hinta voi painua edelleen jopa 30 dollariin barrelilta. On muistettava, että edellisen talouskriisin aikaan 2008 öljyn hinta tippui neljässä kuukaudessa 147 dolllarista 32 dollariin. Vastaavanlainen hintakehitys on myös mahdollista nyt.

Raakaineet ovat tällä hetkellä voimaakkaasti ylimyytyjä, joten rekyyli ylöspäin on mahdollinen koska tahansa.

2.1.2015 USA:ssa U.S. Department of Commerce, DOC, kertoi, että talous olisi kasvanut 5%:n vauhtia kolmannella neljänneksellä. Vahvat talousluvut tulivat juuri ennen joulua ikään lahjaksi. Uutinen oli hyvä osakemarkkinoille ja jotkut kuluttajat saattoivat innostua ylimääräisille jouluostoksille.

On kuitenkin useita tekijöitä, joka antavat vahvasti epäillä DOC:n antamien lukujen luotettavuutta.

USA:n taloudella on ollut jo kohta kuusi vuotta hyvin tärkeä poikkeustila, joka merkitsee sitä, että korkoja on keinotekoisesti pidetty alhaalla ja taloutta piristetty mittavilla rahanpainamisoperaatioilla.

Tästä huolimatta kaksi tärkeää indikaattoria kertoo, ettei näistä toimenpiteistä ole ollut apua ja samalla vahvistaa epäilyt DOC:n luotettavuudesta;

1) Työvoiman osallistuminen työmarkkinoille on historiallisen pieni.

2)

Rahan kiertonopeus on lähellä historiallista minimiä

USA:n hallinto ja FED haluavat ylläpitää viimeiseen asti taloudellista fantasiamaailmaa, sillä kun uskottavuus tähän illuusioon katoaa, myös dollarin arvo romahtaa.

5%:n luku bruttokansan tuotteessa on kolmas korjattu luku, joka annettiin. Viimeiset korjaukset ylöspäin johtuivat DOC:n ilmoituksen mukaan pääasiassa henkilökohtaisen kulutuksen noususta (PCE, Personal Consumption Expenditures).

Tämä on hyvin epäuskottavaa, kun vielä huomioidaan, että mustana perjantaina myynti tipahti 11% edellisvuodesta ja jälleenmyyntitilastot osoittavat lisäksi, että jälleenmyynti viikonloppuna ennen joulua olisi tippunut lähes 10 %. Olisiko kenties tehty mittavia jouluostoksia jo heinä-, elo- syyskuussa? Tuskin.

3.1.2015 Lehdet

kirjoittavat paljon Itä-Euroopan ja Lähi-Idän kriiseistä. Kiivasta tahtia on

kaksi muuta kriisipesäkettä syntymässä.

Monet asiantuntijat pitävät Pakistania yhtenä maailman vaarallisimmista maista. Pakistanissa asuu 185 miljoonaa ihmistä, siis

enemmän kuin Venäjällä tai Japanissa.

Pakistan on maailman neljänneksi suurin ydinasemaa. Sillä on arviolta

100-120 ydinasetta. Tämä on kymmenen kertaa enemmän kuin Pohjois-Korealla ja

enemmän kuin Israelilla tai Intialla.

Itsenäistyttyään vuonna 1947 Pakistan on ollut sodan

partaalla toisen ydinasevaltion Intian kanssa. Intian ja Pakistanin välistä vahvasti

rautalanka-aidoilla erotettua rajaa pidetään maailman vaarallisempana.

Pakistan ja Intia ovat julistaneet kolme sotaa keskenään,

useita suuria taisteluita ja lukemattomia pieniä kahakoita.

Lisäksi Pakistanissa on syttymässä massiivinen sisällissota. Sota voi olla Talibanin ja siviiliväestön, muslimien ja kristittyjen tai sunnien ja shiiojen välillä.

Jos Pakistanissa ole sisällissota yltyy, sijoittajat

ottavat rahansa pois maasta ja sijoittavat mahdollisesti USA:n markkinoille.

Afrikka on maailman nopeimmin kasvava maanosa sekä

taloudellisesti että väestömäärältään. Nigeria

on väestöltään ja öljyvaroiltaan Afrikan suurin maa.

Nigeria tuottaa enemmän öljyä kuin Qatar, Algeria, Norja

tai IsoBritannia. Nigeria kulkee samanlaista tietä kuin Pakistan. Sisällissodan

uhka pahenee päivä päivältä. Muslimilainen terroristi ryhmä Boko Harum kylvää

maassa pelkoa ja tuohoa.

Sisäiset levottomuudet eri maissa lisäävät pääoman siirtymistä

USA:n markkinoille.

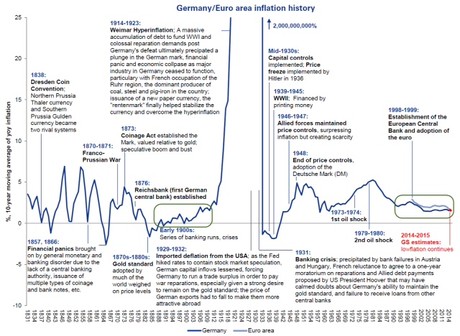

Saksan ja EU-alueen inflaation historia

4.1.2015 Tällä hetkellä

Euroaluetta uhkaa deflaatio, joka on suuri ongelma talouden kehittymiselle.

Toinen mahdollinen uhka, joka olisi vielä pahempi, on hyperinflaatio.

Yllä oleva Saksan

inflaation historiaa käsittävää käyrää tarkastellessa silmiin pistää Saksan

hyperinflaatio vuosina 1922-1923.

Silloin Saksan markan ja dollarin suhde muuttui luvusta 4,2/1 vuonna

2014 lukuun 4,2 000 000 000 000/1 (4,2 biljoonaa/1). Inflaatio

oli niin kova, että ravintoloissa uusi hinnasto päivitettiin puolen tunnin

välein.

Kuvasta nähdään myös,

että viimeksi nykyinen matala inflaatio oli toisen maailman sodan aikaan.

5.1.2015 V. 2015

käänteentekevä vuosi?

Jääkö vuosi 2015 historiaan yhtenä ihmiskunnan

merkittävämpänä vuotena? Edellytyksiä tähän ainakin on.

Vuosi on alkanut taloudessa vauhdikkaasti. Öljyn hinta on

tippunut käsittämättömällä vauhdilla alle 50 dollarin barrelilta ja eurolla saa

tänään n.1,19 dollaria, joka on yhdeksän vuoden pohjat.

Kullan hinta on koko vuoden 2014 ollut käytännössä

paikallaan ja nyt pienoisessa nousussa yhdessä dollarin kanssa, mikä sekin on

poikkeuksellinen tilanne.

Vuoden vaihteessa on tapana pyrkiä ennustelemaan, mitä

lähitulevaisuudessa tapahtuu. Tässä on näkemykseni vuodesta 2015. Toivon, että

useimmissa kohtaa ennustukseni menisi vikaan, mutta olen pyrkinyt olemaan

realisti. Ei pidä myöskään aliarvoida sitä, mitä FIAT-rahapolitiikkaa

kontrolloivat taikurit pystyvät hatustaan vetämään.

Aina kun öljyn hinta on romahtanut on se aiheuttanut sekä vakavia geopoliittisia ja taloudellisia ongelmia. Näin tulee myös käymään tänä vuonna.

Öljyn hinta tulee tippumaan n. 30 dollariin barrelilta. Sitä ennen tapahtuu korjausliike n. 60 dollariin barreli.

- Kullan ja raaka-aineiden hinnat tulevat vielä

laskemaan.

- Kasvavat markkinat tulevat heikkenemään johtuen

raaka-aineiden hintojen alenemisesta ja velkojen aiheuttamasta paineesta. Varsinkin

dollaripohjaiset velat joutuvat vaikeuksiin dollarin vahvistuessa.

- Kiinan kasvun hidastuminen jatkuu. Kiinan asuntokuplassa ilmenee räjähtämisen merkkejä.

- Saksan talousluvut heikkenevät. Perimmäisenä

syynä on heikko väestön ikärakenne. Taloudelliset elvytystoimet eivät auta.

- Kreikka tarvitsee lisää EU-rahaa tai eroaa

kokonaan EU:sta.

- Ensimmäisen vuosipuoliskon aikana USA:n

osakemarkkinat kääntyvät voimakkaaseen laskuun.

6.1.2015

2000 …2007…2015

Jokainen uusi kriisi on ollut aina edellistä suurempi. Vuonna 2000 teknologiaosake kupla puhkesi, vuonna 2007 puhkesi asuntokupla ja seuraava kriisi koskee joukkovelkakirjalainoja ja johdannaisia.

Vuonna 2008 kriisissä velka koski 45 biljoonaa dollaria.

Tällä hetkellä globaali joukkovelkakirjalainat käsittävät 100 biljoonaa

dollaria ja tämä kasvaa nopeasti.

USA otti vuonna 2014 lisää velkaa 1,5 biljoonaa dollaria,

joka on suurin vuosittainen velanotto ja velanotto on noussut kolmena

perättäisenä vuonna. Minkäänlaista merkkiä velanoton vähenemiselle puhumattakaan

takaisin maksulle ei ole. Ottamalla uutta velkaa kyetään maksamaan vanhaa.

Joukkovelkakirjalainainoista 81% ovat sidoksissa korkoon, joten koron nosto aiheuttaisi suuria ongelmia.

Korkopohjaiset globaalit johdannaismarkkinat 555 biljoonan suuruiset. Tämä tarkoittaa, että eri taloudelliset

toimijat ovat lyöneet veroa korkojen nousemista vastaan tämän summan verran. Summa on kuusi kertaa

suurempi kuin maailman koko bruttokansantuote.

Suuri ongelma on, jos yksittäiset maat joutuvat maksukyvyttömään tilaan. Esim. Espanjan velkakirjamarkkinat ovat 1 biljoonan suuruinen. Mutta näihin liittyvät johdannaiskauppa on 10 biljoonan suuruinen.

Toisin sanoen velkakirjalainamarkkinat

ovat kaikkien kuplien äiti.

7.1.2015 Sveitsin pankit tarjoavat asiakkailleen negatiivista korkoa. Sveitsi käyttää oma valuuttaansa frangia.

Vuonna 2011 alkoivat euroalueen PIIGS (Portugali, Italia, Irlanti, Kreikka ja Espanja) olemaan heikossa kunnossa. Varsinkin Kreikan talous näytti olevan romahduspisteessä. Tämä on aiheuttanut voimakkaan valuuttapaon pois eurosta. Euroa on vaihdettu voimakkaasti myös Sveitsin frangiin.

Kun euroa myytiin voimakkaasti ja frangia ostettiin,

frangin arvo nousi voimakkaasti suhteessa euroon. Sveitsin kansalaisille jäi

paljon rahaa ostaa ulkomaisia tuotteita.

Sveitsiläiset eivät olleet ilmeisesti tyytyväisiä koska vienti heikkeni ja turismi väheni. Tämän vuoksi Sveitsin keskuspankki, SNB, rajasi EUR/CHF:n kurssin keinotekoisesti 1.20:een. Jos kurssi menee sen alle, SNB painaa lisää frangeja ja ostaa niillä euroja.

Euroalueen painuessa inflaatioon ja nyt virallisesti

deflaatioon, on euro heikentynyt ja muut valuutat suhteessa nousseet.

Poikkeuksen on näin ollen muodostanut Sveitsin frangi.

8.1.2015

Merkit

heti vuoden alusta viittaavat siihen, että vuodesta 2015 tulee maailman taloudessa olemaan poikkeuksellinen.

Punaisena lippuna on öljyn

hinnan romahdus. Tämä viittaa selvästi, että jokin maailman taloudessa on

pahasti vialla. Ainakin maailman talous on merkittävästi hidastunut.

Arvometallien

hinta on ollut pienoisessa nousussa, mutta tullee vielä hakemaan

pohjalumensa. Kulta laskenee vielä alle

1000 dollarin ja hopea alle 14 dollarin.

Dollari jatkaa

vahvistumistaan, vaikka on ilmeistä, että dollari tulee menettämään

reservivaluutan asemansa. Silti finanssikriisin vallitessa monet myyvät muut sijoituksensa

ja ostavat dollaria. Dollari nousee vielä jonkun aikaa, mutta aloittaa sitten

pitkän jatkuvan laskunsa. Viime vuonna dollari teki yhden voimakkaimmista

nousujatksoistaan.

Valtion

joukkovelkakirjat kokevat romahduksensa tänä vuonna. Japanin,

Euroopan ja Yhdysvaltojen hallitukset ovat käytännössä konkursissa. Valtiot

eivät selviä velkojen maksuistaan ja sosiaaliturvaa, terveydenhoitoa,

eläkevakuutuksia koskevista velvoitteistaan.

Valtiot eivät voi inflaation

avulla päästä pois veloistaan, varsinkin kun dollari vahvistuu. Sijoittajien luottamus

valtion velkakirjamarkkinoihin katoaa.

Euron

heikentyminen johtaa romahdukseen. Euro heikkeni viime vuonna 14,2 prosenttia

suhteessa dollariin.

Monet syyt Euroopan

yksivaluuttajärjestelmästä on tehnyt toimimattoman. Siihen ei olisi alunperinkään

pitänyt ryhtyä.

Työttömyys euroalueella on

hälyyttävän korkea nuorisotyöttömyyden saavuttaessa 60 % monella Euroopan

alueella.

Euroopan johtajat ovat

menettäneet todellisuudentajunsa jahdatessaan Euroopan varakkaiden rahoja

erilaisilla konfiskaatioihin tähtäävillä lainsäädäntömuutoksilla.

Monet sosiaaliset ja

poliittiset protestit muodostavat ruutitynnyreitä eripuolilla Eurooppaa.

Jos Kreikka eroaa eurosta,

aiheuttaa se dominoefektin, jolloin myös Espanja, Portugali, Italia ja jopa

Ranska harkitsevat eroa eurosta.

Näyttää siltä, että vuodesta

2015 tulee euron lopun alku.

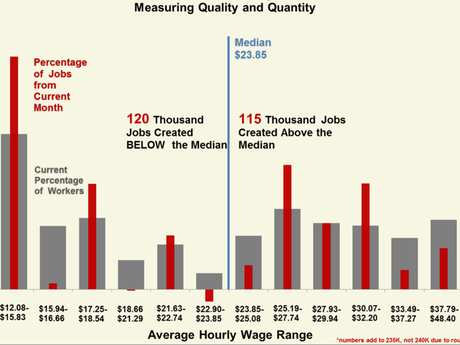

USA:n tuntiipalkkajakauma

10.1.2015 Tärkein yksittäinen

talousluku, joka kertoo talouden terveydentilasta, on työttömyysluvut.

Juuri ulostullut USA:n työttömyystilasto antoivat jälleen ensivaikutelman, että talous on kovassa vedossa ja työllisyys paranee kohisten. USA:n talous on lisännyt 200 000 uutta työpaikkaa kuukaudessa jo 11 kuukautta peräkkäin ja työttömyys on vähentynyt 5,8%:sta 5,6%:een.

Yllättäen ei markkinat vastanneetkaan kurssinousulla ja dollarin vahvistumisella vaan päinvastoin. Mikä on vialla?

Tähän asti markkinoiden reaktio vastaaviin lukuihin on ollut hyvin positiivinen. Sijoittajat ovat alkaneet epäillä, että jotain on luvuissa vialla.

Jo kuukausia on tarkkaavainen sijoittaja nähnyt , että ongelmana luvuissa on se elpyminen, mikä USA:ssa on ollut havaittavissa, koskee etupäässä matalapalkkaisia aloja.

Matalapalkkaisilla aloilla on työpaikkoja kyetty lisäämään. Kun palkka on pieni ovat monet joutuneet ottamaan 2-3 työpaikkaa selvitäkseen. Tämä tietysti lisää työllistettyjen määrää.

Vieressä olevasta kuvasta nähdään, että kaikkein matalin palkkaryhmä 12,08 - 15,83 dollaria tunnissa ansaitsevat vastaavat yli 30 %:sta uusista työpaikoista.

Joulukuussa keskimääräinen tuntipalkka väheni 0,2 prosenttia ja on nyt yhtä heikko kuin vuonna 2006.

Työllisyys siis paranee jonkin verran, mutta uusien töiden laatu ja pakkaus on huono. Tämä ei auta talouden kohenemista.

Valtava ristiriita on siinä, että työllisyyslukujen noustessa ja osakkeiden arvojen rikkoessa uusia ennätyksiä, FED pitää korkoja edelleen nollassa. Tämä kuvastaa, ettei FED itsekään oikeasti usko talouden olevan elpymässä.

FED ei voi nostaa korkoja oleellisesti vuonna 2015 ja on vahvasti syytä epäillä, että FED tuo uuden talouden elvytyspaketin, QE4 tai QEforever, markkinoille tämän vuoden aikana. Siitäkin huolimatta, että nyt on esim. USA:ssa ja Japanissa vahva näyttö siitä, ettei elvytyspaketit eivät auta taloutta.

USA:n talous ei ole immuuni maailman talouden heikkenemiselle. Dollarin arvo vahvistuu jonkin aikaa, mutta menetettyään reservivaluutta-asemansa, tulee romahtamaan.

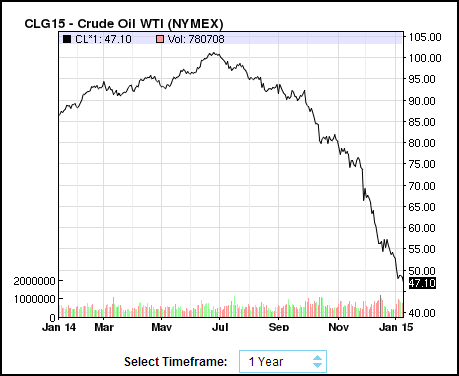

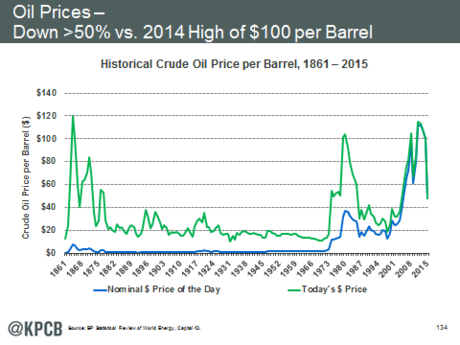

Öljyn hinta vuodesta 2002 alkaen

11.1.2015 Yhdysvaltojen

pankkijärjestelmän uskottavuus on koetuksella. Viimeisen kuuden vuoden ajan

ovat keskuspankit luvanneet kasvua seuraavan kuuden kuukauden aikana. Tämä on

jäänyt tulematta.

Pankkien tuotot suhteessa

bruttokansatuotteeseen ovat korkeimmillaan samaan aikaan kun työvoiman

työvoiman osallistumien työelämään on matalimmillaan toisen maailman sodan

jälkeen.

Vuoden 2008 jälkeen ei ole

nähty normaaleja korjausliikkeitä. Tämä johtuu siitä, että rahaa on voitu

painaa rajoituksetta.

Suuri taloussykli kuitenkin

on osunut melko tarkalleen 7 vuoden välein. Vuosina 1986, 1993, 2000 ja 2007

olemme nähneet merkittävän korjausliikkeen. Tällöin luonnollinen liike olisi,

että myös tänä 2015 näemme vastaavanlaisen korjausliikkeen.

Tällä hetkellä

pörssi-indeksit USA:ssa sahaavat ylös alas, mutta pysyvät korkealla

arvostustasolla. Tämä tapahtuu siitä huolimatta, että öljyn hinta jatkaa

romahdusmaista laskuaan. Tämä aiheuttaa suurta pelkoa energiayhtiöille sekä deflaatiouhkaa.

Kuvasta näädään, että

seuraava suuri vastustaso öljylle on 40 dollaria barrelilta.

12.2.2015 Japani on ollut yli 20 vuotta keskusjohtoisen Keynesialaisen talouspolitiikan

painajaismainen malliesimerkki. Japanin kuplatalous puhkesi vuosina 1989-1990.

Siitä lähtien ei Japanissa ole juurikaan ollut mitään kasvua.

Japanin keskuspankki on

yrittänyt hoitaa tätä ongelmaa nollakorkopolitiikalla ja aloittamalla 9

erilaista määrällistä elvytysohjelmaa (QE), joiden määrä on ollut yhteensä 50%

Japanin bruttokansan tuotteesta.

Tänä

aikana eivät bruttokansantuote eikä työllisyys ole parantanut merkittävästi.

Japani on ollut esimerkkinä

siitä, ettei velkakuplaa saa poistettua tekemällä rahasta halvempaa.

Tämä ei ole kuitenkaan estänyt maita eri puolilla maailmaa yrittämästä samaa politiikkaa taistellessa velkaongelmaa ja deflaatiota vastaan.

Tulos politiikasta on ollut kaikkialla sama kuin Japanissa vuodesta 1990 alkaen; vaatimaton kasvu ja krooninen korkea työttömyys. Vuoden 2008 jälkeen ns. talouden elpyminen on ollut heikointa sitten toisen maailman sodan jälkeen.

Miksi keskuspankit ovat

ajautuneet näin järjettömään politiikkaan? Ainoa syy on, että he ovat ryhtyneet

kaikkiin mahdollisiin toimiin, jottei valtion velkakirjat romahda.

Keskuspankit ovat leikanneet

korkoja, jotta niiden valtavat velat olisivat hallittavissa. Keskuspankit

tähtäävät inflaatioon, jotta velat olisivat käyttökelpoisia ja siirtävät näin

eteenpäin väistämätöntä velkojen uudelleen järjestelyä. Keskuspankit pelkäävät

velkadeflaatiota, koska se räjäyttää velkakirjakuplan ja vie valtiot

vararikkoon.

Tämän vuoksi velkakirja ovat

kolminkertaistuneet viimeisen 15 vuoden aikana.

13.1.2015 Yksi vanhimpia perussääntöjä

pörssikaupankäynnissä on 'älä tartu putoavaan puukkoon'. Öljyn hinnan suhteen

on monille käynyt tämä vahinko. Yleisesti on julistettu pohjan saavutetun 90,

80, 70, 60, 50 ja nyt 40 dollarin kohdalla.

Syiksi on kerrottu, että

Saudi-Arabia tarvitsee yli 90 dollarin kurssia tai 25 % Kanadan tuotannosta

tulee kannattomaksi tai puolet Teksasin tuotannosta ei kannata alle 70 dollarin

hinnoilla.

Kaikesta tästä huolimatta

öljyn hinta on laskenut nyt alle merkittävän vastustason 47,25 dollaria.

Maailman talouden hidastuminen ja kilpailu markkinaosuuksista saattaa viedä

hinnan edelleen alaspäin.

Katsottaessa hyvin pitkän

ajan hintoja nähdään suurten noususyklien jälkeen hinnan asettuneen 20 dollarin

lähettyville.

Öljyn hinta viimeisen vuoden aikana

Öljyn hinnan pitkaikainen historia

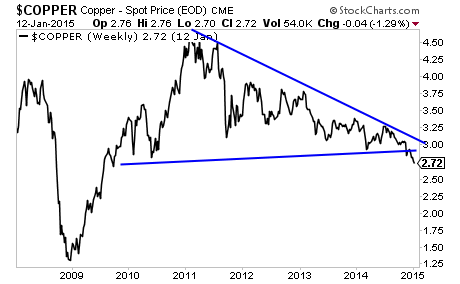

Kuparin hinta romahtaa

14.1.2015 Jo

pitempään olen halunnut tuoda esille ja varoittaa, että lähenemme kiihtyvää vauhtia

täydellistä kaikkia teollisia maita koskevaa talouskaaosta.

Me olemme jo siinä. Valitettavaa

on tähän usein liittyvät yhteiskunnallinen levottomuus ja sodat.

Jos joku vielä on siinä

harhaluulossa, että vuoden 2008 jälkeen olisi ollut aitoa talouden elpymistä,

niin aikakin nyt voidaan virallisesti sanoa, että "elpyminen" on ohi.

Kuparia on pidetty

erinomaisena taloudellisen tilan mittarina. Kuparin hinnan suuret liikkeet ovat

merkinneet myös suuria liikkeitä globaalissa talodessa.

Kupari on nyt rikkonut

merkittävän vuodesta 2009 alkaneet vastustason. Kuvan mukaan globaalissa

taloudessa oli huippu 2011. Sen jälkeen on talous laskenut tasaisesti.

Vastustason rikkoutuminen

merkitsee, että liike tulee jatkumaan alaspäin.

Vuoden 2009 USA:n

keskuspankin harjoittama elvytyspolitiikka on loppunut. Velkaongelmaa ei voi

ratkaista tekemällä velasta halvempaa. Sillä voidaan keinotekoisesti pitää

pystyssä valtioita ja pankkeja, mutta se kestää vain hetken aikaa.

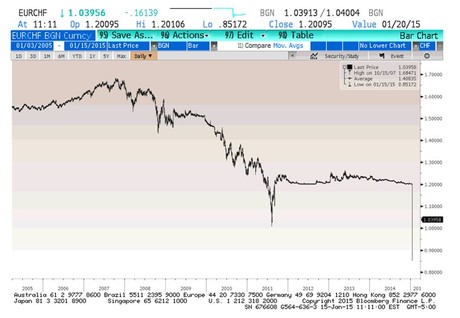

Sveitsin frangin voimakaas vahvistuminen euroon nähden

15.1.2015 Vain pari viikkoa sen jälkeen kun

Sveitsin keskuspankki, SNB, ilmaisi pitävänsä Sveitsin frangin liiallisen

voimistumisen suhteessa euroon kontrollissa, aiheutti SNB markkinoille

melkoisen shokin lopettamalla euron tukemisen kokonaan. Samalla SNB ilmoitti

muuttavansa korkonsa -0,25%:sta -0,75%:een.

Vuodesta 2011syyskuusta lähtien on SNB

pitänyt euron ja frangin suhteen alarajana 1,2 eli eurolla on saanut 1,

frangia. Tämä on merkinnyt sitä, että SNB on täytynyt ostaa merkittävästi euroja,

jotta tämä raja ei alittuisi ja toistuvasti ilmoittanut pitävänsä tämän rajan

pysyvästi.

Oletettavan syynä muutokselle on ollut

estää Sveitsiä joutumasta deflaatioon.

Monet analyytikot ovat pitäneet rajan

poistamista positiivisena, koska se heidän mukaansa viittaa siihen, että

Euroopan keskuspankki, ECB, todennäköisesti ilmoittaa ensi viikolla ECB:n

aloittavan määrällisen elvytyksen Euroopassa.

Tähän elvytykseen perustuu sijoittajien

toiveet osakekurssien noususta.

SNB:n päätös ei ollut laskelmoiva

valinta, vaan sen asian myöntäminen, että keskuspankit ovat menettämässä

kontrollin.

54% Sveitsin bruttokansantuotteesta on

vientiä ja siitä suurin osa tapahtuu euroalueelle. Täten vahvistuva frangi

merkitsee, että Sveitsin talous kärsii päätöksestä.

Yhtenä päivänä SNB menetti 60-100

miljardia dollaria, joka on 10-15 prosenttia bruttokansan tuotteesta.

16.1.2015

Maailman suurimpien kuplien haltija;

Kiina

USA:n velkakupla on kasvanut valtaviin

mittoihin vuodesta 1983 alkaen. Vuoteen 2009 mennessä USA:n velka oli kasvanut

839% ja sen ylitti 2,68 kertaa

bruttokansan tuotteen kasvun.

Mutta Kiinan velka on kasvanut vuodesta

2000 alkaen 1 biljoonasta dollarista 27,35 biljoonaan dollariin eli 2635

prosenttia. Bruttokansantuote on tänä aikana kasvanut biljoonasta 9 biljoonaan.

Kiinan velka kasvoi 3,43 kertaa

bruttokansantuotteen verran 14,5 vuodessa.

Lisäksi Kiinaa vaivaa valtava

ylirakentaminen ja asuntokupla. Kiinassa

27% kaupunkiasunnoista on tyhjillään. Pääteollisuusaloilla on

liikakapasiteettia 30-40%. Lukuisat

kauppakeskukset, toimistot, tiet ja sillat ovat tyhjillään. Kiinteistöjen

hinnat ovat nousseet 7-kertaisesti vuodesta 2000.

Kiinan keskusjohtoinen, ylhäältä alas mallinen

kapitalismi ei ole ollut toimiva. Alhaalta ylös toimiva vapaa markkinatalous on

ollut parempi ratkaisu.

Kiinan velan kasvu on ollut paljon nopeampaa

kuin USA:n vuosi 1994-2009.

Kiinan velan kasvu suhteessa bruttokansantuotteeseen

Kiinan velan kasvu suhteessa USA:n velan kasvuun ennen USA:n talouskriisiä

17.1.2015 555

biljoonan dollarin vedonlyönti

Suuret sijoittajat, jotka käyvät kauppaa johdannaismarkkinoilla, ovat sijoittaneet 555 000 000 miljoonaa dollaria korkojohdannaisiin. Korkojohdannaiset ovat arvopapereita, joiden arvo riippuu korkojen kehityksestä.

Tämä käytännössä tarkoittaa sitä, että

FED:n normalisoidessa korkotason, romahduttaa velkakirjamarkkinat ja samalla myös johdannaismarkkinat.

Lehdistössä esiintyvät toistuvat

kirjoitukset FED:n korkojen nostosta on jonnin joutavaa tyhjää puhetta. FED ei

voi nostaa korkoja oleellisesti, koska se romahduttaa markkinat.

Tämän on selvästi paljastanut FED:n

entinen puheenjohtaja Ben Bernanke, joka piti puheen useille rahastojen

edustajille. Hän sanoi, ettei korot voi normalisoitua hänen elinaikanaan, joka

voidaan laskea 20-30 vuotta.

FED voi nostaa korkoja vain

minimaalisesti. Nosto voi olla luokkaa 0,25-0,3%. Ehdoton maksimi on luokkaa

0,5 %.

18.1.2015

Tarkastellessa länsimaiden

velkaisuutta, katsotaan usein virallisia lukuja, mutta unohdetaan ne velat,

jotka liittyvät valtioiden velvoitteisiin. Jo nämä huomioidaan ovat useimpien

Euroopan maiden, USA:n. Kiinan ja Japanin velka suhteessa bruttokansantuotteeseen

selvästi yli 300 %.

1%:n

koronnosto USA:ssa merkitsisi 100 miljardia lisää koronmaksamista vuodessa. Tämähän

tietysti maksettaisiin ottamalla lisää velkaa. USA otti vuoden 2014 lopulla 8

viikon aikan 1 biljoonan lisää velkaa selvitäkseen vanhojen velkojen maksusta.

Velkakirjamarkkinat ovat historian suurin kupla, keskuspankkien politiikka keskittyy velkakirjamarkkinoiden ja suurten pankkien johdannaismarkkinoiden ylläpitämiseen. Jos velkakirjamarkkinat romahtavat , maat ja pankit joutuvat maksukyvyttömiksi. Korot voivat nousta vain sen jälkeen kun velkakirjamarkkinat ovat romahtaneet. Jokainen kupla puhkeaa jossain vaiheessa.

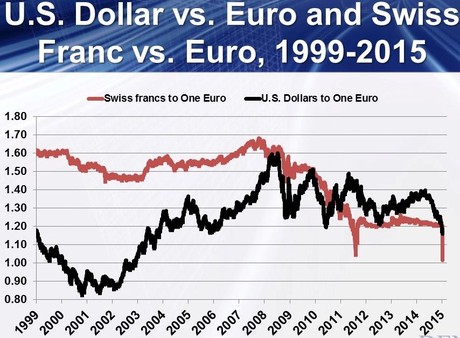

Dollarin suhde euroon ja Sveiisin frangiin

19.1.2015 Markkinat ovat reagoineet voimakkaasti

Sveitsin keskuspankin, SNB, päätökseen lopettaa frangin ja euron välisen

kurssin naulauksen. Tämä kolme vuotta kestänyt päätös tuli Sveitsille

kalliiksi. Se joutui ostamaan suuren määrän euroja estääkseen frangin

vahvistumisen euroa vastaan.

Euron romahtaminen on edelleen jatkunut,

osakkeet ovat liikkuneet jonkin verran ja kullan hinta on noussut voimakkaasti.

Harvat ihmiset ovat tajunneet, että

Sveitsi on kaikkein voimakkaimmin harjoittanut määrällistä elvytystä (QE).

SNB:n tase on viisinkertaistunut viisinkertaiseksi sitten tammikuun vuonna

2008.

Miksi tavallisesti hyvin

konservatiivinen SNB harrastaa näin voimakasta elvytystoimintaa? Sveitsi on

suuri vientimaa ja kauppa euroalueen kanssa kattaa 40% viennistä. Euron

heikkeneminen frangin suhteen on merkinnyt viennin vaikeutumista. Tuotteiden

hinta vientimaissa kallistuu, mikäli frangi vahvistuu euroon nähden. Tämän

vuoksi vuonna 2011 euron ja frangin

suhteelle asetettiin kiinteä minimi 1,2. Tämän jälkeen on Sveitsi

joutunut koko ajan painamaan frangeja ostaakseen euroja aina kun hintasuhde on

uhannut painua alle 1,2:n.

20.1.2015 Torstaina Euroopan keskuspankin, EKP,

pääjohtaja kertoo määrällisen elvytyksen määrästä. Tällä hetkellä odotetaan

EKP:n aloittavan elvytyksen ostamalla pankkien velkakirjoja mahdollisesti

usealla kymmenellä miljardilla eurolla kuukaudessa.

Varakkaat euromaat Saksa, Itävalta,

Hollanti ja Suomi vastustavat elvytysohjelmaa. Näiden maiden vienti kyllä

hyötyy elvytyspaketista, mutta ne ymmärtävät, ettei elvytysohjelmasta ole

pitkäaikaista hyötyä taloudelle.

Välimeren maat, Ranska, Espanja, Kreikka

ja Portugali liputtavat voimakkaasti elvytyksen puolesta. Ne tarvitsevat ohjelmaa pitämään velkakirjojen

korkoja alhaalla ja stimuloimaan vientiä ja kauppatasetta.

Kun EKP aloittaa elvytyspolitiikan, kuvittelee

USA sen talouden nousseen riittävästi, ettei se enää tarvitse QE:tä. Vuonna

2015 kuitenkin tulee USA:lla selväksi sen talouden hidastuminen ja se joutunee jälleen turvautumaan uuteen QE-ohjelmaan (QE4).

21.1.2015 Länsimaiden hallitukset ovat huomanneet, ettei

veromaksajilta kerätyt varat riitä kattamaan niitä velvoitteita, joita

hallitukset ovat ottaneet hoitaakseen. Tämän ongelman ratkaisemiseksi on kehitetty

valtion joukkovelkakirjat.

Tämä on johtanut

velkakirjakuplaan. Suurilla pankeilla on ollut etuoikeus pitää yllä

velkakirjahuutokauppaa.

Ne ovat tehneet tämän

mielellään, sillä näin ne ovat saaneet riskittöminä pidettyjä vakuuksia

turvaamaan biljoonien arvoista johdannaiskauppaa. Yhden miljoonan dollarin

investoinnilla on voitu taata 15 miljoonan dollarin arvoisesti

johdannaiskauppaa. Johdannaiskaupoista saatavat tulot ovat pankkien

päätulonlähde.

Maan hallitusten tehtävä on

sitten pelastaa pankit, jos kaupat epäonnistuvat. Periaatteena on siis "yksityistä

voitot, mutta sosialisoi tappiot". Koska pankit pitävät hallussaan valtion

joukkovelkakirjat, he voivat aina uhata alkavansa myymään alennushintaan

velkakirjoja. Tämä vie koko sosiaaliturvajärjestelmän nurin.

Korkojohdannaisista vetoa lyövät

käyttävät melko monimutkaisia malleja siitä minne suuntaan korot ovat menossa.

Jos nyt tulee voimakas heilahdus jonnekin suuntaan nämä mallit, joissa

oleellisena osan on inhimilliset olettamukset, murtuvat ja tämä aiheuttaa

mittavia tappioita. Tällöin voi tulla ketjureaktio, jolloin yhä useammat mallit

pettävät. Tämä voi aiheuttaa korkojohdannaisten romahtamisen. Näillä 'vedonlyöntimarkkinoilla'

liikkuu 550 biljoonaa dollaria.

Johdannaiskauppojen

edellytyksenä on vakuuden olemassaolo. Ylivoimaisesti käytetyin vakuus on USA:n

valtion joukkovelkakirjat, joita pidetään luotettavimpana

sijoitusinstrumenttina. Muita vakuuksia ovat mm. Japanin ja Saksan valtion

velkakirjat.

Kun korkoja on pidetty

nollassa ja samalla on pumpattu markkinoille 10 biljoonaa dollaria vuodessa,

ovat keskuspankit näin aiheuttaneet sen, että velkakirjat ovat

ylihinnoiteltuja. Keskuspankit yrittävät

saada kasvua aikaiseksi tukemalla taloudellisten instituutioiden

johdannaiskauppaa.

Kun velkakirjakupla puhkeaa

ja korot nousevat, niin romahtavat myös korkojohdannaiset, joita on siis 80 %

kaikista johdannaisista. Jos tätä katsoo, niin vuosi 2008 oli kevyttä

lämmittelyä siihen, mitä nykyisestä kuplasta seuraa.

Monimutkaisemmaksi asian

tekee se, että monet johdannaiset ovat

ns. luottoriskijohdannaisia. Maksamalla tietyn summan kuukaudessa ostaja

varmistaa, ettei johdannainen menetä arvoansa. Tällöin jos vakuutena oleva

varanto menettää arvoansa jonkin kynnysarvon alle, joutuu johdannaisten myyjä

maksamaan ostajalle merkittävän summan. Tästä aiheutuu pankeille merkittävät

menetykset. Tästähän oli kyseessä vuonna 2008. Nyt riskit ovat moninkertaiset

ja johdannaismarkkinat muodostavat todellisen taloudellisen ydinpommin.

Jos nämä TBF-pankit (TBF=

Too Big to Fail) kaatuvat, aiheuttaa se monelle kansalaiselle suuria ongelmia.

Jos nämä pankit yritetään pitää pystyssä, aiheutuu myös kansalaisille

valtavasti maksettavaa.

Johdannaismarkkinoita ei

kaiken lisäksi ole mitenkään säädelty, joten alalla rehottaa myös korruptio.

Esim. siten, että myyjä maksaa luototuslaitokselle luokittamisesta.

Euroopan keskupankki aloitti voimakkaan elvytyksen illmoittamalla ostavansa pankkien ja yritysten velkakirjoja.

22.1.2015

Euroopan keskuspankin (EKP) pääjohtaja Mario Draghi ilmoitti tänään, että EKP

elvyttää markkinoita 60 miljardia euroa kuukaudessa. Ohjelma kestää ainakin

syyskuuhun 2016 asti, joka merkitsee yhteensä 1,1 biljoonaa.

Velkakirjojen ostot jaetaan kansallisten keskuspankkien

kanssa. Ajatuksena on jakaa riskiä yksittäisten valtioiden kanssa.

Keskuspankkiirit eivät tiedä mitä tekevät. He heittävät

kasan tikkuja seinään ja toivovat, että jotain tarttuisi. Vastaavaa elvytystä

on kokeiltu Japanissa ja USA:ssa ja tulos oli, ettei se hyödytä taloutta.

Euro heikentyi voimakkaasti ja kulta nousi.

Osakemarkkinat heiluivat edestakaisin.

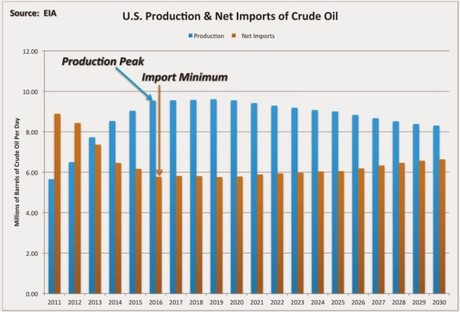

USA:n öljyn tuotanto ja tuonti ulkomailta. USA ei ole pääesemässä omavaraiseksi öljyn suhteen.

23.1.2015 USA

on asettanut paljon toiveita energiaomavaraisuuteen ja energian vientiin.

Halpeneva öljy on käytännössä nämä haaveet romuttanut. Liuskeöljytuotanto hiipuu

kannattomana. Liuskeöljylähde tuottaa

vain n. 2 vuotta.

USA tuo maahan tällä hetkellä n. 7,5 miljoonaa barrelia

päivässä eikä tämä ole lähitulevaisuudessa vähenemässä.

24.1.2015

Vuoden 2015 alku on alkanut voimakkailla kurssimuutoksilla, mutta tämä on vasta

alkua siitä mitä koko vuonna tulee tapahtumaan.

Dow Jones indeksi tippui ensin 700 pistettä ja sitten

nousi 600 pistettä ja tippui jälleen 700 pistettä. Liikkeet S&P 500:lla ja

Nasdaq:lla ovat olleet samankaltaisia.

Kulta on noussut yli 110 dollaria pohjilta 1167 dollaria

unssilta ja tällä hetkellä 1295 dollaria

unssilta. Samanlaiset liikkeet ovat olleet myös hopealla ja platinalla.

Euro on tippunut koko alku vuoden ja varsinkin sen

jälkeen kun EKP ilmoitti alkavansa määrällisen elvytyksen.

Sveitsin keskuspankki lopetti paineiden alla frangin ja

euron välisen kurssin naulauksen. Tämä aiheutti satojen miljardien tappiot

rahastoille, valuuttakauppiaille, keskuspankeille jne.

Öljyn hínta on painunut n. 44 dollariin barrelilta.

Kaikki tämä on vasta alkua tälle vuodelle, josta näyttää tulevan historiallinen monessa suhteessa.

Tänä vuonna hallituksia kaatumaan, valuuttoja romahtamaan ja nykyinen rahajärjestelmä tulee olemaan hajoamaisillaan.

Tänä vuonna voidaan lisäksi odottaa, että pienen korjausliikkeen

jälkeen öljyn hinta tulee laskemaan edelleen aina 30 dollariin asti. Dollarin

vahvistuu ja euro tulee romahtamaan edelleen. Raju osakkeiden sahausliike

jatkuu, Dow Jones tulee tekemään merkittävän korjausliikkeen alas. Kulta ja hopea nousevat vielä hetken aikaa,

mutta tuleva myös vielä hakemaan uuden pohja-arvot deflaation saadessa vauhtia.

Ihmiskunnan taloushistorian suurin kupla eli valtion

velkakirja markkinat puhkeavat sekä Euroopassa että USA:ssa.

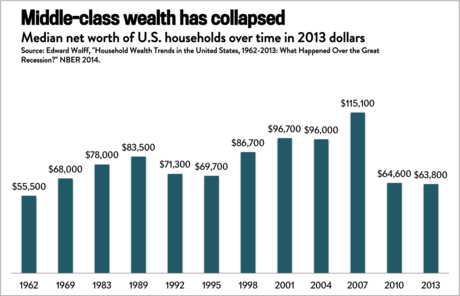

USA:n keskiluokan tulot ovat romahtaneet

25.1.2015

USA:n

keskiluokan tulot ovat tippuneet vuoden 1969 tasolle. New Yorkin Yliopiston

taloustieteen professori Edward Wolff on tutkinut amerikkalaisten varallisuuden

muutoksia pitkällä aikavälilä. Nettovarallisuuteen on laskettu kaikki perheen

varat ja niistä on vähennetty velat. Mukaan ei ole laskettu kulutustuotteita,

joita on vaikea myydä ja joiden arvo joka tapauksessa on vähäinen.

Perheet eivät koe, että talous olisi toipunut niin kuin

USA:n hallinto väittää, ainakaan heidän oma taloutensa ei ole kohonnut.

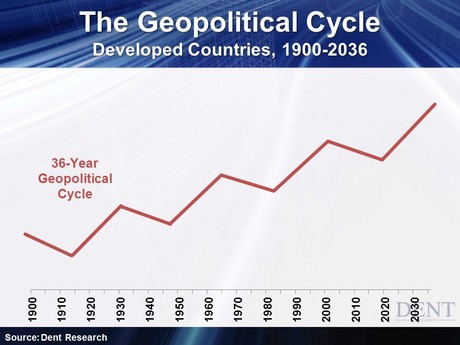

Geopolittinen sykli

26.1.2015 Eurooppa ajautuu taantumaan ja deflaatioon.

Tämän lisäksi Eurooppaa vaikea väestörakenne ja nyt uhkaa lisäksi erilaiset

terrori-iskut.

Ranskan satiirilehti

Charlien Hebdon iskun jälkeen sadat tuhannet sotilaat liikkuvat kaduilla

Ranskassa, Belgiassa, Iso-Britanniassa ja Saksassa. Tämä viittaa siihen, että

Eurooppa on varautumassa paljon isompiin iskuihin.

Kehittyvillä mailla

on vielä hyvä väestörakenne, mutta tällä hetkellä tärkeät raakamarkkinat ovat

romahtaneet. Öljyn hinnan tippuminen uhkaa aloittaa seuraavan suuren

velkakriisin sitten vuoden 2008 asuntomarkkinoiden subprime-velkakriisin.

Raaka-ainemarkkinat

näyttävät kulkevat n. 30 vuoden syklissä. Geopoliittinen sykli näyttää

noudattavan 16-18 vuoden periodia. Vuosina 1983 - 2000 ei ollut juuri mitään

suurta geopoliittista riskiä, mutta vuoden 2001 9/11-iskun jälkeen on kaikki

kulkenut huonompaan suuntaan.

Määrällinen elvytys

vuodesta 2008 lähtien eri maissa on lisännyt voimakkaasti eri arvoisuutta. 1%

maailman rikkaista tällä hetkellä n. puolta maailman varallisuudesta. Tällainen

eriarvoisuus lisää kriisejä maailmassa.

Yksi syy muslimien ja

länsivaltojen väliseen kriisin on taloudellinen epätasa-arvoisuus. Tyypillinen

bruttokansantuote per henkilö on länsimaissa 40 000 dollaria vuodessa kun

taas muslimimaissa 2000 - 5000 dollaria vuodessa.

Monissa kehitysmaissa

huono infrastruktuuri ja hallinnon korruptuneisuus estää tasa-arvoisuuden leviämistä.

Terrorismi tulee

juuri niistä muslimimaista, joissa bruttokansantuote on pienimmillään.

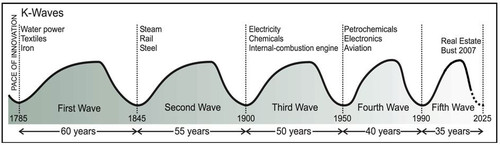

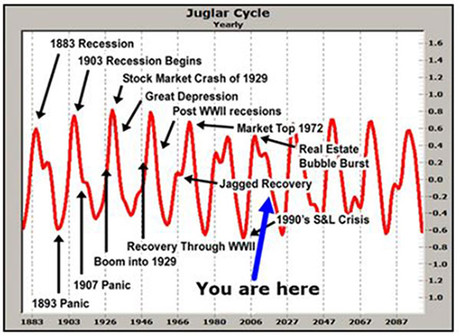

Kondratieff aalto

27.1.2015 Seuraamalla taloussyklejä voidaan nähdä, että seuraavat viisi vuotta näyttää vievän taloutta alaspäin. Itse asiassa syklien mukaan tilanne on pahimmillaan 150 vuoteen.

Kondratieff aalto talouden superaalto, jonka huippu oli

vuonna 2007/2008 ja joka sen jälkeen on ollut laskussa. Aaltoon on erityisesti

vaikuttanut teknologian kehitys.

Laskevaan käyrään vaikuttaa hidastuva liiketoiminnan aktiivisuus, lisääntyvä

velkaisuus, rahan kiertonopeus ja deflaatio.

Juglar aalto sai myös huippunsa 2007 asuntoluottokriisin

aikoihin ja osoittaa alas menoa aina vuoteen 2025 asti. Tähän vaikuttaa vähenevä

investointi, riskien vähentäminen, työllisyyden heikkeneminen ja vähenevä

kulutus.

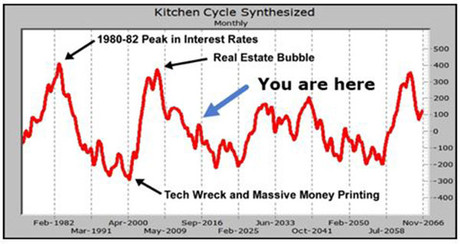

Kitchen aallon kehitti 1920 luvulla Joseph Kitchen.

Syklin pituus on 40 kuukautta. Tällä oli myös huippunsa vuonna

asuntoluottokriisin aikaan vuonna 2007/2008.

Tämä käyrä laskee vuoteen 2016 asti, jonka jälkeen tulee pieni nousu ja uudelleen

lasku aina vuoteen 2025 asti. Syyt ovat hyvin samanlaisia kuin Juglar aallossa.

Juglar aalto

Kitchen aalto

28.1.2015 Talouden syklisyyttä kuvaava paljon mainetta

saanut tarkkuutensa vuoksi on Armstrongin Economic Confidence Cycle. Malli

käyttää lukuisia eri parametreja ja pitkää ajanjaksoa, joka yltää aina Rooman valtakuntaan

asti. Hänen tarkka mallinsa osoittaa

merkittävän käännepisteen tämän vuoden lokakuuhun. Armstrongin mukaan tähän

ajanjaksoon kohdistuu valtavan suuri valtion velkakirjojen romahtamisen

alkaminen. Tämä johtaa korkojen nousemiseen ja voimakkaaseen inflaatioon.

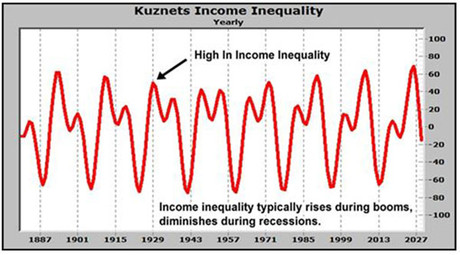

Kuznets:in aalto, jonka on kehittänyt Simon Kutznets,

joka aaltoilee tulojen epätasa-arvoisuuden mukaan. Se sai pohja-arvon vuonna

2013, jolloin tuloerot olivat matalimmillaan. Sen jälkeen on alkanut nousu,

joka jatkuu aina vuoteen 2025 asti.

Lisääntyvät tuloerot lisäävät sosiaalista

tyytymättömyyttä, luokkataisteluja, lisääntyvää rikkaisiin kohdistuvaa hyökkäilyjä,

neo-Nazismi nousua jne. Tavallisesti tulojen epätasa-arvo laskee taantuman

aikaan ja nousee nousevan talouden aikaan. Nykyisessä syklin nousussa kuitenkin

tapahtuu päinvastainen ilmiö; Globaalin talouden hidastuessa tulojen epätasa-arvo

kasvaa. Rikkaat rikastuu ja köyhät köyhtyy lähivuosien aikana.

Merkittävien sotien sykli kestää 53,5 vuotta. Tällä

hetkellä sykli on voimakkaassa nousussa ja huippu saavutetaan vuonna 2020.

Sotasykli vaikuttaa tällä hetkellä merkittävästi

taloudelliseen kehitykseen.

Kutznets tuloero sykli

Sotasykli

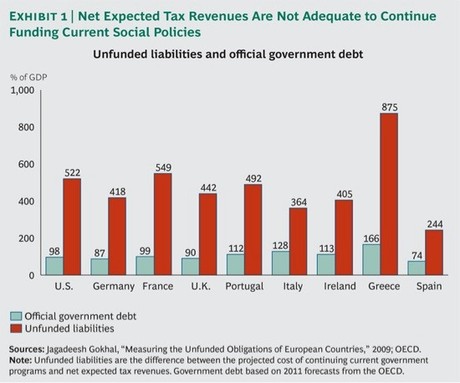

Valtioiden hoitamattoimien velvotteiden suhde viralliseen velkaan.

29.1.2015

Länsimaiden

poliitikot ovat vuosikymmeniä ostaneet äänestäjien ääniä tarjoamalla sosiaaliturvaa,

hyvinvointia, terveydenhuoltoa jne.

Pian valtiot huomasivat, etteivät verovarat riitä

kattamaan näitä kuluja. Näin kehitettiin valtion joukkovelkakirjalainat kattamaan

puuttuvat varat.

Tästä syntyi globaali velkakirjakupla.

Vuonna 2009 olivat länsimaat täysin konkurssissa, jos

ajatellaan niiden maksamattomia sosiaalipoliittisia velvoitteita. Valtiot

yrittivät selvitä näistä velvoitteista laittamalla liikkeelle niin paljon

velkakirjoja kuin mahdollista pitämällä samalla korot lähes nollassa.

Viereisestä kuvasta nähdään kuinka suuri on valtioiden

maksamattomat velvoitteet suhteessa niiden valtion viralliseen velkaan.

Keskuspankit ovat yrittäneet kautta historian velkaa

suurentamalla päästä veloista eroon. Tämä yritys jatkuu kunnes velkakuormaa on

mahdotonta hallita tai poliittisesti mahdotonta painaa enää lisää rahaa. Tämä

jälkimmäinen tilanne on jo vallalla Kreikassa.

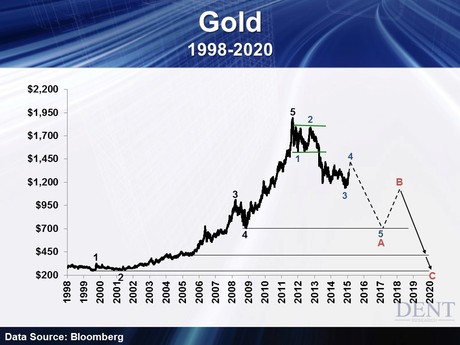

Kullan hinnan historia ja mahdollinen tulevaisuus

30.1.2015

Kullan hinta on noussut merkittävästi viime aikoina. Nousu on todennäköisesti

vain väliaikainen. Hinnan korjausliike hakenee vielä uuden pohjalukemat.

Maailma tarvitsee uuden valuuttastandardin, koska on

selvää, ettei nykyiset FIAT-valuuttojen arvot kestä. Onko se mahdollisesti jokin

digitaalinen raha vai siirrytäänkö takaisin kultakantaan? Kullalla on ainakin

se hyvä puoli, että sen määrä on rajallinen. Koko maailman kulta mahtuu

normaalin 50 metriä pitkään uima-altaaseen.

Miten kullan hinnalle käy kun seuraava kupla puhkeaa?

Kultaa usein kannattaa ostaa kun inflaatio on voimakas tai maailmassa on paha

kriisi.

Kullan hinta on käyttäytynyt samalla tavoin kuin yleensä

raaka-aineiden. Jos näin on jatkossakin, kullan hinta todennäköisesti laskee

lähiaikoina. Raaka-aineiden hinnat laskevat, kun maailman laajuinen kysyntä

heikkenee.

Länsimaat eivät ole joutuneet inflaatioon, vaikka rahaa

on painettu suunnattomia määriä. Historiallisesti kun velka- ja talouskupla

puhkeaa, alkaa deflaatio ei inflaatio. Nyt tapahtunut rahanpainanta on vain

viivästyttänyt deflatorista kehitystä.

Jos deflaatio lähivuosina vain pahenee ja kuplat puhkeaa,

kullan hinta tulee laskemaan kuten viereinen kuva osoittaa.

Vuonna 2008, jolloin finanssikriisi oli pahimmillaan

kullan hinta laski 33 % ja hopean 50 %. Sen sijaan dollari vahvistui 27 % eli

dollarista muodostui turvasatama, ei kullasta.

Vuoden 2008 kriisin laantuessa kullan hinta nousi uuteen

ennätykseen syyskuussa 2011. Tällöin vielä ajateltiin, että keskuspankkien

ennen näkemätön rahan painanta johtaa inflaatioon. Näin ei ole kuitenkaan

käynyt, vaikka rahaa on painettu kuusi vuotta käsittämättömiä määriä.

31.1.2015

Tällä

viikolla FED toi esille paljon odotetun näkemyksensä siitä, milloin se nostaa korkoja.

FED kertoi, että korko olisi nousussa jossain vaiheessa, mutta riippuu

taloustiedoista ja asia vaatii kärsivällisyyttä.

Mitä tämä nyt sitten tarkoittaa? FED ei juuri sano

mitään, mutta sijoittajat ovat edelleen vakaassa uskossa, että korko nousee

tämän vuoden aikana. Korko saattaa sijoittajien mukaan nousta kesäkuussa. FED

kuitenkin pidättää mahdollisuuden muuttaa näkemystään mikäli jotain suurta

tapahtuu.

Ongelma on siinä, että jokaisella maailman kolkalla on

tapahtumassa jotain suurta kuten Kiinan talouden hidastuminen, Ukrainan kriisi,

Syriza-puolue Kreikassa, Venezuelan suuret talousongelmat ja ristiriitaiset

taloussignaalit USA:ssa. Tämä kyllä viittaa siihen, että FED saa hyviä

selityksiä olla nostamatta korkoja.