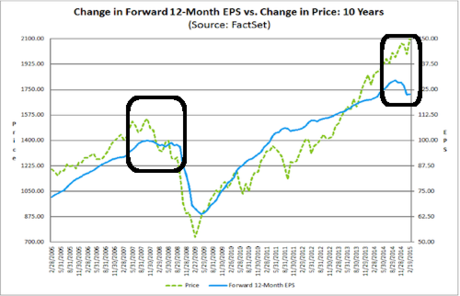

Yhtiöiden arvostus nousee, vaikka tuotot tippuu, Viimeksi vastaavanlainen kehitys oli kriisivuonna 2008.

1.4.2015

Sijoittajien

konsensuksen mukaan yhtiöiden tuotot tulevat edelleen laskemaan seuraavalla

neljänneksellä. Yksi syy siihen on vahva dollari. Dollari on vahvistunut jo 9

kuukautta ja saavuttanut kahdentoista vuoden huipun suhteessa euroon.

Nyt amerikkalaisten matkustaminen Eurooppaan on edullista,

tuontitavaroiden hinta laskee, mutta aiheuttaa ongelmia liiketoiminnalle

ulkomailla. Kannattava liiketoiminta tapahtuu USA:n ulkopuolella ja puolet

S&P 500 yhtiöiden liikevaihdosta on USA:n ulkopuolella.

32:lla 35:stä suurimmasta S&P 500 yhtiöstä on dollarin

vahvuudesta aiheutuva ongelma.

On selvää, että kurssien täytyy alkaa laskea, vaikka

keskuspankki yrittää parhaansa pönkittää kursseja.

Yhtiöiden tuotot ovat olleet laskusuunnassa. Tämä ei ole kuitenkaan näkynyt yhtiöiden pörssiarvoissa. 99 prosenttia sijoittajista ummistavat silmänsä selvästi nähtävillä olevalle kehitykselle, samoin kuin vuosina 2008 ja 1999.

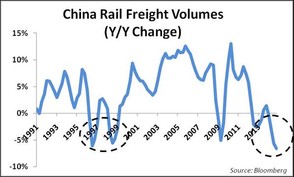

Kiinan tavarliikennemäärät ovat romahtaneet

2.4.2015

Maailman talouden tila heikkenee entisestään. Kiinan kasvu on enää tuskin 3

%:ia, kun se vielä jokin aika sitten oli yli 10 prosenttia. Kiinan

tavaraliikenne on pudonnut sellaisella vauhdilla, jota on nähty viimeksi Aasian

talouskriisin aikaan. Tämä kertoo siitä, että Kiinan talous on romahtanut.

Kiinan talous perustuu vientiin.

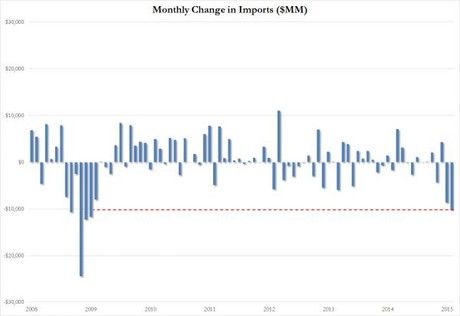

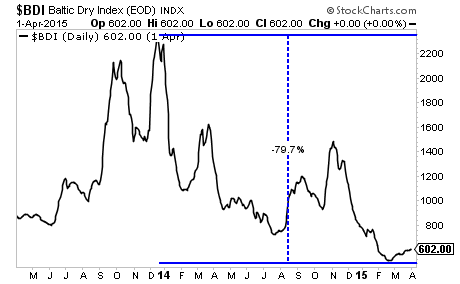

3.4.2015 USA:n

tuonti on matalammillaan sitten vuoden 2008. Samoin on myös maailman kauppa.

Maailman kaupan vilkkautta kuvaava Baltic Dry Index, BDI, on juuri saavuttanut

kaikkien aikojen pohjalukemat. BDI indeksi on tippunut 80% viimeisen 18

kuukauden aikana.

USAn tuontimäärät viime vuosina

Baltic Dry Indeksi on historiallisen alhaalla

4.4.2015

USA:ssa

riemuittiin, kun uusien asuntojen myynti oli noussut peräti 12 %:ia helmikuussa

saavuttaen 539 000 uutta asuntoa. Tämä on sinänsä hyvä uutinen, jollei

sitä vertaa historiaan, sillä asuntojen myyntiluvut olivat näin alhaalla

viimeksi 2008 talouskriisin aikaan.

Ennen viimeistä talouskriisiä asuntoja myytiin 600 000 - 800 000. Laman aikaan myynti tippui tasolle 500 000 ja pysynyt siinä viimeiset kuusi vuotta. Myytävien asuntojen määrää ei ole korjattu väestömäärällä. Työtä tekevä väestön osa on kasvanut kymmenillä miljoonilla vuoden 1990 jälkeen.

5.4.2015 Mitä tehdä, kun kansalaiset vastustavat veroja ja äänestävät veronkorotuksia vastaan? Valtiolle tulee mitä ilmeisemmin olemaan vaikeampaa hoitaa velvoitteitaan, koska tarvittavia varoja ei löydy.

Mutta mihin tarvitaan enää veroja, kun on keksitty

määrällinen helpotus (QE). Tavallinen byrokraatti, joka ei ole vaaleilla

valittu eikä yleensä omaa liikealan koulutusta, näkee, ettei kansalaiset

ansaitse tarpeeksi, jotta saataisiin riittävästi verotuloja. Niinpä heidän

täytyy hoitaa rahoituksensa muulla tavoin.

Niinpä on sitten kehitetty järjestelmä, jossa voidaan

luoda rahaa tyhjästä rajattomasti. Tämä alentaa rahan arvoa ja näin ottaa rahaa

eniten pois niiltä, jotka ovat säästäneet eniten. Näin raha löytää tiensä

takaisin valtion kirstuun.

Tällöin tulee mieleen USA, jossa painettiin rahaa 4

biljoonaa dollaria tai euroalue, jossa painetaan tällä hetkellä 60 miljardia

euroa kuussa.

Mutta rahanpainannan huippu on Japani, jossa on

ensimmäinen valtio, jonka velka on ylittänyt yli kvadriljoonaa (= tuhat

miljoonaa miljoonaa) jeniä.

Japanin vuosittainen alijäämä on n. 36 biljoonaa jeniä ja

Japani painaa 80 biljoonaa jeniä vuosittain. Suurimmalla osaa tätä summa

Japanin keskuspankki ostaa valtion velkakirjoja.

Tämä otetaan loppujen lopuksi japanilaisen kuluttajan tai

säästäjän kukkarosta, joka on havainnut ostokykynsä alentuneen

romahdusmaisesti. Vuoden 2013 puolesta välistä vuoden 2014 loppuun oli jenin

arvo tippunut 77 dollarista 121 dollariin. Jeni oli siis lyhyessä ajassa

menettänyt lähes puolet arvostaan.

Japanin harjoittama talouspolitiikka ei voi jatkua

loputtomasti. Lopulta ulkomaiset yhtiöt, valtiot ja kauppakumppanit menettävät

uskonsa jeniin eivätkä hyväksy sitä maksuvälineenä. Tässä vaiheessa

Japanin talous hajoaa ja pankkijärjestelmä

romahtaa.

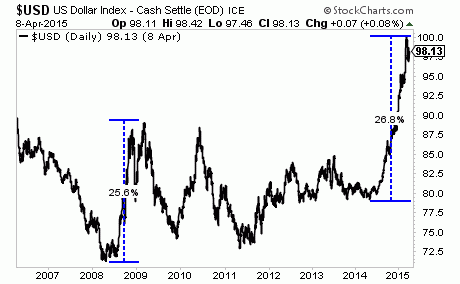

Dollarin vahvistuminen on ollut historiallisen voimakas

6.4.2015 Maailmalla käydään 9 biljoonalla dollarilla

dollaripohjaista kauppaa vuosittain. Asiat olisivat kunnossa, jos dollari ei

vahvistuisi näin lujaa. Dollarin vahvistuminen tuo ongelmia niille, jotka

lainaavat dollareita ja käyvät kuitenkin pääasiassa kauppaa muilla valuutoilla.

Dollarin

nousu on ollut vielä jyrkempää kuin se oli vuoden 2008 talouskriisin aikana,

jolloin dollari nousi parissa kuukaudessa 25,6 %.

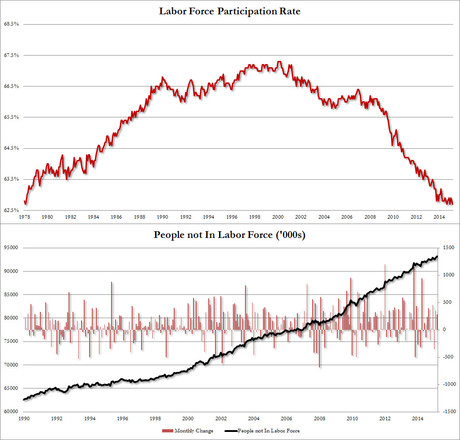

USA:n työvoiman heikkous on työkykyisten huono osallistuvuus työelämään.

7.4.2015 Huolimatta toistuvasti FED:n ilmoittamista parantuvista työllisyysluvuista, on USA:n

työllisyydessä edelleen suuria ongelmia. Työkykyisen - ja ikäisen työväestön

osallistuminen työelämään on edelleen ennätyksellisen alhainen ja suunta on

laskeva. Tällä hetkellä luku on 93,175 miljoonaa. Myös keskiansiot eivät ole

nousseet sitten vuoden 2008.

14.4.2015 Keskuspankit eivät pysty pysäyttämään tulevaa

kehitystä. Keynesialaista talousoppia noudattavat keskuspankit ovat vuodesta

2008 asti vakuuttaneet, ettei ole niin isoa ongelmaa, etteikö sitä voisi

ratkaista. He ovat luvanneet tehdä mitä tahansa se sitten vaatiikin pitääkseen

maailman talouden vakaana ja saattaakseen (rahaa painamalla) maailman takaisin

kasvu-uralle.

Keskuspankit ovat olleet tätä oppia noudattaessaan

hyvinkin aggressiivisia. Aggressiivisin on ollut Japani keskuspankki, joka

aloitti huhtikuussa 2013 yhden määrällisen elvytysohjelmansa, joka oli

summaltaan 24 % Japanin bruttokansantuotteesta.

Sveitsin keskuspankki, SNB, lupasi aloittaa määrällisen elvytyksen joka

olisi käsittänyt 50 prosenttia bruttokansantuotteesta. SNB kuitenkin luopui

hankkeesta.

Keskuspankkien toimintaa kuvaa myös se, ettei heidän

tarvitse puhua totta. Tästä esimerkkinä se, että SNB ilmoitti vain kaksi

viikkoa ennen kuin se hylkäsi euron ja frangin kurssi alarajan 'naulausen',

ettei se tätä tee lähitulevaisuudessa.

Kuvateksti

17.4.2015

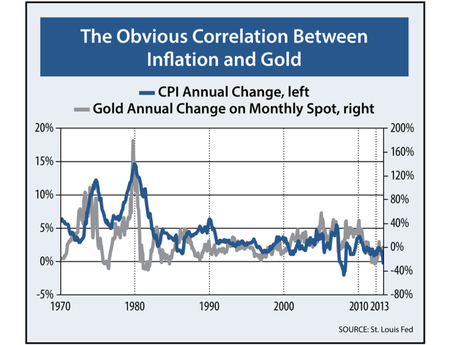

Monet pitävät kultaa hyvänä turvana inflaatioita vastaan. Tällä hetkellä

huolimatta keskuspankkien voimakkaasta rahan painannasta ollaan edelleen

voimakkaasti deflaatiossa tai lähellä deflaatiota.

Monet odottavat USA.n joutuvan lopulta voimakkaan

inflaation kouriin ja ennustavat kullan hinnan nousevan aina 5 000 dollariin

unssilta. Kun katsotaan kullan ja inflaation kehitystä historiallisesti,

näyttää siltä, että kullan hinta on seurannut inflaation kehitystä. Tällä

hetkellä ei ole näkyvissä inflaation voimistumista.

Saattaa olla, että

deflaatio tulee voimistumaan myöhemmin tänä vuonna kun markkinat kaatuvat.

Onko kullasta turvaa talouskriiseissä. Ainakin vuoden

2008 talouskriisin aikaan myös kullan arvo tippui 33 %, kun koko

talousjärjestelmä alkoi kaatumaan. Käsitys kullan arvon noususta kriiseissä

johtuu paljolti, siitä että kriisit hyvin usein synnyttävät inflaatioita. Sen

sijaan harvinainen velkakuplan puhkeaminen aiheuttaa deflaatiota.

Hallitukset eri puolilla epäonnistuvat pitämään

velkakuplaa pystyssä loputtomalla rahan painannalla. Lopputulos on varma, mutta

ajankohtaa on vaikea arvioida. Romahdus tapahtuu melkoiselle varmuudella ennen

vuotta 2020, todennäköisesti huomattavasti aikaisemmin.

18.4.2015

Yhdysvaltojen

keskuspankin, FED, toimenpiteet eivät

ole johtaneet toivottuun tulokseen työllisyyden suhteen. Viiden vuoden aikana määrällinen elvytys on vähentänyt työttömyyttä vaatimattomat 0,13 %. Elvytystoiminnan

aikana FED on käyttänyt rahaa 390 000 dollaria jokaista luotua uutta

työpaikkaa kohden. Taloudellinen 'toipuminen' on ollut heikointa yli 80

vuoteen.

Euroopan keskuspankki, EKP, ei ole onnistunut

tehtävässään yhtään paremmin. Useat EU maat ovat tuoneet esille sellaisia

talouslukuja, jotka ovat olleet tavallisia lähinnä kolmansissa maissa.

Uudet kriisit ovat tulollaan. Merkit viittaavat vahvasti

siihen, että ne tulevat ovat merkittävästi pahempia kuin vuonna 2008.

19.4.2015

Keskuspankkien harjoittama järjetön talouspolitiikka on johtanut

maailmanhistorian suurimpaan pääoman väärin sijoittautumiseen. Tämä on

nähtävissä varsinkin velkakirjamarkkinoilla.

Onko ketään talousoppinutta, joka voisi pitää normaalina,

että 45 % maailmalla olevista velkakirjoista tuottaa alle prosentin, Espanjan

ja Italian velkakirjojen arvo on niin matalalla, ettei sellaista ole juuri

nähty sitten Mustan Surman aikojen, Saksan velkakirjojen tuotto on ollut

negatiivinen jo kahdeksan vuotta ja USA:n kymmenen vuoden velkakirjan tuotto on

tasolla mikä sillä oli viimeisen maailman sodan aikoihin.

Maailman velkakirjamarkkinat ovat tällä hetkellä 100

biljoonan dollarin suuruiset. Suuret pankit ovat käyttäneet osan tästä (alle 10

prosenttia) vakuutena luodessaan 551 biljoonan dollarin johdannaismarkkinat.

20.4.2015

Pörssissä yleisesti noteerattujen yhtiöiden, jotka ovat julkistaneet olevansa

konkurssissa, on saavuttanut viiden vuoden huippuarvon. Tämän lisäksi Kiinan

vientilukemat ovat romahtaneet ja Kiinan talouden kasvu on heikoimmillaan 20

vuoteen.

Nämä ovat yksittäisiä merkkejä siitä, että jotain suurta

on maailman taloudessa tapahtumassa. Maailman talous on merkittävästi

hidastumassa ja merkit ovat hyvin samanlaisia kuin vuoden 2008 kriisissä.

Viime viikolla osakkeet olivat USA:ssa nousussa lukuun

ottamatta perjantaita. Syy osakemarkkinoiden nousuun on se, että matalat korot

mahdollistavat yhtiöiden massiiviset osakkeiden takaisin ostot.

Perjantain lasku johtui siitä, että kiinalaisten

sijoitusehtoja muutettiin ja mahdollistivat kiinalaisille paremmat ehdot myydä

lyhyeksi.

Länsimaiden keskuspankit yrittävät tehdä kaikkensa,

jotta osakkeiden hinnat nousisivat. Tämä tehdään tavallisen ihmisen

kustannuksella. Kaikki muut talouden indikaattorit näyttävät punaista.

Todellisen tulot ja palkkojen kasvu on

laskenut kaikkialla teollistuneissa maissa.

21.4.2015

Jos dollarin vahvistuminen

jatkuu, koituu siitä suuria ongelmia. Jos dollari alkaa merkittävästi heikentyä, koituu

siitä joukko toisenlaisia suuria ongelmia.

Jos USA:n keskuspankki FED ei nosta korkoja lähiaikoina,

saattaa aiheutua jättiläismäisen sijoituskuplan puhkeaminen.

Jos FED nostaa korkoja, saattaa aiheutua kehittyville

markkinoille merkittäviä ongelmia. Niillä on 9 biljoonaa dollaripohjaista

velkaa, joiden hoito kallistuu, jos korko nousee.

Jos FED aloittaa kehnojen talouslukujen jatkuessa uudestaan

määrällisen elvytyksen, saattaa osakemarkkinoiden arvo kaksin tai

kolminkertaistua. Kuitenkin korjausliike sitä ennen on hyvin todennäköinen.

Korkojen mahdollinen nousu aiheutuisi pääoman siirtymisen

dollaripohjaisiin sijoituksiin, mikä nostaisi edelleen dollarin arvoa.

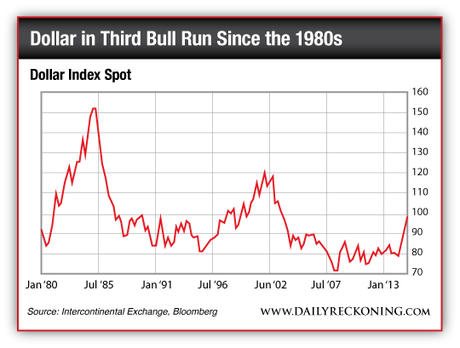

Dollarin kolmas nousua

22.4.2015 Dollari on kokenut kolme merkittävää nousua historiansa aikana. Vuosina 1981-85 dollari nousi voimakkaasti vientiteollisuuden ja protektionistin vuoksi. Kauppaa käyvät maat sopivat, että yhteisin ponnistuksin dollarin arvoa alennetaan. Vuosina 1995-98 vahva dollari johti Aasian finanssikriisiin 1997 ja Venäjän talouden romahdukseen. Vuosina 2014-20? on talous toistaiseksi pysynyt pystyssä, mutta 9 biljoonan dollaripohjaisen lainan vaikutukset ovat arvaamattomia ja riippuvat pitkälti FED:n harjoittamasta politiikasta.

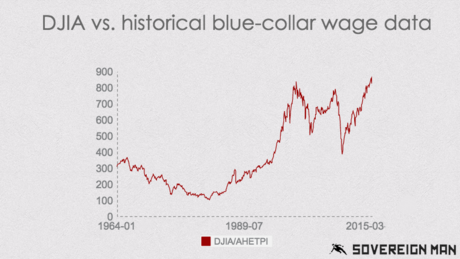

Osakkeet ovat historiallisen kaliliita

23.4.2015

USA:n talousluvut ovat tällä

viikolla olleet kautta linjan surkeita. Osakemarkkinat USA:ssa on palkinneet

huonot talousluvut jälleen ennätysluvuilla. Pääomalle ei vaan yksinkertaisesti

keksitä mitään muuta sijoituspaikkaa.

Osakkeet ovat nyt kalliita. Tämä nähdään hyvin kun

hinnoitellaan Dow Jones indeksi keskiverto työntekijän palkalla. Näin mitattuna

Dow Jones on kaikkien aikojen huipulla.

Hiilen hinnan kehitys

24.4.2015

Hiili

on poliittisesti tällä hetkellä kuuma peruna. Tällöin unohdetaan helposti,

kuinka tärkeä hiili on energian tuotannossa. Hiilen tuotanto vastaa 40 %:ia

koko maailman sähkötuotannosta.

Hiilen hinta on noussut aina vuoteen 2012 asti, mutta sen

jälkeen hiilen hinta on laskenut niin paljon, että hinta on lähes samassa kuin

nousun alussa. Ne, jotka uskovat, että globaali talous olisi kasvussa,

kohauttavat olkapäitään ja toteavat, että ollaan siirtymässä muihin

energiamuotoihin. Tämä väite USA:ssa tuskin pitää paikkansa, sillä USA tuottaa

vain 15 % maailman kysynnästä. USA:n energiapolitiikan muutoksen eivät siis

juuri vaikuta hiilen maailman hintaan.

Hiilen hinnan lasku heijastaa sitä tosiasiaa, että kasvu

ja toipuminen on keskuspankkien ja hallitusten luomaa illuusioita vääristetyillä

datapisteillä.

25.4.2015

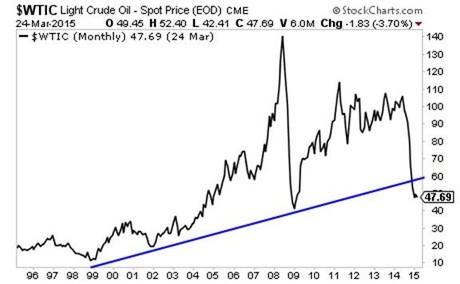

Raaka-aineiden

hinta ja kulutus heijastavat talouden todellista tilaa. Hiilen hinnan

voimakkaan halpenemisen merkitys saa vahvistuksensa öljyn hinnan kehityksestä.

Öljyn hinnan kehityksestä nähdään vaihe, jossa olimme ns.

taloudellisen toipumisen vaiheessa vuosina 2009-2014. Öljyn hinta nousi tänä

aikana. Illuusio romahti loppuvuonna 2014, jolloin öljyn hinta laski 60 %

muutamassa kuukaudessa. Samalla palattiin samoihin öljyn hintoihin kuin vuonna

2009. Todellinen nouseva öljyn hinnan kehitys alkoi jo vuonna 1999.

Historiallinen öljyn hinnan kaavio osoittaa hyvin

klassisen trendin loppumiskuvion, jossa pitkäaikainen trendiviiva leikkautuu

hyvin voimakkaasti. Tilanne tulee jatkumaan laskuvoittoisena varsinkin jos

hinta ei onnistu palaamaan trendiviivan yläpuolelle.

Laskevat raaka-aineiden hinnat osoittavat, että tarinat

talouden toipumisesta ovat kestämättömällä pohjalla. Kehitys johtaa myös

osakemarkkinoiden voimakkaaseen korjausliikkeeseen, vaikka keskuspankit yrittävät

keinolla millä hyvänsä sitä estää. Tämä tapahtunee seuraavan 12 kuukauden

aikana.

Öljyn hinnan kehitys viime vuosina

Öljyn hinnan pitempiaikainen trendi

26.5.2015

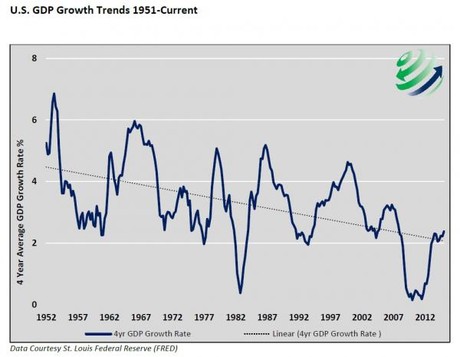

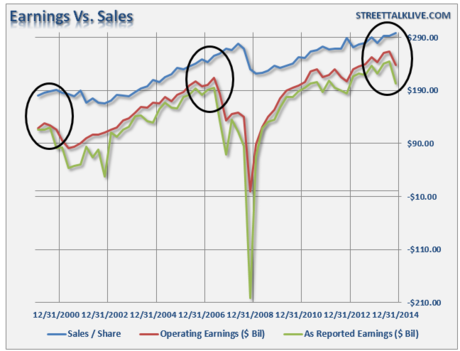

Vaikka USA:ta pidetään kasvavan vaurauden mallimaana, näyttää

bruttokansantuotteen kasvu jo pitkään olevan laskeva. Myös yhtiöiden tuotot

suhteessa myyntiin ovat kääntyneet selvään laskuun. Näin on käynyt aina

kriisejä ennen.

USA:n bruttokansantuotteen kasvu neljän vuoden keskiarvona vuodesta 1952 lähtien.

Yhtöiden tuotot suhteessa myyntiin ovat pienenemässä.

28.4.2015

USA:n

opintolainakupla on valmiina puhkeamaan. Bloombergin mukaan (http://www.bloomberg.com/news/articles/2015-04-29/america-s-student-debt-pain-threatening-a-corner-of-bond-market)

vain 37 %:ia kaikista opintolainaajista ovat kyenneet hoitamaan opintolainojaan

ajoissa ja vähentämään opintovelkojaan.

1,2 biljoonan dollarin opintolainojen kokonaismäärä uhkaa

suurelta osalta jäädä hoitamatta. Tämä uhkaa 170 miljardin

velkakirjamarkkinoita, jotka ovat sidoksissa hallituksen takaamiin

opintolainoihin.

USA:n talous syöksyy.

29.4.2015

USA:n

talousluvut ovat jatkuneet huonoina koko tämän viikon. Jos luvut vielä yhtään

heikkenevät USA siirtyy virallisesti taantumaan. Bruttokansantuotteen, BKT, kasvuksi ilmoitettiin ensimmäisellä

neljänneksellä 0,2% vuosittaista kasvua, joka oli selkeästi alle arvioiden.

Paljon lisäksi epäillään, että FED laskennat antavat liian positiivisen kuvan

talouden tilasta.

Olemme pikku hiljaa siirtymässä aikaan, jossa

valtamediakin alkaa tunnustamaan sen mitä tarkkaavaiset ihmiset ovat jo pitkään

tienneet; USA:n talous on heikko ja johtaa väistämättä kriisitilaan

lähiaikoina.

FED:n ilmoittamassa luvussa oli epätavallisesti laskettu

inventaarioiden vaikutus. Jos tämä jätetään laskuissa pois päästää lukuun -2,5%

vuosittaista BKT:n kasvua.

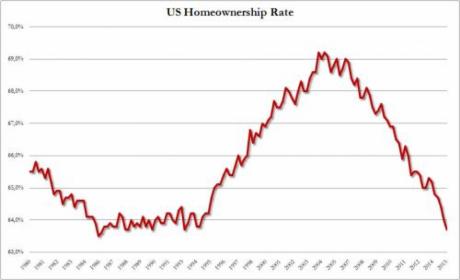

Kodin omistajien määrä vähenee Yhdysvalloissa

30.4.2015 Hyvin

huolestuttavaa on myös Bureau of Labot Statistic:n (http://cnsnews.com/news/article/ali-meyer/1-5-families-us-no-one-works)

ilmoitus, että joka viidennessä USA:n perheessä ei ole yhtään töissä käyvää

henkilöä. Kuinka ihmeessä voi virallinen työttömyysluku olla 5,5%, kun joka

viidessä perheessä kaikki ovat työttömiä?

Toinen merkittävä uutinen on se, että oman kodin

omistajien lukumäärä on nyt matalimmillaan 25 vuoteen. 41 %:ia amerikkalaisista

arvio, ettei ole hankkimassa omaa kotia lähiaikoina. Kaksi vuotta sitten

vastaava luku oli 31%.