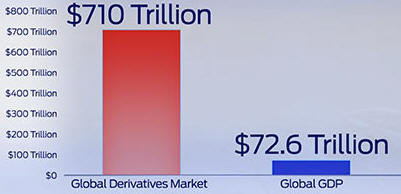

USA:n johdannaismarkkinoiden koko on 10 kertaaa suurempi kuin bruttokansantuote

1.12.2014 Osakkeita on tietty määrä markkinoilla ja tämä määrä on tarkkaan

tiedossa. Sen sijaan johdannaismarkkinoilla ei ole mitään ylärajaa. Yhtiölle voidaan

määritellä futuureja ja optioita kuinka paljon tahansa.

Näin ollen johdannaismarkkinoiden koko on kasvanut valtavaksi ja tällä

hetkellä sen lasketaan olevan 700 biljoonaa eli

700 000 000 000 000 dollaria. Tämä on yhteensä 10

kertaa koko maailman bruttokansantuote.

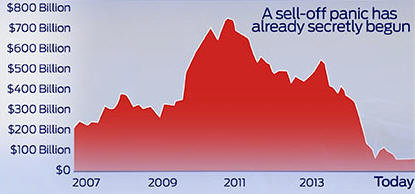

Kun markkinat lähtevät menemään alaspäin, myös johdannaismarkkinat romahtavat.

Velkakirjojen ostot

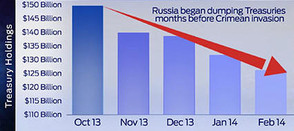

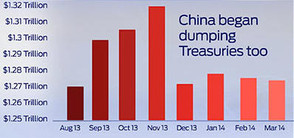

2.12.2014 Yhdysvaltojen valtio on ottanut yhteensä yli 17 biljoonaa velkaa.

Tälle velalle täytyy olla joku ostaja. USA:n velkaa omistaa monet maat, kuten

Kiina ja Venäjä. Nämä maat eivät välttämättä ole USA:n liittolaisia. Maat

voivat halutessaan dumpata velkakirjojen hintoja. Näin on tällä hetkellä

käymässä.

Kun Ukrainan kriisi alkoi, Venäjä on dumpannut velkakirjojen hintoja,

puolustautuakseen näin saktioiden vaikutusta vastaan. Venäjä ja Kiina ovat

liittoutuneet ja myös Kiina on alkanut velkakirjojen dumppaamisen.

Miten USA on puolustautunut tätä taloudellista hyökkäystä vastaan?

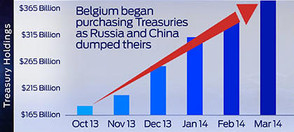

Ainakin on ilmaantunut mystinen ostaja velkakirjoille nimittäin Belgia. Belgian

ostot ovat olleet valtavan suuret ja täysin suhteettomat verrattuna maan

bruttokansantuotteeseen ja Belgian ylijäämään. Belgiassahan on Brysseli, joten

paljon epäilyjä on herättänyt se, että FED on ohjannut omia varojaan Belgian

kautta ja näin jatkanut määrällisiä helpotuksiaan, jotka se sanoi ensin

vähentäneensä ja nyt lopettaneensa.

FED:llä on rajansa, kuinka paljon se voi manipuloida

velkakirjamarkkinoista. Kun nämä rajat tulevat vastaan, korot alkavat nousta.

Kun korot nousevat, osake- ja asuntomarkkinat romahtavat. Korkeammat korot

merkitsevät, että velka kasvaa, joka taas edelleen nostaa korkoja.

Venäjä ostaa yhä vähemmän USA:n velkakirjoja

Kiina on myös vähentänyt USA:n velkakirjojen ostoja.

Belgia (FED?) ostaa lisääntyvästi velkakirjoja.

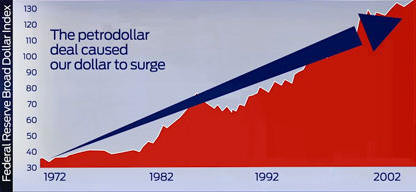

3.12.2014 Maailmassa energian maksuvälineenä käytetään dollaria. Koko maailman

öljykauppa käydään ja hinnoitellaan dollareissa. Hinnoittelu alkoi 1970-luvulla,

jolloin USA ja Saudi-Arabia solmivat sopimuksen. Siinä sovittiin, että jos

Saudi-Arabia myy öljynsä dollareina, niin USA takaa Saudi-Arabian

turvallisuuden. Näin syntyi petrodollarin käsite. Sopimus takasi samalla

dollarille maailman reservivaluutan aseman.

Sopimus takasi pitkäaikaisen dollarin vahvistumisen, joka jatkui

aina noin vuoteen 2000 asti. Sen jälkeen on dollarin arvo laskenut.

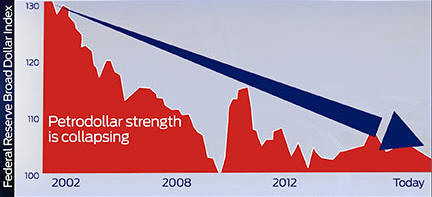

Petrodollarin asema on vuosi vuodelta heikentynyt vuoden 2000 jälkeen ja

varsinkin viime vuosina, jolloin Saudi-Arabia ja OPEC ovat alkaneet

hinnoittelemaan öljyä myös muissa valuutoissa.

Venäjä on maailman suurimpia öljyviejiä ja on tähän asti hinnoitellut öljyn

dollareissa. Venäjä on nyt tehnyt useita sopimuksia, joissa öljykaupoissa

käytetään muita valuuttoja kuin dollaria. Useat venäläiset päättäjät ovat

ilmaisseet, että dollarista maailman reservivaluuttana on aika luopua ja

samalla muuttaa maailman talousjärjestelmä.

Myös Kiina on luopumassa petrodollarista. Venäjä ja Kiina tekivät juuri 400

miljardin suuruisen energiasopimuksen. Venäjä on maailman suurin energian viejä

ja Kiina on nopeimmin kasvava talous maailmassa ja kauppa käydään Kiinan

huaneissa.

Dollarin reservivaluutta-asema on kaikkialla heikkenemässä. USA on

valmis puolustamaan dollaria keinolla millä tahansa, vaikka aloittamalla

sotimisin Lähi-idässä ja Ukrainassa.

Dollarin vahvistuminen petrodollarisopimuksen jälkeisinä vuosina

Vuoden 2000 jälkeen dollari heikentynyt

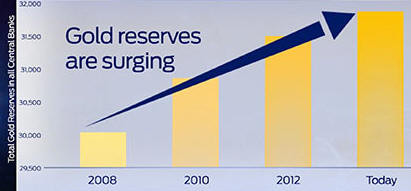

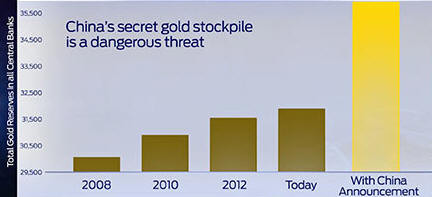

Keskuspankit keräävät kultaa

4.12.2014 Tällä hetkellä pääoma maailmassa on voimakkaasti siirtymässä dollariin, koska

sijoittajat pitävät sitä edelleen turvasatamana epävarmoina aikoina.

Toinen tyypillinen turvasatama on ollut kautta aikojen arvometallit ja

varsinkin kulta. Monien maiden keskuspankit keräävät voimakkaasti kultaa. Näin

on tapahtunut varsinkin Kauko-Idässä. Kiina, Intia ja Venäjä odottavat

ilmeisesti, ettei dollarin nousukiito kestä ja kulta tulee viimeisenä

vaihtoehtona vastaan.

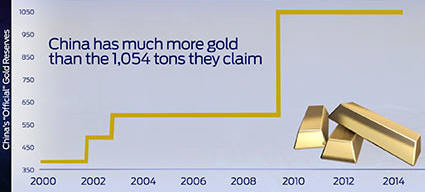

Kiina on kerännyt viimeisen neljän vuoden aikana vähintään 3 000 tonnia

kultaa, vaikka ilmoittavat virallisesti sen olevan 1 054 tonnia.

Maailmalla spekuloidaan laajasti, että Kiina tuo esille pian kullalla

tuetun uuden valuuttansa. Tavoitteena olisi, että Kiinan huanista (renmimbi) tulisi uusi maailman reservivaluutta

dollarin tilalle. Tämä tuntuu kuitenkin melko epätodennäköiseltä.

Kiina on kerännyt suuret määrät kultaa viime vuosina

Pelätään, että Kiina tulee esille ja kertoo todellisen kultamääränsä. Tällä olisi suuri merkitys kullan ja myös dollarin hinnoittelulle.

Venäjä on ostanut yli puolet liikkeellä olevasta kullasta.

5.12.2014 Putinin kultapeli ja dollarin viimeinen kiito

Putinin harjoittamaa peliä harva ymmärtää. Varsinkin

näin olevan Suomessa, jossa ryssävihalla on syvät ja vanhat juuret.

Tällä hetkellä näyttää siltä, että Putin myy Venäjän

öljy- ja kaasuvaroja ainoastaan saadakseen kerättyä mahdollisimman paljon

kultaa, Putin myy energiavarojaan fyysistä kultaa vastaan.

Putin myy energiaa myös dollaria vastaan, mutta

muuttaa välittömästi kaiken keräämänsä dollarit kullaksi. Näin Venäjä muuttaa

kaiken öljy- ja kaasukaupoista saamansa varat kullaksi.

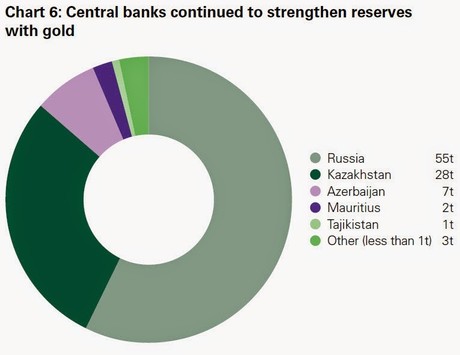

Jos tutkitaan kolmannella neljänneksellä tänä vuonna

tehdyt kultakaupat, Venäjä on ostanut kultaa 55 tonnia. Tämä on enemmän kuin

muun maailman kultaostot yhteensä. Maailmassa myytiin kultaa yhteensä 93

tonnia.

Brittiläiset taloustieteilijät julkaisivat juuri

tutkimuksen, jossa todettiin, että Eurooppa ei tule toimeen ilman Venäjältä

tulevaa kaasua ja öljyä. Tämä antaa Venäjälle saada runsaasti keinotekoisesti hinnaltaan

alas painettua kultaa.

Kulta on yleisesti hyväksytty 'antidollariksi'. Kun

dollari vahvistuu, kulta heikkenee ja päinvastoin.

Vuonna 1971 Nixon sulki 'kultaikkunan', kun dollareita

ei voinut vaihtaa suoraan kultaan niin kuin vuonna 1944 Bretton Woods sopimus

edellytti.

Tänä vuonna Putin on uudelleen avannut 'kultaikkunan'

ilman Washingtonin lupaa.

Tällä hetkellä USA ja länsimaat käyttävät runsaasti

resursseja laskeakseen sekä öljyn että kullan hintoja. Tällä halutaan, että

maailma suosisi dollaria ja toisaalta Venäjän taloutta halutaan vahingoittaa.

Kiina on myös päättänyt, ettei se kerää enää

reserviinsä dollareita. Se kuitenkin myy tavaroita dollareissa, mutta saatuaan

dollarit muuttaa ne välittömästi kullaksi ja/tai muiksi valuutoiksi. Kiina ei

myöskään enää osta USA:n velkakirjoja dollareilla niin kuin aikaisemmin.

Venäjän energia, Kiinalaisen tavarat ja kulta

muodostavat kolmiliiton, jossa dollarilla ei ole mitään asemaa. Lisäksi

petrodollari ei enää kelpaa suuressa osassa energiakauppaan.

Dollarin päivät ovat pian luetut siitäkin huolimatta, että juuri nyt on vahvistumassa. Maailma on siirtymässä takaisin kultakantaan

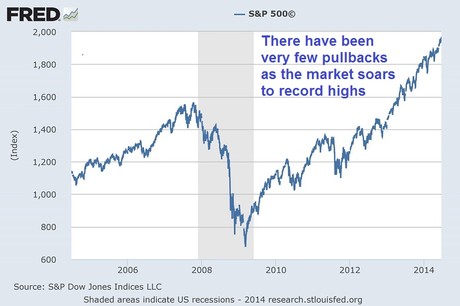

6.12.2014 Osakkeet ovat tällä hetkellä kalliita.

Tällä hetkellä ne ovat yhtä paljon yliarvostettuja kuin vuonna 2007.

Vain kaksi kertaa historiassa osakkeet ovat olleet

vielä yliarvostetuimpia nimittäin vuonna 1929 ja teknologia kuplan aikaan 2000.

Kummallakin kerralla kuplat puhkesivat massiivisesti romahtaen.

Alla olevissa kuvissa on osakkeiden hinta suhteessa

yhtiöiden tuottoon ja osakkeiden hinta suhteessa bruttokansan tuotteeseen.

Lyhyesti voidaan sanoa, että osakkeet ovat yliarvostettuja, yliostettuja ja

ylivivutettuja. Korjausliikke on hyvin todennäköinen.

Osakkeiden hinta suhteessa tuottoon

Buufet indeksi; osakkeiden arvo suhteessa bruttokansantuotteeseeseen.

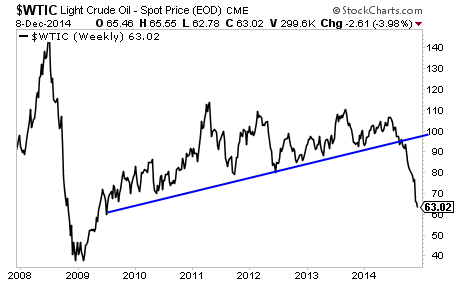

Öljyn hinta on romahtanut tänä vuonna

7.12.2014 USA on sodassa Lähi-Idässä yllättävää

vastustajaa vastaan, nimittäin Saudi-Arabiaa. Sotaa ei käydä asein vaan sota on öljysota.

Monet asiantuntijat yllättyivät OPEC:n päätöstä olla

leikkaamatta öljyn tuotantoa ja tämä on aiheuttanut öljyn hinnan voimakkaan

putoamisen.

Tämä vaikuttaa sodanjulistukselta. USA:lla on maailman

suurimmat öljyvarat, mutta öljy on liuskeöljyä, jonka tuotantokustannukset ovat

melko korkeat. Saudi-Arabia haluaa pitää öljyn hinnan alhaalla, jotta

liuskeöljyä tuottavat kilpailijat saataisiin karsittua.

Liuskeöljyllä on USA:lle valtava merkitys. Ensimmäistä

kertaa on USA:lla mahdollista olla energian suhteen omavarainen ja lisäksi

öljyteollisuus luo miljoonia työpaikkoja.

Halvasta öljystä kärsii USA, Venäjä ja köyhät OPEC:n

öljyntuottajamaat kuten Venezuela, Iran ja Algeria. Ainakin seitsemällä

OPEC-maalla täytyisi öljyn hinnan olla yli 100 dollaria barrelilta, jotta ne

voisivat pitää budjettinsa tasapainossa.

8.12.2014 Onko öljyn hinnan lasku pelkästään myönteinen

asia? Siihen liittyy joitakin riskitekijöitä.

Vuonna 2008 pankit eivät odottaneet asuntojen hintojen

laskun aiheuttavan asuntoturvattujen vakuuksien romahtavan. Pankkien mallit

eivät myöskään voineet ennakoida öljyn hinnan laskevan 40 dollaria barrelilta

alle kuudessa kuukaudessa.

Jos öljyn hinta pysyy nykyisellä tasolla tai jopa

vielä laskee, joku taho tulee kokemaan hyvin suuren tappion. Osan tappiosta

kokee öljyn tuottajat, mutta monet suuret sijoittajat ovat lukinneet öljylle

ensi vuodeksi korkean hinnan johdannaissopimusten kautta.

Sijoittajat ovat sitoutuneet näihin johdannaisiin

kahdesta syystä. Ensiksi sijoittajat eivät olisi saaneet lainaa, jos he eivät

olisi sitoutuneet hintaan, joka on korkeampi kuin tuotantokustannukset. Toisaalta

johdannaissopimukset suojaavat öljyntuottajien voittoja, jos jotain

dramaattista tapahtuu markkinoilla. Yhtiöt, jotka ovat lukinneet hinnat

vuosiksi 2015 ja 2016 näyttävät tehneen hyvän päätöksen.

Mutta ketkä ovat sopimuksen toisessa päässä? Monessa

tapauksessa siellä ovat isot pankit. Jos öljyn hinta ei nouse, nämä pankit

kokevat valtavat tappiot.

On arvioitu, että kuusi suurinta pankkia kontrolloi

3,9 biljoonan dollarin edestä raaka-aineisiin liittyviä johdannaissopimuksia.

Näistä hyvin suuri osa liittyy öljyjohdannaisiin.

Öljyn hinta jatkaa hurjaa laskuaan.

9.10.2014 Hämmästyttävä öljyn hinnan aleneminen

jatkuu. Öljy on nyt rikkonut tärkeän tukitason ja matkaa nyt kohti tasoa n. 40

dollaria /barreli.

Maailman talous

hidastuu eikä öljyn tuotantoa ole leikattu. Nyt kun Yhdysvallat on saanut

liuskeöljytuotannon käyntiin, on öljystä ylituotantoa. Markkinoilla on myös

hintamanipulaatiota geopoliittisista syistä.

Raaka-aineiden hintoja ajaa alas myös deflaatio, joka on uhkana erityisesti Euroopassa. Melkein kaikissa Euroopan maissa tuotanto supistuu ja työttömyysluvut ovat korkealla uhaten nousta edelleen.

Ei kuitenkaan ole

syytä epäillä, etteikö öljyn hinta ala nousta voimakkaasti kun pohjakosketus on

saavutettu. Tähän on löydettävissä ainakin kolme tärkeää syytä.

Kiinan öljyntarve on

edelleen huomattava ja tulee säilymään sellaisena pitkään. USA:n siirtyessä

lähes omavaraiseksi öljyn suhteen tulee Kiinasta maailman suurin ulkomaisen

öljyn kuluttaja.

Toinen syy on

orastava globaali inflaatio ja dollarin reservivaluutta-aseman loppuminen.

Eurooppa siirtyy deflaatioon, mutta se loppuu aikanaan ja myös Eurooppaan tulee

inflaatio. Dollarin tilalle tulee uusi reservivaluutta, jolla lienee vain

elektroninen muoto.

Kolmantena tekijänä

on sotasyklin nousu aina vuoteen 2020 asti. Tämä tulee johtamaan öljyn tuotannon rajoittamiseen, joka nostaa öljyn hintaa.

10.12.2014 Karkki vai kepponen

Aldous Huxley totesi, että tosiasiat eivät lopeta olemassaoloaan

sillä, ettei niitä huomioida. Yhdysvaltojen yksityinen keskuspankki, FED, ei

halua tuoda tosiasioita ilmi oikein, vaan haluaa antaa liian ruusuisen kuvan

maan talouden tilasta.

Viime perjantaina FED toi esille työllisyystilanteen,

jossa se kertoi, että 321 000 tuhannelle ihmiselle löytyi töitä marraskuussa

maatalouden ulkopuolisilta aloilta. Työttömyysasteen ilmoitetaan olevan 5,8%.

U.S. Bureau of Labour Statistics tuo esille työmarkkinatietoja,

jotka ovat melkoisessa ristiriidassa FED antamien tietojen kanssa. Sen mukaan työikäisen ja -kykyisen väestön osallistuminen

työelämään on matalimmillaan 30 vuoteen ja näyttää tällä hetkellä lukua 62,8%.

Miksi 14 miljoonaa työikäistä amerikkalaista on

jättänyt työvoiman vuodesta 2007 lähtien, jos kerran talous on ollut elpymässä?

Viimeisen vuoden aikana työelämän on jättänyt 1,2 miljoonaa työikäistä.

Vuodesta 2007 lähtien työikäisten amerikkalaisten

määrä on noussut 17 miljoonalla

ihmisellä. Tänä aikana kuitenkin työllistettyjen määrä on kasvanut vain yhdellä

miljoonalla.

Kun näihin vielä huomioidaan se, että liittovaltion

tulot palkkaverosta eivät ole nousseet ja

että keskimääräinen kotitalouden ansio on tippunut 2,3 % vuodesta 2010 lähtien,

on usko Yhdysvaltojen talouden ja työllisyyden parantumiseen koetuksella.

Mielestäni Yhdysvaltojen talous ei ole kasvu-uralla, eikä

sitä sille saada ainakaan tekemällä tilastokepposia.

Öljyn hinta laskee

11.12.2014 Kaikkien raaka-aineiden arvon voimakas

lasku on aiheuttanut harmaita hiuksia kaikkialla julkisessa mediassa. Toimittajat,

jotka näkevät taloudessa elpymisen merkkejä, eivät voi ymmärtää mistä

raaka-aineiden hinnan lasku johtuu.

On selvää, että maailmanlaajuisen talouden hyytyessä,

myös raaka-aineiden kysyntä heikkenee.

Tällä hetkellä osakemarkkinoita on voimakkaasti

peukaloitu, jolloin voi olla mahdollista, että talouden hidastuessa osakkeiden

arvot nousee. Mutta näin ei voi pitkään tapahtua, mistä viime päivinä

tapahtunut orastava osakkeiden arvojen lasku ympäri maailmaa osoittaa.

Öljyn hinnan nykyinen lasku osoittaa, että väite

maailman talouden olleen noususuunnassa vuoden 2009 jälkeen, on perätön. Öljyn

hinta on laskenut 40 % 4 kuukaudessa. Tämä ennakoi kaikkien sijoitusten arvojen

laskevan lähiaikoina.

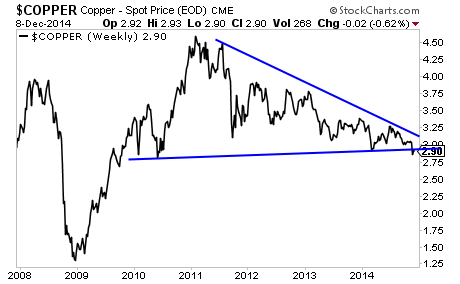

Kuparin hinta on rikkonut tukitasot

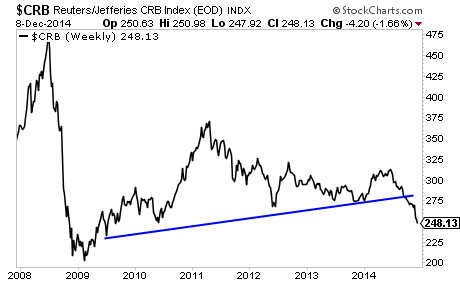

Raaka-aineiden hintaa kuvaava yleisindeksi CRB on voimakkaassa laskussa.

USA:n ja Euroopan osakkeiden kehitys on ollut peilikuva toisileen.

12.12.2014 Kaksi vuotta sitten Euroopan velkakriisin

pahentuessa Euroopan keskuspankin johtaja Mario Draghi sanoi, että he tekevät

kaiken tarpeellisen, jotta euro pelastuisi. Eurooppa on edelleen täysin jäätyneessä

tilassa ja vuosi 2015 tulee olemaan kohtalon vuosi euroalueen taloudellisessa

kehityksessä.

Euroopan keskuspankki ECB suunnittelee alkavansa Yhdysvalloissa

jo epäonnistuneen kokeilun antaa markkinoille mittavan elvytyspaketin. Puolet ECB:n kuusihenkisestä johtajistosta (Saksa,

Ranska ja Luxemburg) vastustaa elvytyspakettia.

Tähän asti Euroopan osakkeiden hinnat ovat olleet

peilikuva USA:n osakkeiden hinnoista. Tilanne voi muuttua, jos elvytyspaketti

toteutuu.

Dollari voimistuu vahvasti

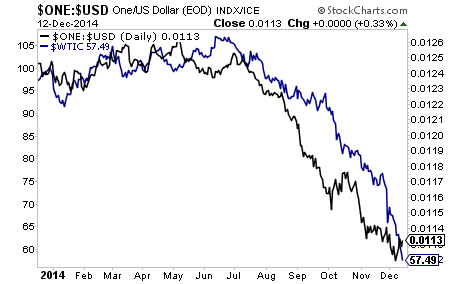

13.12.2014 Monet tekijät vaikuttavat öljyn hintaa kuten

OPEC:n päätökset öljyn hinnan leikkaamisesta, liuskeöljytuontannon kehitys,

geopoliittiset riskit jne.

Hyvin merkittävä on öljyn hinnan lasku USA:n

liuskeöljytuotannolle. Liusketuotannon saamiseksi alulle on tehty mittava

sijoitus, jossa hyvin suuri osa koostuu lainarahoituksesta.

Se, että rahaa lainataan, on käytännössä sama kuin

dollaria myydään lyhyeksi, eli odotetaan dollarin arvon laskevan. Nyt kuitenkin

dollarin arvo on noussut jyrkästi ja se on tehnyt lainoista huomattavan

kalliita.

Vaikka paljon kirjoitellaan, että petrodollari tekee

kuolinkamppailuaan, öljy edelleen hinnoitellaan dollareissa. Dollarin hinta

siis vaikuttaa suoraan öljyn hintaan.

Noin 9 biljoonan arvosta on otettu dollaripohjaisia

riskilainoja maailmassa. Suuri osa näistä liittyy öljykauppoihin.

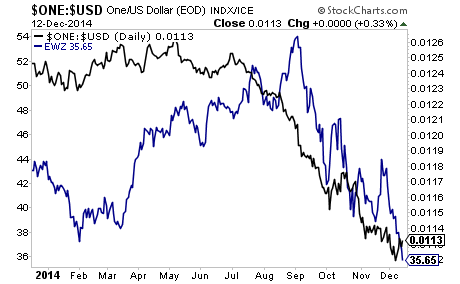

Dollarilainoja on mm. otettu Brasiliassa. Tämän vuoksi öljyn hinnan lasku ja

dollarin vahvistuminen on laskenut Brasilian osakkeiden hintoja.

Koko niin sanottu talouden "elpyminen" on perustunut

halpaan dollariin, jota on lainattu kaikkialle viimeisen viiden vuoden ajan.

Öljyn hinnan on suuri vaikutus ja 9 biljoona dollarin lainoitukselle suuri

riski.

1/dollarin indeksi ja öljyn hinta

1/dollarin indeksi ja Brasilian pörssi-indeksi EWZ

14.12.2014

Yhdysvalloissa käydään vilkasta keskustelua siitä, milloin Yhdysvaltojen keskuspankki

FED nostaa korkoja. FED ei kuitenkaan voi nostaa korkoja lähitulevaisuudessa

merkittävästi, koska se tuhoaa USA:n talouden.

Tällä hetkellä USA:lla on 18 biljoonaa dollaria velkaa,

jota USA ei koskaan pysty maksamaan pois. Viimeisen kahdeksan viikon aikana USA

otti 1 biljoonan uutta velkaa vain maksaakseen vanhaa velkaa pois.

Tämän vuoksi USA ei voi nostaa korkoja. Jokainen

prosentti, jonka korko nousee, nostaa USA:n velkaa 150-175 miljardia dollaria.

Tämän vuoksi FED antaa toistuvasti hyvin kierteleviä lauseita siitä, milloin se

aikoo nostaa korkoja, kuten 'merkittävän ajan jälkeen' tai 'olemme

kärsivällisiä koronnostojen suhteen'. Tämä kaikki antaa virheellisesti

ymmärtää, että FED:llä olisi muka vaihtoehto koron noston suhteen.

15.12.2014

USA:n pankeilla on tällä hetkellä johdannaiskaupoissa kiinni 236 biljoonaa (236 000 000 000 000)

dollaria. Näistä 81 % (191 biljoonaa) perustuvat koroihin. Näissä on mukana kaikki

USA:n suurimmat pankit, joista suurimpia ovat JP Morgan, CityGroup, Goldman

Sachs ja Bank of America.

Nämä ovat pankkeja, jotka ovat liian suuria mennäkseen

nurin. Näin olleen FED:n on tehtävä kaikkensa pitääkseen ne pystyssä.

Tämä yksistään takaa, ettei FED tule nostamaan korkoja.

16.12.2014

Euroopalla ei ole

kasvunäkymiä

Voimakkaat säästötoimenpiteet vievät kaikki

mahdollisuudet talouden kasvulle Euroopassa.

Tämän osoittavat selvästi luvut. Ennen Kreikan kriisiä

velka/bruttokansantuote, BKT oli 113 prosenttia. Nyt se on 174 prosenttia.

Italiassa velka/BKT on 100 prosenttia ja samaan lukuun

mennee Ranska vuoden 2015 alussa.

Aivan ilmeistä on, ettei säästötoimenpiteillä ole

pystytty tekemään mitään velkatasoille. Sen sijaan useissa Euroopan maissa on

syntynyt merkittäviä sosiaalisia levottomuuksia ja kaaoksia.

Espanjassa työttömyys on mykistävät korkea; 24 %. Työttömyysluku Portugalissa on 13,4 %, Italiassa 13,2 % ja Kreikassa 25,9 %.

17.12.2014 Deflaatiovaara Euroopassa

Deflaatio on Euroopassa nousussa. Viimeisten tietojen mukaan deflaatio on 0,4 prosenttia. Tämä kuitenkin piilottaa todelliset ongelmat taakseen. Useimmissa Euroopan maissa hinnat putoavat nopeammin kuin viimeisen finanssikriisin aikaan 2008.

Deflaatio aiheuttaa

taloudelle suuria ongelmia. Kysyntä romahtaa ja kasvu pysähtyy, kun kuluttajat

ajattelevat, että miksi ostaa jotain tavaraa nyt kun huomenna saa samaa tavaraa

halvemmalla.

Tämä aiheuttaa koko

joukon ongelmia. Velka suhteessa bruttokansantuotteeseen kasvaa, taloudellinen

aktiivisuus vähenee, työttömyys pahenee jne.

Mitään ongelmia ei

ole kyetty Euroopassa ratkaisemaan, joten kriisit tulevat kärjistymään

lähiaikoina.

Kun talous heikkenee Euroopassa,

biljoonat eurot karkaavat pois Euroopasta ja Euroopan finanssi-instituutiot

joutuvat suuriin vaikeuksiin.

Lisäksi korot

nousevat globaalisti, dollari tulee nousemaan edelleen ja USA:n osakekurssit

nousevat.

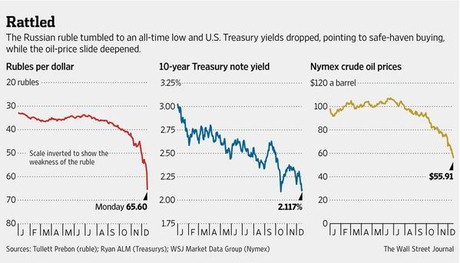

18.12.2014 Kuntotarkastus; Venäjän keskupankki vrs. USA:n keskuspankki

Jos tehdään lyhyt kuntotarkastus Venäjän keskuspankin ja USA:n keskuspankin välillä, saattaa tulokset hämmentää.

Kaikki lehdet tällä hetkellä huutavat Venäjän taloudellista romahdusta. Ruplan hinnan romahdusmainen lasku huolestuttaa talousihmisiä.

Venäjän keskuspankki joutui nostamaan pääkorkonsa 10,5%:sta 17%:een. Maanantaina rupla heikkeni 9 % dollariin nähden ja koko vuoden 2014 aikana peräti 50 %:ia.

Venäjän ruplan syöksyessä dollari vahvistuu voimakkaasti.

Jos vertaillaan keskuspankkien kuntoa, yksi mittari on varmaan maksukyvyn taso.

Tähän sopiva mittari on pankin pääoman (t.s. nettovarallisuuden) suhde kokonaistaseeseen.

Tämä suhde on USA:n keskuspankilla, FED, 1,26 %:ia. Muutama vuosi sitten luku oli 4,5%:ia. Tämä merkitsee sitä, että jos FEDin varallisuus laskee 1,26 prosenttia, tulee maailman reservivaluutan painajasta FED:stä maksukyvytön.

Jos näin käy, myös FED:n omistamat velkakirjojen arvo laskee. FED:n huono taloudellinen tilanne vaikuttaa dollarin arvoon pitkällä tähtäimellä.

Pääoman suhde kokonaistaseeseen on Venäjän keskuspankilla 12,5%. Siis kymmenkertainen FED:iin verrattuna.

Toisin sanoen e.m. turvatyyny siltä varalta, jotain odottamatonta tapahtuu, on Venäjän keskuspankilla suurempi kuin FED:llä. FED voi elää suurissa veloissa ilman pääomaa niin kauan kuin mitään yllättävää ei tule kulman takaa.

Toinen tärkeä mittari on kulta. Koska kaikki FIAT-rahat ovat jo periaatteessa pahasti puutteellisia, on tärkeää tarkastella, kuinka paljon todellista kiinteää varallisuutta pankit pitävät hallussaan.

Venäjällä on 6,2 % keskuspankin varallisuudesta on kultana. Viime vuonna vastaava luku oli 5,5 % ja keskuspankki kasvattaa kultavarantojaan jatkuvasti.

Entä kuinka paljon kultaa on turvaamassa FED:n pääomaa?

Tarkalleen ottaen ei mitään, ei yhtään kultaa ole FED:n omistuksessa. Tämä ehkä monelle yllättävä tieto on suoraan luettavissa FED:n omilta sivuilta;

//http://www.federalreserve.gov/faqs/does-the-federal-reserve-own-or-hold-gold.htm?inf_contact_key=8b435eccf2560de9fe9ca75e1b45bff7417cb3291a6fdde4b482b33359d0ac1b

Siellä lukee; "The Federal Reserve doesn't own gold" heti tekstin alussa.

Näyttää siis siltä, että rupla on paremmin kapitalisoitu kun dollari ja ruplalla on sentään jotain sitä tukemassa.

Tällä kirjoituksella en halua mitenkään kehottaa ruplan ostoon. Tarkoitus on vain näyttää. että yleisellä mielipiteellä ja objektiivisella tiedolla ei välttämättä ole yhteyttä keskenään.

Dollaria pitää arvossa vain se, että siihen edelleen luotetaan ja että sillä on vielä maailman reservivaluutan asema.

19.12.2014 1929...

1987... 2000... 2008... 2015?

Viimeisten viiden vuoden aikana on nähty historian pisin ja jyrkin osakkeiden nousuralli USA:ssa.

Vuonna 1929 osakkeiden nousu jatkui 57 kuukautta. Nyt meneillään oleva osakkeiden arvostuksen

nousu on jatkunut 68 kuukautta ja

tuottanut arvon nousua 190 %, kun keskiarvo nousulle on 165 %.

Osakkeet ovat nyt noin 80% yliarvostettuja. Vuodesta

1802 asti on viisi kertaa osakkeiden arvo ollut yli 50 % yliarvostettuja; 1853,

1906, 1929, 1969 ja 1999. Vain kaksi kertaa on osakkeet ovat olleet enemmän yliarvostettuja kuin nyt;

vuosina 1929 ja 1999 ja jokainen yliarvostuskausi on päättynyt massiiviseen

kuplan romahdukseen.

20.12.2014 Maailman talous

hyytyy

Maailman talouden vetojuhtien talous hyytyy toinen

toisensa jälkeen. Kypsät taloudet kuten Japani ja Eurooppa eivät kasva enää

lainkaan. Perimmäisenä syynä on väestön ikärakenteen vääristymä siten, että

kuluttavaa sukupolvea edustava väestön osa on pieni suhteessa suureen

vanhenevaan sukupolveen, jonka kulutus on vähäistä.

OECD ennustaa kasvun olevan euroalueella 0,8% tänä

vuonna ja 1,1% ensi vuonna. Matala

inflaatio huolestuttaa päättäjiä ja sen oletetaan olevan 0,6 % ensi vuonna. Muutamat

maat ovat jo ajautuneet deflaatioon ja ECB on rakentamassa stimuluspaketteja

estääkseen tämän.

Asiat ovat vielä huonommin Venäjällä, jossa

ennustetaan talouden supistuvan 0,8 % ensi vuonna. Japani jatkaa jo

vuosikymmeniä kestänyttä taloudellista kituuttamista. Kiinan suuret yli

kymmenen prosentin kasvuvuodet ovat ohi. Kiinalla on riski jäädä kasvussaan

alle 7,5 % ensimmäisen kerran viiteentoista vuoteen.

Ilman Kiinan laajenevaa teollisuuspohjaa, Brasilian ja

Etelä-Afrikan raaka-aineisiin perustuvat taloudet ovat menettäneet

vientivalttinsa, jotka ovat tukeneet niiden taloutta tähän asti.

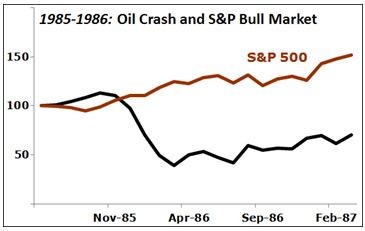

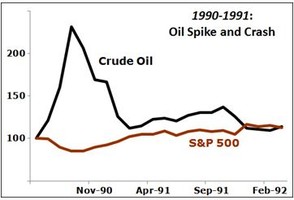

Öljyn hinta ja pörssikurssien kehitys vuosina 1985 -1987

21.12.2014 Kun öljyn hinta laskee, nousee

pörssi-indeksit yleensä Yhdysvalloissa. Mistä tämä johtuu?

Energian ja öljyn hinnan laskiessa, tapahtuu suuri

varallisuuden siirto energian tuottajilta kuluttajille. On selvää, että öljyn

hinnan laskiessa, kärsivät siitä öljyää tuottavat yrityksen ja hyötyvät ne

yritykset, jotka ostavat öljyä.

Niitä yrityksiä, jotka hyötyvät öljyn hinnan laskusta

on huomattavasti enemmän kuin niitä, jotka siitä kärsivät.

Vuonna 1985 tilanne oli samankaltainen kuin vuonna

2014. Öljyn hinta oli aluksi korkealla ja ei-OPEC maat nostivat

vientimääriä. Kuten vuonna 2014

Saudi-Arabia halusi saada jonkinlaisen kontrollin markkinoista ja säilyttämään

markkinaosuutensa. Matala öljyn hinta poistaa markkinoilta niitä, joiden

öljyntuotantokustannukset ovat korkeat ja tällä tavoin Saudi-Arabia saa

lisättyä omaa markkinaosuuttaan.

Kuten vuonna 2014 Saudi-Arabia aloitti öljysodan ja

nosti voimakkaasti tuotantoa ja aiheutti maailmanlaajuisen ylituotannon.

Todelliset voittajat olivat osakkeenomistajat. S&P indeksi nousi vuonna

1985 26,3 % ja 1986 14,6%.

Vuonna 1990-1991 öljyn hinta nousi ensin voimakkaasti

Irakin sodan vuoksi ja palasi takaisin sitten vuonna 1991. S&P indeksi

kasvoi 26,3 prosenttia vuonna 1991.

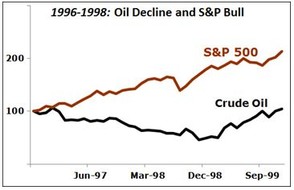

Vuonna 1996 öljyn hinta laski OPEC:n tuotannon

lisäyksen ja Aasian kriisin vuoksi. S&P indeksi nousi 1996 20,2 %, 1997

26,6% ja 1998 26,6%. 1998 oli Venäjän

velkakriisi, joka ei vaikuttanut juurikaan osakkeiden hintaan.

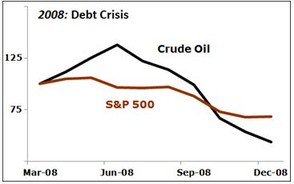

Poikkeuksen säännöstä muodostaa vuoden 2008

velkakriisin aikainen öljyn hinnan lasku. Silloin öljyn hinta laski huipusta

140 $/barreli hintaan 41,68 $/barreli vuonna 2009. Syynä oli velkakriisi ja

maailmanlaajuinen lama. Silloin S&P indeksi tippui arvosta 1549,38 (lokakuu

2007) arvoon 735, 09 (helmikuu 2009).

Siis öljyn hinnan lasku ei ainakaan ole aiheuttanut

pörssikurssien laskua vaan yleensä päinvastoin.

Öljyn hinta ja pörssikurssien kehitys vuosina 1990-1992

Öljyn hinta ja pörssikurssien kehitys vuosina 1997-1999

Öljyn hinta ja pörssikurssien kehitys vuonna 2008

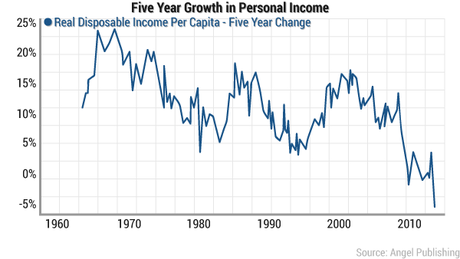

USA:n henkilökohtaiset tulot eivät kasva, vaan ovat pienenemässä.

22.12.2014 USA:n osakemarkkinat nousevat jälleen uusiin huppulukemiin,

pääoman paetessa Euroopasta.

Onko USA poiketen kaikista muista maista todella toipumassa uuteen

nousuun? Toistuvasti esiintyy lehdistössä väite, että yhtiöiden tuotot ovat

nousussa.

Jos katsoo USA:n suurempien vähittäismyyntiyhtiöiden

tuottoja, tulee kyllä aivan toisenlaiseen tulokseen;

-

Wall-Mart:n tuotto tippui 220 miljoonaa

dollaria

-

Costro:n tulot tippuivat 84 miljoona

dollaria

-

Best Buy:n myynti tippui 300 miljoonaa

dollaria

-

McDonalds'n tuotot tippuivat 66 miljoonaa dollaria

-

The Gap:n tulot tippuivat 22%

-

The Dollar

General:n tuotot tippuivat 40 %

-

American Eagle:n tuotot tippuivat 86 %

Nousumarkkinoita tukevat väittävät tämän johtuvat huonoista

säistä. Tämä väite perätön. Todellinen syy on työttömyys ja huono palkka.

Amerikkalaisten keskitulo on tippunut merkittävästi viime vuosina.

Henkilökohtaisen tulon kasvu on matalimmillaan sitten

vuoden 1959, jolloin asiaa alettiin seurata.

Voimakas kurssinousu on jatkunut vuodesta 2009 alkaen ilman merkittävää korjausliikettä

23.12.2014 Vuodesta 2009 lähtien ovat USA:n osakekurssit nousseet ilman merkittävää

korjausliikettä ja on nyt ennätyslukemissa. Kuten aikaisemmista kirjoituksista

on käynyt ilmi, ei asialla ole enää ollut mitään tekemistä yhtiöiden

tuloksenkyvyn kanssa.

Kuka on hyötynyt osakkeiden hintojen noususta?

Lyhyesti sanottuna sisäpiiri, Wall Streetin pankkiirit. Vain heillä oli varoja

sijoittaa vuoden 2008 talousromahduksen jälkeen.

USA:n rikkain 10% omistaa 91% kaikista osakkeista ja

rahastoista.

USA:n rikkain 1% omistaa puolet kaikista osakkeista ja

rahastoista.

Luvuista nähdään, että vain hyvin pieni varakas ryhmä

on hyötynyt kurssinoususta.

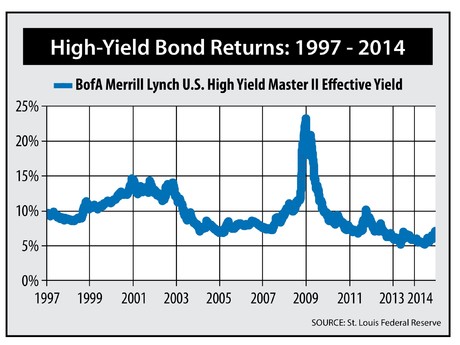

24.12.2014 Tuleeko mustan kullan romahduksesta musta joutsen?

Mustan joutsenen määritellään olevan erittäin

epätodennäköinen ja odottaman tapahtuma, jolla on suuri vaikutus. Tällaisia

voisivat olla esim. vuoden 2008 talousromahdus tai 9/11 tapahtumat.

Yhdysvalloissa kuusi vuotta jatkunut kvantitatiivinen helpotus (QE) ja nollakorkopolitiikka ovat

aiheuttaneet suuri tuottoisten riskijoukkovelkakirjalainojen mittavan

hinnoitteluvääristymän. Yksi tuotantoalue, missä tämä näkyy tällä hetkellä vaarallisesti

on liuskeöljytuotanto.

Kun öljyn hinta on romahtanut, nousee riskijoukkovelkakirjalainojen

tuotot, mutta samalla niiden hinnat laskevat.

Valtava riski, joka tähän kehitykseen liittyy, on se,

että liuskeöljytuotantoon liittyvät riskilainat voivat laukaista maailmanlaajuisen

velkakriisin.

Vuonna 2007 riskilainat tuottivat 7,5% ja vuoden 2008

lopulla lainakriisi päästessä valloilleen riskilainojen tuotto oli 23,5%.

Riskijoukkovelkakirjalainojen omistajat kokivat noin 50 % tappion.

Riskivelkakirjalainat ovat nousseet arvossaan 1,6

biljoonaan dollariin, mutta on tuottanut vain 5% vuoden 2013 alusta vuoden 2014

puoleen väliin. Tämä on vain 3 prosenttia enemmän kuin riskitön valtion 10

vuoden joukkovelkakirjalaina.

Noin 20 % kokonaisriskivelkakirjalainoista liittyy

liuskeöljytuotantoon, ollen arvoltaan n. 250 miljardia dollaria . Vuonna 2014

61% riskijoukkovelkakirjalainoista liittyi energiasektoriin.

Liuskeöljytuottajat ovat ottaneet 300 miljardia lainaa

tuotannon käynnistämistä varten. Kun tähän lisätään riskijoukkovelkakirjalainat,

saadaan kokonaisvelaksi runsaat 500 miljardia dollaria.

Tämä riittää helposti laukaisemaan seuraavan suuren

velkakriisin.

Mikä todellinen kriisin alulle panija? Se on

romahtanut öljyn hinta. Vuonna 2008 kriisin aikana öljyn hinta romahti 147

dollari/barreli hinnasta hintaan 32 dollaria/barreli.

Halpa raha ja aikaisemmat hyvät öljyn hinnat ovat

nostaneet liuskeöljytuotannon määrän

lukemiin, joka on aiheuttanut ylituotannon maailmassa. Ylituotantoa on edelleen

pahentanut maailman talouden

hidastuminen. Lisäksi Saudi-Arabia, joka haluaa pitää kiinni

markkinaosuuksistaan, ei ole lähtenyt tuotannon leikkaamiseen.

Liuskeöljytuotannon tuotantokustannukset vaihtelevat 55-85 dollaria/barrelilta. Nykyhinnoilla ei

uusia porauksia perusteta. Liuskeöljylähteen elinkaari on hyvin lyhyt ja

nykyisen tuotanto ehtyy vuoden 2016 alkupuolella. Sinne asti tuotantomäärät

voivat kasvaa.

Samalla maailman talous hidastuu ja öljyn

kysyntä heikkenee. Näin ollen on luultavaa, että öljyn hinta laskee edelleen vuonna 2015, vaikka voi väliaikaisesti nousta 64-75

dollariin 2015 alkupuolella. Tämän jälkeen hinta voi laskea aina 30

dollariin.

On selvää, että tämä vie USA:n

öljyntuottajat maksukyvyttömyyteen. Tällä on myös suuri työllisyysvaikutus. Liuskeöljytuotanto

työllistää tällä hetkellä miljoonia

henkilöitä.

Lainakriisiä pahentaa lisäksi dollarin

vahvistuminen, joka tekee lainojen takaisin maksusta entistä kalliimpaa.

FED:n luoma halvan rahan politiikka luo

ympärilleen velkakuplia, joista liuskeöljytuotanto on yksi. Myös autolainoissa

on 1 biljoonan dollarin subprime-kriisi odottamassa puhkeamistaan.

Jos öljyn hinta nousee n. 70 dollariin ja

laskee tämän jälkeen voimakkaasti alle 50 dollarin, on luultavaa, että myös

osakkeiden hinnat romahtaa samalla.

Riskijoukkovelkakirjalainojen tuotto

Öljyn hinta laskee lähivuosina

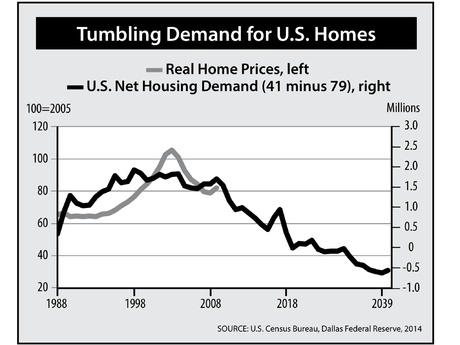

Asuntojen hinnat laskevat seuraavina vuosikymmeninä

25.12.2014 Kiinteistöjen hinnat ovat nousseet

1900-luvun jälkipuoliskolla ja 2000-luvulla ennennäkemättömällä tavalla. Tämä

on luonut käsityksen, että kiinteistöjen hinnat eivät voi laskea, varsinkin

suosituissa kaupungeissa kuten Lontoo tai New York. Ajatellaan, että aina

löytyy niin rikkaita, että asuntokauppa käy ja hinnat nousee.

Kuitenkin kaikki kuplat puhkeavat enemmin

tai myöhemmin. Mikään markkina ei voi nousta eksponentiaalisesti ilman, että

kysyntä jossain vaiheessa lakkaa. Historia on osoittanut, että mitä suurempi

kupla on, sitä voimakkaammin se puhkeaa.

Ensimmäistä kertaa historiassa nouseva

uusi sukupolvi on pienempi kuin sitä edeltävä sukupolvi lähes kaikissa

vauraissa maissa. Tällä on suurempi vaikutus kiinteistömarkkinoihin kuin muihin

talouden alueisiin.

Kysyntä kiinteistömarkkinoilla voidaan

laskea vähentämällä niiden henkilöiden lukumäärä, jotka ovat saavuttaneet

keskimääräisen eliniän, niiden henkilöiden määrällä, jotka edustavat suurinta

kysyntää. USA:ssa ensimmäinen on 79 v ja jälkimmäinen 41.

Viereisestä kuvasta nähdään asuntojen

kysynnän olleen huipussaan vuonna 2006, jonka jälkeen kysyntä laskee vuoteen

2039 asti ja on negatiivinen vuoden 2029 jälkeen.

26.12.2014 Vuosi 2014 alkaa lähentyä loppuaan. Nyt

olisi aika tehdä ennustuksia vuodelle 2015;

Tässä USA:n markkinoita koskevat vahvimmat

neljä;

1. FED jatkaa nollakorkopolitiikkaansa koko vuoden 2015 siitäkin huolimatta, että valtalehdet kirjoittavat

toista. FED perustelee sitä nousevilla palkoilla, väliaikaisilla työpaikoilla

ja työvoiman osallistumisella työelämään. Jos korkoja nostetaan, tulee

seuraavalle vuodelle deflaatiopelko.

2. US dollari jatkaa vahvana. Vaikka korko USA:ssa on lähes nollassa, se on kuitenkin korkeampi kuin

Euroalueella tai Japanissa. Tämä pitää dollarin nousussa. Vahva dollari on

huono uutinen monelle monikansalliselle yhtiölle kutan Coca-Colalle, IBM:llä ja

McDonalds:lle syöden yhtiöiden tuottoja.

3. Kaupankäynti voluumi kasvaa USA:ssa. Osakkeet USA:ssa nousevat kun pääoma virtaa Euroopasta ja Kauko-Idästä

USA:han. Lisäksi osakkeiden hintaa nostaa nollakorkopolitiikka ja erityisesti

yhtiöiden omien osakkeiden ostaminen.

4. Markkinoiden volatiliteetti kasvaa

entisestään. Tietokoneilla ohjattu automaattinen

suuritaajuinen kaupankäynti valtaa alaa ja on täysin kontrollin ulkopuolella

varsinkin päivinä jolloin kaupankäyntivoluumi on pientä.

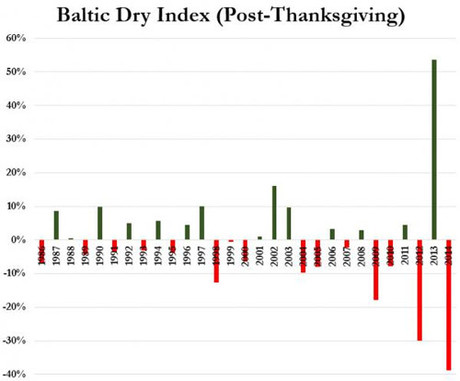

Baltic Dry indeksin romahdus.

27.12.2014 Ennen vuoden 2008 romahdusta maailman

kauppa oli hyvin vilkasta. Se oli hyvää aikaa tavaroita toimittavilla

yhtiöille, jotka toimittivat raaka-aineita, hyödykkeitä ja kulutustavaroita

maasta toiseen.

Wall Street on keksinyt tavan seurata tätä

liikettä ja tällöin usein viitataan indeksiin nimeltä Bactic Dry Index (BDI),

jota pidetään yhtenä tärkeimmistä indikaattorina osoittamaan maailman kaupan

tilaa.

Vuoden 2008 romahduksessa BDI-indeksi

tippui luvusta 9000 lukuun 1000 yhdessä kuukaudessa. BDI on hintaindeksi, joka

siis e.m. tapauksessa tarkoittaa, että kustannus siirtää raaka-ainetta oli

ensin 9000 dollaria per metritonni ja se romahti kustannukseen 1000 dollaria

per metritonni.

On selvää, että kun kauppa maailmassa on

vilkasta nostavat tavaran toimittajat kuljetuskustannuksia kun taas maailman

kauppa ei käy joutuvat tavaratoimittajat laskemaan hintoja.

Vaikka USA:n hallinto jatkuvasti raportoi

hyvistä talousuutisista USA:ssa, on BDI-indeksi tippunut nyt samalla tasolle

kuin se oli vuonna 2008.

Vuonna 2014 BDI-indeksi loppu vuoden aikana tippui enemmän

kuin koskaan 28 vuoden aikana, jolloin indeksiä on mitattu.

Tämä kuvastaa maailman kaupan romahdusta,

koska ihmiset ostavat ennätys vähän. Tämä taas viittaa kasvavaa työttömyyteen

ja palkkatason laskemiseen.

Ruplan, öljyn ja 10 vuoden valtion velkakirjalainan romahdus

28.12.2014 Joulukuussa venäjän rupla oli

alimmillaan, kun dollarilla sai 80 ruplaa. Sen jälkeen on rupla toipunut.

Venäjän talous on hidastunut jo jonkin

aikaa ja nyt mennyt taantumaan. Vuodelle 2015 aiemmin ennustettu 1,2 prosentin

kasvu on nyt kääntynyt 0,8 prosentin supistumiseen. Tärkeimpänä syynä on öljy

hinnan romahdus. Öljytulot muodostavat 50 % Venäjän valtion tuloista. Venäjän

keskuspankki varoittaa jopa 4,7 %:n supistumista taloudessa, jos öljyn hinta

pysyy nykyisissä hinnoissa.

Taloudellinen kaaos merkitsee, että

Moskovan on entistä kalliimpaa lainata rahaa. Dollaripohjaisten velkakirjojen

tuotto nousi 7,5 prosenttiin. Tämä merkitsee, että Venäjän on kalliimpaa

lainata rahaa kuin esim. Ruandan, Norsunluurannikon tai Kenian.

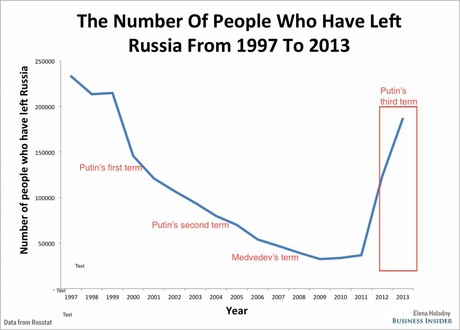

Venäläisiä poistuu Venäjältä

29.12.2014 Venäjän talouden heikkeneminen on merkinnyt myös, että venäläiset ovat alkaneet äänestää jaloillaan. Vuoden 2014 ensimmäisenä kahdeksana kuukautena on Bloombergin raportin mukaan 200 000 venäläistä jättänyt Venäjän. Tämä on enemmän kuin minään vuonna sen jälkeen kun Putin otti vallan Venäjällä.

Venäjältä on myös raha karkaamassa.

Financial Times:n mukaan pääomaa pakeni Venäjältä vuonna 2014 arviolta 134 miljardia

dollaria. Vuonna 2015 pääoman pako jatkuu. Venäjän keskuspankki arvioi 120

miljardin dollarin poistuvat Venäjältä vuonna 2015.

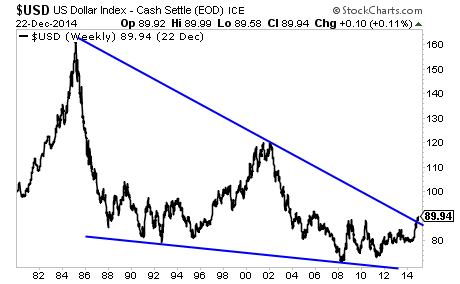

Dollarin vahvistuminen on alkanut

30.12.2014 Viimeiset 20 vuotta on FED:n ratkaisu taloudellisiin ongelmin ollut sama; matala korko, rahan painaminen ja sijoittaminen Wall Streetin sijoitusinstrumentteihin. Näihin on turvauduttu aina pienimmissäkin ongelmissa.

Näissä olosuhteissa todennäköisyys, että

FED nostaisi korkoja, on olematon.

FED:n entinen pääjohtaja Ben Bernanke on

ilmaissut, että korot tuskin normalisoituu hänen elinaikanaan eli 20-30

vuoteen.

Dollarin rooli on olut vahva viimeiset 40

vuotta. Sitä on lainattu kiinteistöjen ostoon, infrastruktuuriprojekteihin, sulautumiin

ja yrityskauppoihin, tutkimukseen ja kehitykseen jne. Yhtiöt ja sijoittajat

lainaavat globaalisti 9 biljoonaa dollaria sijoitusten rahoittamiseen. Tämä on

saman verran kuin Japanin ja Saksan talouksien koot yhteensä.

Dollarin lainaamisessa on odotusarvo, että

dollarin arvo ei nouse, jolloin lainan määrä ei kasva. Dollarin vahvistuminen

voi tuoda ongelmia dollaripohjaisten lainojen omistajille.

Jos tarkastellaan dollarin historiaa, on

dollarin arvo ollut laskusuunnassa viimeisten 40 vuoden ajan. Nyt dollari on

rikkonut tärkeän monivuotisen tukilinjan ja on mahdollista, että

dollari-indeksi nousee 90:stä aina 120-130:een.

Maailma on tällä hetkellä hukkumaisillaan

velkoihin, joista suurin osa on dollaripohjaisia. Tämä voi koitua monelle

lainanomistajalle ongelmaksi dollarin vahvistuessa.

31.12.2014 Halpa öljyn hinta jatkui vuoden loppuun

ja on hyvin todennäköistä, että hinta pysyy matalana pitkälle vuoteen 2015.

USA:n liuskeöljytuottajat joutuvat sulkemaan yhä useampia porauksia.

USA:n asuntojen hinnan nousu on hidastunut

voimakkaasti ollen pienimmillään sitten lokakuun vuonna 2012. Ei ole olemassa

mitään tekijää, joka nostaisi asuntojen hintoja nyt. Palkat eivät tällä

hetkellä nouse.

Kreikkalaisten ei onnistunut valita

kolmannellakaan kerralla presidenttiä. Tämä suosii äärivasemmistolaita

Syriza-puoluetta. Puolue haluaa

uudelleen neuvotella ECB:n kanssa lainaehdot EU:lta. Jos Syriza ottaa vallan,

on Kreikan jäsenyys EU:ssa vaakalaudalla.