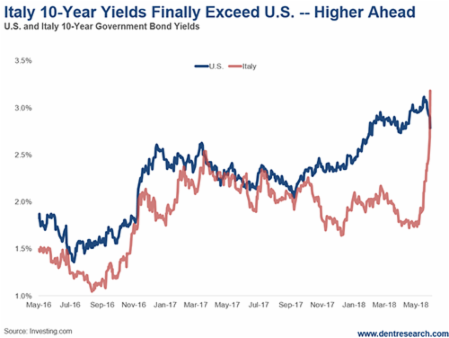

1.6.2018 Italian velkakirjojen korot ovat Italian talouden riskien kasvaessa voimakkaassa nousussa. Italian 10 vuoden velkakirjan korko ohitti USA:n vastaavan velkakirjan koron. USA:n 10 vuoden velkakirjan korko on lievessä laskussa ja Italian nousi piikkimäisesti lukuun 3,18 %. Italian riskilainojen määrä lainakannasta oli Italian edellisessä kriisissä vuonna 2014 14 %, nyt niiden määrä on lähellä 20 %:ia. Yleisesti teknisenä konkurssirajana pidetään 10%:ia. Italiassa on kaikki Kreikan huonot merkit. Ongelmana on se, että Italian talous on maailman 7:ksi suurin ja n. 10 kertaa Kreikkaa suurempi. EU:n talous ei kestä, jos Italia ajautuu maksukyvöttömään tilaan.

Enlantilaisen talouden tutkimulaitoksen New Ecomics Foundation (NEF) mukaan Italian talous on yllättävästi kuitenkin vasta toiseksi haavoittuvin talouden suurmaiden G7:n joukossa. Haavoittavimmaksi luokitellaan Britannia. Toisaalta Italian osakemarkkinoiden laskiessa, ollaan edelleen sivuttaisliikeen sisällä, eikä välitöntä Italian osakemarkkinoiden romahtamista ole näkyvissä. Italian kriisi on kuteinkin vaikuttanut osakemarkkinoiden ja pankkien osakkeisiin kaikkialla maailmassa. Tämä osoittaa kuinka voimakkaasti maailman maiden ja pankkien talouden ovat kytkeytyneet toisiinsa.

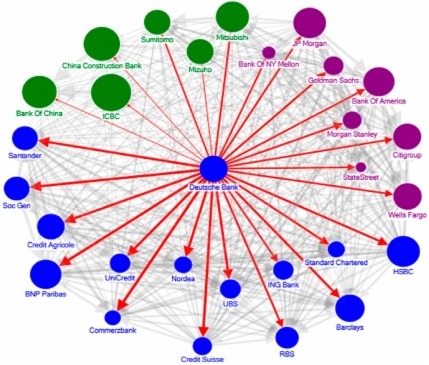

5.6.2018 Näillä sivuilla on monasti kirjoitettu saksalaisen suurpankit Deutche Bankin (DB) jatkuvista suurista vaikeuksista, jotka näyttävät vain pahenevat ajan kuluessa. Pankki on vaihtanut jatkuvasti pääsjohtajaansa ja irtisanoo nyt kymmenennen osan työntekijöistään. DB ei ole kaiken lisäksi ainoa vaikeuksissa oleva suurpankki.

Kansainvälisen järjestelypankin BIS:n (Bank for International Settlements) mukaan DB muodostaa pankkimaailman suurimman systeemiriskin. Viereisessä kuvassa on kuvattu DB keskelle ja näytetty mihin kaikkeihin pankkeihin DB:llä on suora kytkentä erilaisien sijoitusten ja vakuuksien takia.

Kuukahtava kanarianlintu kertoi kaivostyöläisille, milloin olisi myrkyllisten kaasujen kuten hiilimonoksidin vuoksi syytä siirtyä turvaan. Näyttää siltä, että DB saattaa olla pankkimaailman kanarianlintu.

DB on tuottanut lainsäätäjille tuskaa jo vuosien ajan. Pankki on syyllistynyt jatkuviin rikkomuksiin ja maksaa säännöllisesti vuosittain miljardeja euroja sakkoa. Kun DB:n kurssi viime viikolla taas sukelsi, pankki antoi tiedonannon, että pankilla on hyvät käteisvarat ja rahoitus. Tämä on tietysti pankin johdon tehtävä; luoda uskoa markkinoilla vielä silloinkin, kun yritys nurin meno on varma.

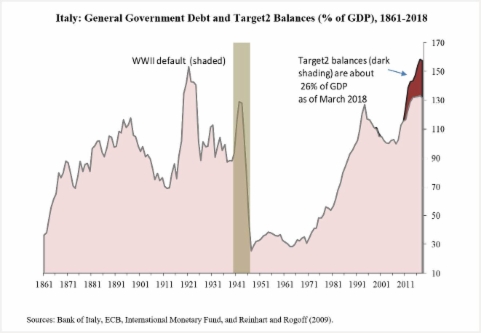

10.6.2016 Italian ongelmat kasvavat ja sitä lisää nyt alkanut pääomapako. Viereinen kuva näyttää Italian velan kehitystä. Lopussa oleva punainen huippu kertoo, mikä on Italian target2-epätaspainon määrä eli kuinka paljon varoja siirtyy Italian ulkopuolelle. Voidaan nähdä kuinka suuri määrä viime maaliskuussa pakeni pääomia pois Italiasta. Määrä oli 26 %:ia bruttokansantuotteesta.

Italian suuri ongelma on, että velkaa ei nyt voida inflaation avulla kaventaa niinkuin liira-kaudella ennen vuotta 1999.

Pääomapaon aiheuttaa pääosin suuret finanssi-instituutiot, jotka vähentävät sijoituksiaan Italian keskuspankissa.

13.6.2018 Eilen oli USA:n keskuspankkikomitean julkistama korkopäätös. Sijoittajien odottivat koron nousevan oli 100 %:n todennäköisyydellä. Ja näin myös kävi. Korkoa nostettin nyt seitsemännen kerran kahden vuoden aikana määrällä 0,25 %.

USA:n keskuspankki FED kertoi sen inflaatio-odotuksen olevan 'sopeutuva'. Todellinen inflaatio on kuitenkin jo huomattavasti yli korkotason. FED:in pääjohtajalla Jerome Powellilla on selvästi enemmän köytännön kokemusta kuin puhtaasti akateemisesti orientoituneilla edeltäjillään Janet Yellenillä ja Ben Bernankella ja on varmaan hyvin tietoinen, että viralliset inflaatioluvut ovat täyttä puppua.

Markkinoiden reaktio FED:n lausuntoon kertoo kaiken oleellisen. Jos FED:n politiikka ja odotukset tulevien koron nostojen määrästä olisi ollut uskottava, olisi dollarin pitänyt vahvistua voimakkaasti. Alun voimistumisen jälkeen tapahtui voimakas käänne ja dollarin arvo alkoikin heikentyä voimakkaasti kuten viereisestä kuvasta nähdään. Samaan aikaan kullan, jota pidetään turvasatamana silloin kuin inflaatio on voimakasta, arvo alkoi nousta voimakkaasti.

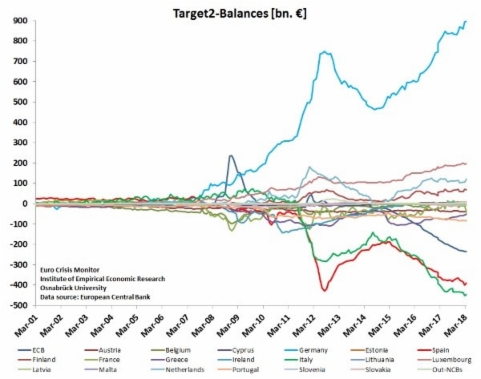

17.6.2018 Näillä sivuilla on kerrottu toistuvasti Target2 maksujärjestelmän keskeisestä roolista eurokriisissä. Järjestelmä kertoo euroalueen maksuliikenteen tasapainosta tai epätasapainosta.

EU:n vähemmän euroskeptiset talousministerit ovat tuoneet selvästi esille, että eurokriisi on vältettävissä. Näin saattaa olla poliittisella tasolla, mutta taloudellisella tasolla on mittava kriisi edessä. Euroopan pankkijärjestelmän sisällä piileskelee valtava ruutitynnyri, joka voi räjähtää milloin tahansa.

Viereinen kuva näyttää, mistä eurokriisissä on syvimmiltään kysymys. Target2 järjestelmä muodostaa Saksan, Italian ja Espanjan keskuspankeille yhteisen kirjanpidon, joka kertoo kuinka raha virtaa eri maiden sisään ja sieltä ulos.

Kuvasta nähdään rahan kertyvän Saksaan ja pakenevat voimakkaasti esim. Italiasta ja Espanjasta. Kuitenkin sen sijaan, että raha kasaantuisi Saksan pankkeihin, Target2 järjestelmä muodostaa Saksalle vaateen ja Italialle velvoitteen maksuista. Käytännössä tämä merkitsee, että Saksan lähettää rahan takaisin, jotta Italia voisi säilyttää maksukykynsä. Näin Italia saa korotonta lainaa, jolle ei ole asetettu mitään takaisinmaksu aikoja.

EU:n viranomaiset ovat pyrkineet piilottaman tällaisiin käytäntöihin liittyvät tiedot keskuspankkien sekavien tasekirjanpitojen sisään. Kun tutkijat löysivät nämä tiedot, keskuspankit yrittivät vähätellä asian merkitystä selittämällä, että asia tulee lopulta selvitetyksi. Mutta kun katselee tarkemmin oheista kuvaa, voi havaita, että Italian velvoitteet kasvavat melkoista vauhtia. Maaliskuussa nämä nousivat Italian kohdalla 450 miljardiin euroon ja Bundesbank:lla on nyt 1 000 miljardia euroa saatavia muilta mailta.

Siis jos Italia eroaa EU:sta nuo 450 miljardia euroa, jotka Italia on velkaa Saksalle, menettävät merkityksensä välittömästi. Tämä merkitsee Euroopan Keskuspankin, EKP, konkurssia. EKP joutuu tällöin vaatimaan Euroopan maita pelastamaan keskuspankin. Saksan veronmaksajat tuskin haluavat enää rahoittaa EKP pitkälle venynyttä taloudellisia kokeiluja ja EU ovat sitten valmis hajoamaan.

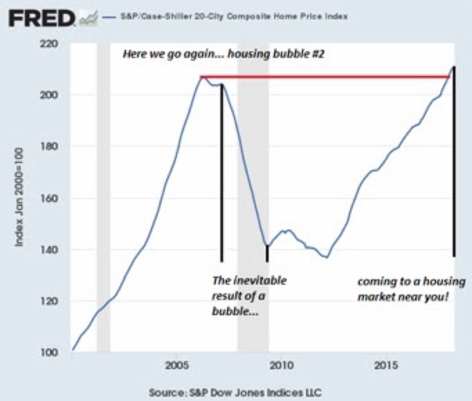

20.6.2018 Maailman talous on tällä hetkellä täynnä talouskuplia, jotka odottavat puhkeamistaan. Vuoden 2008 talouskriisi alkoi USA:n asuntolainarahoituksen ongelmista. Nyt asuntojen hinnat, kuten alla oleva kuva osoittaa, ovat jälleen samalla kuplatasolla. USA: taloutta vaivaa monet muutkin kuplat kuten yhtiöiden velka-, optntolaina-, osakemarkkina- ja valtion velkakirjakupla.

Mikä näistä kuplista puhkeaa ensimmäisenä jää arvailujen varaan. USA:n keskuspankin aloittama koronnosto politiikka näyttää ainakin aiheuttavan USA:n osakemarkkinoilla epävakautta. Alla olevassa kuvassa oikealla nähdään kuinka alkuvuodessa Dow Jones ja teknologiaosakkeista koostuva Nasdaq indeksi kulkivat alkuvuoden käsi kädessä, mutta on nyt lähtenyt eri teilleen. Nasdaq-indeksin noustessa edelleen voimakkaasti on Down Jones indeksi lähtenyt laskusuuntaan.

Samaan aikaan kun EU on edelleen sitoutunut määrälliseen elvytyspolitiikkaan (QE) ja Japani painaa kymmeniä miljardeja jenejä, on FED pääjohtaja Powellin johdolla lähtenyt pelaamaan todellista uhkapeliä. FED on nostanut korkoa 7 kertaa 24 kuukauden aikana ja vetänyt käteisvaroja markkinoilta 600 miljardia dollaria vuosittain.

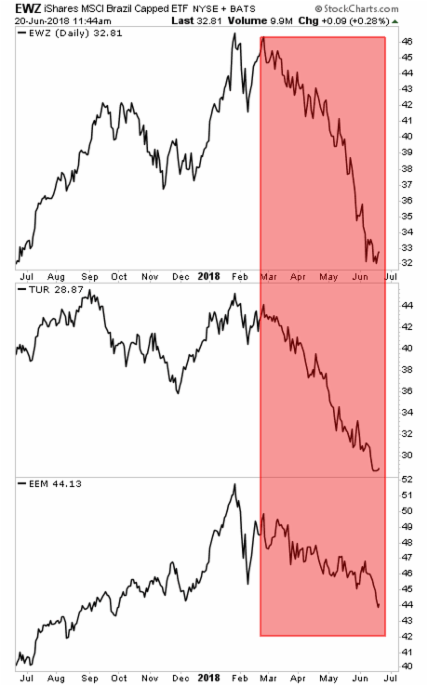

Korkojen nostaminen ja talouden kiristäminen ei sinänsä ole välttämättä paha asia, mutta nyt sen nopeus ylittää talouden kestokyvyn. Tämän politiikan seuraukset näkyvät selvästi viereisestä kuvasta, jossa nähdään kasvavien markkinoiden osakeindeksien viimeaikainen kehitys. Ne ovat romahtamaisillaan ja samalla myös näiden maiden valuuttojen arvot. Kaikki tämä on yksinomaan FED:n politiikan seurausta.

Jos FED ei nyt kiireen vilkkaa muuta politiikkasta pörssien romahtamien tarttuu myös USA:n osakemarkkinoihin.