Jääkö öljyn hinta matalalle vuosiksi?

1.9.2015 Maailman talouden velka on kasvanut 57 000

miljardia dollaria siitä, kun viimeinen velkakuplapiikki oli vuonna 2008.

Yksistään hyvin riskipitoista roskalainavelkaa on 248 miljardia dollaria.

Helposti saatava koroton velka, jota keskuspankit ovat

jakaneet, on synnyttänyt kokonaisia teollisuuden aloja, jotka on rakennettu

pelkästään velkarahalla. Saatavilla olevan keskuspankkien tarjoaman helpon

rahan suurin ongelma juuri se, että valtavat määrät rahaa rahaa virtaa

sijoituksiin, joiden mielekkyydestä ei ole mitään takeita.

Tällä hetkellä ollaan selkeästi tähän väärin sijoitettuun

rahaan liittyvän velkakuplan puhkeamisen alkuvaiheessa. Näistä kuplista yksi

suurimpia on USA:n liuskeöljytuotanto.

Talouskuplat puhkeavat tyypillisesti vähintään kaksi

kertaa niin nopeasti kuin ne ovat syntyneet.

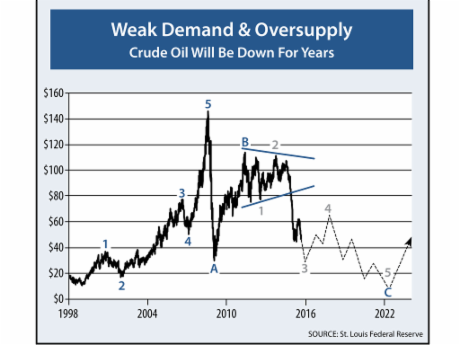

USA:n liuskeöljytuotannon aloittaminen on perustunut

ajatukseen pitkän ajan melko stabiileihin hintoihin. Sopiva hintataso olisi

ollut yli 80 dollaria barrelilta.

Viimeisen kuplan aikoihin öljyn hinta oli 147 dollaria

barrelilta ja vajosi nopeasti arvoon 32

$ barrelilta.

Kun katsoo vierestä grafiikkaa ja jos öljyn hinta on

muuttunut vuosiksi alemmalle tasolle, ei liuskeöljytuotanto nouse enää

kannattavaksi. Suurin vaara on, että tämä vaikuttaa velkakirjamarkkinoihin,

jolloin nopeasti ongelma kasvaa vuoden 2008 subrime asuntokriisiä suuremmaksi.

Suuri pörssiromahdus vuonna 1929

2.9.2015 Maailman talouden äärimmäinen epävakaisuus

pahenee pahenemistaan. Nyt voidaan katsoa, millä tavoin menneet talouskuplat

ovat puhjenneet ja mitä on odotettavissa lähiaikoina. On hyvin todennäköistä,

että romahdus tulee olemaan hyvin suuri, kun talouskuplatkin ovat

ennätyksellisiä. Jos kuplien puhkeamisen seurauksen kurssit tipahtaa

tyypillisesti 50-90 %, lienee

realistista nyt odottaa paikoitellen lähes 90 %:n rohahdusta.

Vuonna 1929 kuplan puhkeaminen tiputti kursseja 49 %:ia

2,5 kuukaudessa, vuonna 1987 40 %:ia 2,5 viikossa, vuonna 2000 36 %:ia

kuukaudessa. Kiinan pörssikupla on nyt puhjennut 35 % kolmessa kuukaudessa.

Kuvat kertovat raa'an tosiasian; talouskuplat puhkeavat, aina. Ainoa mikä hämmästyttää nykyisessä

kuplassa on se, että kuinka ihmeessä keskuspankkiirit saivat pitkitettyä

kuplien puhkeamista näin kauan.

Vuoden 1987 pörssiromahdus.

Teknologiakupla puhkesi vuonna 2000.

Kiinan osakekuplan romahdus tänä vuonna.

3.9.2015 Ottaen

huomioon tämän hetkisten talouskuplien suuruudet, voidaan arvioida kuinka suuri

kriisi jo alkaneesta talouden romahtamisesta tulee. Näin arvioiden puhutaan 15

kertaa suuremmasta kriisistä kuin teknologiakuplan aiheuttama kriisi, 4 kertaa

suurempi kuin 2008 asuntomarkkinakriisi ja 107 kertaa suurempi kuin mitä oli finanssikriisin

2008 pelastustarve pankeille.

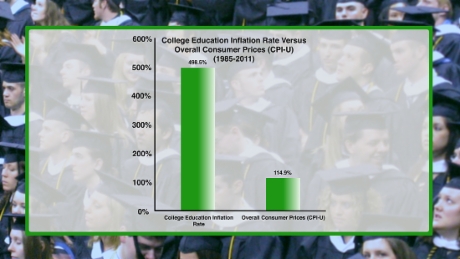

USA opiskelijoiden lukukausimaksut ovat nousseet jyrkästi.

4.9.2015 Nykyinen

USA:n velkakupla ei koske vain USA:n keskuspankkia, USA:n yrityksiä ja

finanssimarkkinoita. Se on myös vakavasti levinnyt koskemaan USA:n

kotitalouksia. Kun kupla puhkeaa, kotitaloudet joutuvat suuriin ongelmiin.

Viereisestä kuvasta näemme, kuinka lukukausimaksut ovat nousseet 499 % vuosien 1985-2011 aikana, kun samaan aikaan kuluttujahinnat ovat nousseet keskimäärin 114 %.

Mistä tämänlainen outo kehitys johtuu? Halpa raha, jota

keskuspankki FED on jakanut, on antanut mahdollisuuden myös opiskelijoille

saada halpaa lainaa. Kun opiskelijoilla on ollut yhä enemmän lainarahaa

käytössä, ovat opinahjot korottaneet vastaavasti lukukausimaksujaan. Lopulta

kotitaloudet ovat kuormittuneet valtavalla lisävelalla.

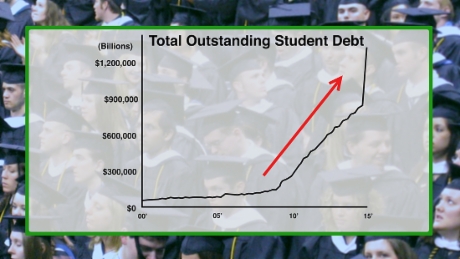

USA:n opiskelijoiden kokonaisvelan kasvu.

Vuoden 2008 alussa oli USA:n opiskelijoilla velkaa

yhteensä n. 115 miljardia dollaria. Tällä hetkellä velan kokonaismäärä on 1300

miljardia dollaria. Siis kasvua on ollut peräti 1034 % seitsemän vuoden aikana.

Toisin kuin asuntolainan, autolainan tai luottolainan

suhteen, opintovelkaa ei voi jättää perimättä konkurssin vuoksi.

Opintolainataakka on velallisella niin kauan kuin se on maksettu kokonaan.

Kun otetaan huomioon ne 3 300 miljardia dollaria,

joka kotitalouksilla yhteensä on ja lisätään siihen opintovelat, päästää lukuun

4 600 miljardia dollaria. Tämä velka jää suureksi ongelmaksi kotitalouksille,

kun velkakupla puhkeaa.

5.9.2015 Monet indikaattorit viittaavat siihen suuntaan, että osakemarkkinoiden nyt alkanut alaspäin liike tulee saamaan historialliset mittasuhteet.

Yksi tällainen on marginaalivelka, joka syntyy kun

sijoittajat hakevat vipuvaikutusta osakemarkkionoilla. Toisin sanoen tällöin sijoittajat

ottavat velkaa osakkeiden ostoa varten.

USA:n osakkeet ovat valmiina voimakkaaseen alaspäinliikkeeseen seitsemän vuotta kestäneen nousuliikkeen jälkeen.

Osakkeiden ostoa varten otettu velka on jälleen ennätykselliselä tasolla.

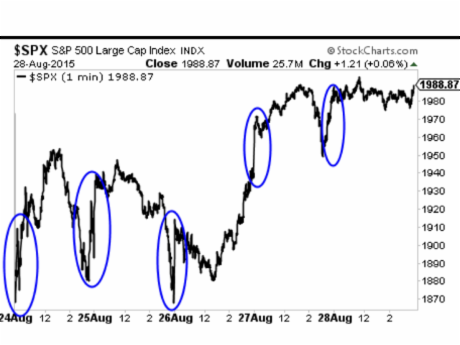

USA:n osakeindeksistä S&P voidaan löytää kohdat, joissa selkeästi on kurssia manipuloitu keskuspankin toimesta.

6.9.2015

Monet

sijoittajat elävät tällä hetkellä käsityksessä, että osakekurssien korjausliike

olisi jo tapahtunut ja nyt palataan nouseviin kursseihin. Totuus taitaa olla

kuitenkin se, että nyt vasta tietty eliittisijoittajapiirit ovat rahastanut pois

voitot. Tämä sama piiri, johon kuuluu tuo 1%:ia sijoittajista, jotka omistavat

90% maailman varallisuudesta.

Mutta varsinainen putoaminen illuusiosta reaalitalouteen

on vasta alkanut. Tämän hetkisessä korjausliikkeessä USA:ssa näkyy selvästi

keskuspankin, FED, manipulaatio. Oikeat sijoittajat ja investoijat eivät

nimittäin laita erottelematta miljardien ostotoimeksiantoja osakkeisiin heti

markkinoiden avauduttua.

Jos katsomme viereistä kuvaa voimme nähdä, kuinka

voimakkaat kurssiliikkeet tapahtuvat juuri markkinoiden ensimmäisen aukiolotunnin

aikana.

Teknisesti FED ei saa ostaa osakkeita suoraan, mutta vuonna

2010 voimaan astunut laki sallii FED:n ostaa muiden instituutioiden kautta.

Näitä ovat muut keskuspankit ja hyvin todennäköisesti Sveitsin keskuspankki,

joka avoimesti ostaa suuret määrät osakkeita USA:n markkinoilta.

7.9.2015 Useat sijoittajat elävät käsityksessä, että

vuoden 2008 tapaista kriisiä ei voi enää tulla. He ovat valitettavasti

väärässä.

Vuoden 2008 kriisi oli osake- ja pankkikriisi. Mutta

todellinen KRIISI tulee koskemaan velkakirjoja ja niihin liittyviä johdannaisia,

joiden yhteisarvo on 600 000 miljardia dollaria.

FED toimii kuten se olisi huolissaan osakkeista, mutta

todellisuudessa huolenaihe on velkakirjat. Jos arvioi FED:n toimintaa

velkakirjojen kautta, alkaa sen toimien tarkoitus selvetä.

Velkakirjat ovat nimensä mukaisesti velkaa. Velkakirja

tehdään silloin kun lainaaja lainaa rahaa lainanantajalta. Velkakirjoista

merkittävimpinä ja samalla luotettavimpina pidetään valtion velkakirjoja. Nämä

velkakirjat luodaan kun joku lainaa rahaa k.o. valtiolle.

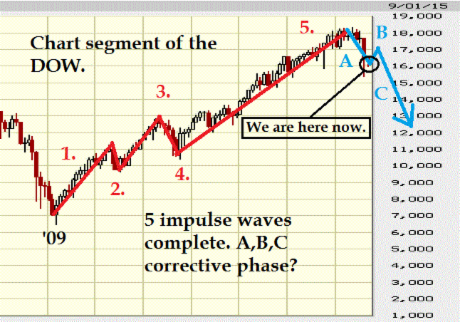

Elliot-aaltoteoria tukee käsitystä, että osakemarkkinoiden alamäki tulee jatkumaan.

8.9.2015 Ralph Nelson Elliot kuvasi 1930-luvulla teorian,

jota lukuisat sijoittajat hyödyntävät tänä päivänä eri markkinoilla. Teoria on

ihmisjoukkojen mielialaa mallintava psykologinen teoria, jota voidaan käyttää

erilaisiin hinta-aika käyriin talousmarkkinoilla. Tyypillinen tapa on hyödyntää

teorian ennustamia liikkeitä osakeindekseihin.

Eliottin aaltoteoria koostuu impulssiaallosta, joka

muodostuu kolmesta erillisestä impulssiaallosta ja kahdesta niiden välisestä

korjausliikkeestä. Teoria määrää kolme sääntöä, joita ei voida koskaan rikkoa,

koskien aaltojen välisiä suhteita ( 1. Impulssiaallon sisällä joko 1. tai 5. aalto

ovat lyhyempiä kuin 3. aalto, 2. Impulssiaallon 2. aalto ei koskaan ole korkeampi

kuin ensimmäinen aalto, 3. Impulssiaallon 4. aalto ei koskaan mene 1. aallon

päälle.). Näiden viiden aallon jälkeen tulee kolmiosainen korjausaalto.

Jos seuraamme Dow Jones, DJ, indeksin kehitystä vuodesta

2009 lähtien käyttäen Elliot-aaltoanalyysiä saadaan viereinen kuva. Teoria

tukee käsitystä siitä, että DJ-indeksin viimeaikainen liike ylös on vain

korjausliike. Tämä näkyy kuvassa aaltona B. Seuraavaksi tulisi teorian mukaan alkaa

liike C voimakkaasti alaspäin.

9.9.2015 Osakekurssien teknisessä analyysissä seurataan

usein vastus- ja tukilinjojen rakentamia lippuja ja viirejä.

Tällä hetkellä USA:n

tärkeimmät osakeindeksit ovat viirin sisässä. Mielenkiintoista on nähdä rikkoutuuko

viirin muodostamat tukilinjat alas- vai ylöspäin. Kuvio näyttää kuitenkin

tyypilliseltä viiriltä, joka vie kurssia alaspäin.

Indeksi, jota on myös

kuvattu 'pelko'indeksinä, on VIX-indeksi. Se heijastaa markkinoiden heiluntaa.

Mitä suurempi arvo VIX-indeksi, sitä enemmän markkinat heiluvat. Lisääntyvä

heilunta kertoo markkinoilla vallitsevasta epävarmuudesta. VIX-indeksi näyttää

olevan lipun sisällä.

Kun yhdistetään

osakeindeksien ja VIX-indeksin liike, päätyy väkisin mielikuvaan, että kohta

mennään alaspäin osakkeiden arvossa ja melkoisella vauhdilla.

S&P-indeksin tekninen analyysi viittaa kurssilaskun jatkuvan.

VIX-indeksi vahvistaa pelon vallanneen osakemarkkinat

10.10.2015 Peräti kahdeksan taloussykliä yhtyy

negatiiviseen suuntaan juuri nyt. Näin ei ole tapahtunut vuoden 1929 jälkeen.

Tämä saattaa merkitä länsimäisen velkaan perustavan talouden loppua.

Keskuspankkien holtiton rahankäyttö lankeaa näin karmealla tavalla koko

ihmiskunnan maksettavaksi.

Tällaisen käsityksen vahvistaa myös FED:n

entinen pääjohtaja, joka äskettäin totesi;

"Debt, deficits and entitlement programs entitlement are all coming to a head in a few months, all over the world."

eli

" Velka-, alijäämä- ja etuisuusohjelmat

tulevat tiensä päähän muutamassa kuukaudessa kaikkialla maailmassa".

Tällä hetkellä sijoittajat ympäri maailmaa jännittävät

jälleen kerran sitä, nostaako FED korkoa vai ei. Näin on tapahtunut vuodesta

2006 lähtien lukuisia kertoja. Vuonna 2006 FED viimeksi nosti korkoa. Siitä

lähtien on harjoitettu ns. nollakorkopolitiikkaa. Korkojen pitkittynyt

pitäminen lähellä nollaa on alkanut syömään uskottavuutta USA:n talouden

suotuisasta tilasta.

Nyt korosta päätetään 16-17.9. eli ensi

viikon keskiviikkona ja torstaina. FED voi köytännössä tehdä korkeintaan

symbolisen koron noston, joka pienuudeltaan jää merkityksettömäksi. Tällainen

voisi olla esim. 0,35% tai 0,5 %. Tämän jälkeen korko tullee pysymään hyvin

pitkään tällä tasolla.

Minkä vuoksi USA ei voi nostaa korkoja

lähellekään historiallisia normaalitasoja (n. 4%)? Yksin syy on 9 000 miljardin dollarin

rahamäärä, joka on maailmalla dollaripohjaisena velkana. Koron nosto merkitsee

dollarin vahvistumista. Tätä ei maailmalla olevat dollaripohjaista velkaa

omistavat kestä. Toinen syy on pankkien hallussa oleva 156 000 miljardin

korkopohjaiset johdannaiset. Kolmas syy on USA:n heikko talous, joka ei kestä

koron nostoa.

11.9.2015 Valtamedian

talousasiantuntijat ovat jo alkaneet suosittelemaan osakkeiden ostoja nyt kun

osakkeiden hinnat ovat laskeneet. Analyyttiselle teknisiä indikaattoreita

seuraavalle asiantuntijalle tilanne näyttää kuitenkin aivan toisenlaiselta.

Alla olevasta kuvasta nähdään, että USA:n osakkeiden

hinta-aikakäyrä on liikkunut tyypillisen 'megafonin' sisällä. Tässä rakenteessa

kurssit saavat jatkuvasti uusia korkeampia huippuarvoja ja matalampia pohja-arvoja.

Näyttää selvältä, että voimme olla lähellä kaikkien

aikojen osakekuplan puhkeamista, joka aiheutuu velkakuplasta.

Seuraavan suuri liike osakemarkkinoilla on valmiina alkamaan.

Indikaattoreiden ja osakekurssin välinen ristitiita tulee korjautumaan.

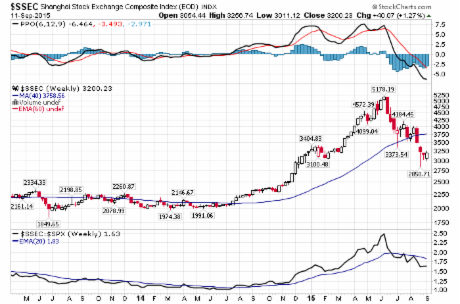

Sanghain osakeindeksi

12.9.2015 Maailmanlaajuinen osakkeiden hintojen romahdus on jo

alkanut. 25 maassa on menossa täysmittainen romahdus. Oheisissa kuvissa on 7

merkittävää osakeindeksiä ja suunta näyttää täysin selvältä.

Dow Jones USA

FTSE USA

Hong Kong

Venäjä

Australia

Brasilia

13.9.2015 Kansainvälinen järjestelypankki (BIS, Bank of

International Settlements) on Sveitsin merkittävimpiä pankkeja. Se hoitaa osaa

kansainvälisistä valuuttavarannoista ja pidetään eräänlaisena pankkina maailman

keskuspankeille.

BIS kertoo olevansa huolissaan velkojen määrästä ja pitää

mahdollisena, että muutokset keskuspankkien viitekorossa voi laukaista

velkakriisin.

Myös Kiina on ottanut kerännyt valtavasti velkaa vuoden

2009 jälkeen, eikä voi toimia sellaisena 'iskunvaimentimena' kuin vuoden 2008

kriisissä. Tällä kertaa ei millään taholla ole tarvittavia resursseja, joka

estäisi romahduksen tapahtumasta.

14.5.2015 Markkinat heiluu ennätysmäisesti ylös ja alas.

Tällä hetkellä suurin syy siihen on Yhdysvaltojen keskuspankin, FED:n, odotettu

korkopäätös. Kaikki odottavat FED:n oraakkeleiden nyt astuvan alas

norsunluutorneistaan ja kertovat mikä on ohjauskorkojen lähitulevaisuus.

Talouslehdet ovat alkaneet ennakoimaan, että olemme nyt

siirtyneet pysyvämpään laskusuhdanteeseen. Viime viikonloppuna taloustieteen

nobelisti Robert Shiller tuli julkisuuteen ja varoitti jälleen kerran, että

osakkeet ovat merkittävästi yliarvostettuja. Kuusi ja puoli vuotta on FED

painanut hupirahaa (funny money) tyhjästä ja monet sijoittajat ovat tuudittautuneet

ikuiseen nousuun, jonka FED turvaa.

Lukuisat tekniset indikaattorit ja talousluvut viittaavat,

että laskukausi on alkanut. Voiko FED enää tehdä mitään sen estämiseksi.

Nollakorkopolitiikan ja rahan pumppauksen lisäksi aseet alkavat jo olla

käytetty. Onko enää markkinoiden kannalta merkitystä nouseeko korko vai ei?

Jos korot nousevat, se merkitsee dollarin vahvistumista.

Kiinan yuan myös vahvistuu, koska sen hinta on edelleen sidottu dollariin.

Tällöin Kiinan devalvaatio osittain valuu hukkaan ja Kiina voi joutua uusiin

toimiin yuanin heikentämiseksi.

Merkitseekö kuvion murtuminen nousun jatkua?

15.9.2015 Logiikka ja järki on heittänyt kuperkeikkaa ja

elämme ylösalaisessa maailmassa. Tämä pitää paikkansa erityisesti myös

talouselämässä. Tänään tuli USA:n markkinoilla uutisia, jotka kertoivat, että

teollisuuden tuotantoluvut olivat erityisen heikkoja. Koska nykyään huonot

uutiset ovat hyviä uutisia (ja päinvastoin) osakemarkkinoille, lähtivät osakkeet jyrkkään nousuun.

Tämä reaktio perustuu ajatukseen siitä, että huonot uutiset merkitsevät sitä, että

FED ei nostakaan korkoja tai jopa aloittaa uudestaan määrällisen elvytyksen,

joka tuo osakemarkkinoille sijoitusrahaa ja kurssit nousee.

FED:n harrastama politiikka on luonut taloudellisen

hirviön, joka vääristää kaikkia talousmarkkinoita, jossa kurssiliikkeet ovat

juuri päinvastaisia, mitä järki sanoo.

Tämänpäiväinen kurssiliike rikkoi viereisen kuvan

vastuslinjan. Nähtäväksi jää merkitseekö tämä, että nousu jatkuu vai

osoittautuuko vastuslinjan murtuminen vääräksi signaaliksi. Paljon asia riippuu

ylihuomisen aikana tapahtuvasta USA:n korkopäätöksestä.

18.9.2015 Koko talousmaailma pidätti kun Yhdysvaltojen

keskuspankki, FED, teki korkopäätöksensä eilen. FED piti viitekorkonsa lähes

nollassa. Näin ollut viimeiset seitsemän vuotta ja samalla FED osoitti, ettei

talous ole toipumassa. Nollakorkoa pidetään pääasiassa, koska talouden tila ei

anna myöten nostaa korkoa. On käsittämätöntä, että tästä huolimatta FED väittää

talouden kehittyvän suotuisasti.

FED:n puheenjohtaja Janet Jellen antoi tapansa mukaan

positiivisia lausuntoja maan taloudesta; "..taloudellinen aktiviteetti paranee

kohtuullista vauhtia.., asuntosektori on kehittynyt edelleen.., työmarkkinat

ovat parantuneet, lisää työpaikkoja, työttömyys vähentynyt …"

Tästä huolimatta ei edes aivan pieni koron nosto ollut

mahdollista. Melkoinen ristiriita sanojen ja tekojen välillä.

Paljon FED asettaa painoarvoa työmarkkinoiden suotuiselle

kehitykselle. Jokainen, joka on edes hiukan vaivautunut tutkimaan

työllisyystilastojen todellista sisältöä, tietää, että tämä usein toistuva

väite on törkeä valhe.

Tässä muutamia oikeita lukuja, joista ei näytetä

puhuttavan;

1) Tietokone-

ja elektoniikka-alalla menetettiin yli 200 000 työpaikka. Keskiansiot ovat

alalla yli 71 000 dollaria vuodessa. Mutta lyhytaikaisella avustajille

löytyi 256 000 työpaikkaa. Heidän keskiansionsa on 29 800 dollaria

vuodessa.

2) 1,4

miljoonaa työpaikka menetettiin tuotannon alalla, jossa keskipalkka on 53 000

dollaria vuodessa. Samaan aikaan ravintolatyötekijoitä palkattiin 1,4 miljoonaa.

Heidän keskipalkkansa on 17 000 dollaria vuodessa.

3) 949 000

kestokulutustuotteiden parissa työskentelevää, joiden keskitulo on yli 56 700

dollaria, menettivät työpaikkansa. Samalla 950 000 uuttaa sosiaalityöntekijää,

joiden keskipalkka on 28 340 dollaria,

palkattiin.

4) 343 000

77 000 dollaria vuodessa palkkaa saavaa viestintä-alan työntekijää sai

lähteä kun taas terveydenhoitoala sai 332 000 uutta työpaikkaa. Heidän

keskiansionsa on 27 000 dollaria vuodessa.

Pelastaako valtavien rahamäärien painaminen tyhjästä koko maailman?

20.9.2015 FED ei nostanut korkoja ja todelliset syyt

olivat sellaiset, mistä FED ei voi puhua. Ensinnäkin USA:n talous ei voi

läheskään niin hyvin kuin millaisen kuvan FED pyrkii antamaan. Toiseksi FED oli

huolissaan Euroopan ja Lähi-idän taloudellisen ja poliittisen sekasorron vaikutuksesta.

Kolmanneksi FED ei voi sallia dollarin

enää vahvistua, koska muuten menettää kilpailukykynsä kansainvälisillä

markkinoilla. FED tietää myös, että koronnosto merkitsisi pahasti

velkaantuneille länsimaille lisääntyviä kustannuksia ja ennen kaikkea veisi

lähemmäksi suurempaa velkakriisiä.

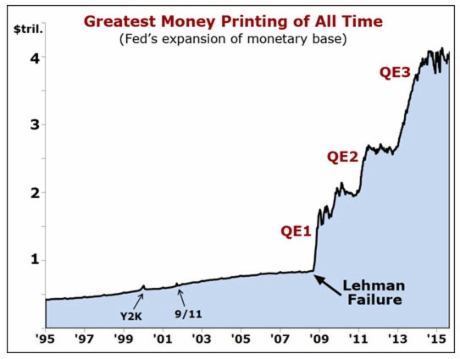

Aina vuoteen 2008 saakka FED on pystynyt laajentamaan

rahakantaansa melko tasaisesti ja maltillisesti, kunnes vuonna 2008 FED aloitti

ennen näkemättömän rahan painannan, kun jättimäinen pankki Lehman Brothers oli

ajautunut konkurssiin. Tämä on vienyt USA:n ja samalla koko maailman talouden

sellaiselle alueelle, missä ei koskaan aikaisemmin ole oltu. Tällaisessa

tilanteessa on useita hyvin huolestuttavia piirteitä. Rahanpainanta, jolle FED

keksi nimen QE (quantitative easing), määrällinen elvytys, ei ole tuottanut

mitään niitä tuloksia, joita sen odotettiin tuovan.

Syyskuun 10:stä päivästä vuodesta 2008 maaliskuuhun

vuonna 2010 FED laajensi rahakantaansa 850 miljardista 2 100 miljardiin

eli 2,5 kertaiseksi 18 kuukaudessa.

Syyskuusta 2008 syyskuuhun 2015 FED on yhteensä

kasvattanut rahakantaansa peräti 3225 miljardia dollaria eli 44 kertaiseksi.

Valtava määrä ilmaista rahaa on luonut kaikkialle

maailmaan valtavia talouskuplia, jotka ovat nyt alkaneet puhjeta. Raaka-ainekupla

on jo puhjennut. Brasilian, Kiinan ja

Venäjän kuplat ovat puhjenneet. Nyt alkaa erilaiset velkakirjakuplat

puhkeamaan.

23.9.2015 Lehman Brothers, joka oli yksi maailman

suurimpia investointipankkeja, ajautui konkurssiin 15. syyskuuta 2008. Pankki

ilmoitti, että sillä oli 768 miljardia dollaria velkaa, joita se ei pysty

maksamaan.

Maailman talous on tällä hetkellä suurissa vaikeuksissa.

Voiko jossain olla Lehman Brothersin kaltainen pankki, joka on

kaatumispisteessä.

Tällainen löytyy yllättävän läheltä. Merkit viittaavat

siihen, että maailman suurimpiin pankkeihin kuuluva Deutche Bank, DB, on suurissa ongelmissa.

Vuoden 2014 alkupuolella DB:n osakkeita myytiin hintaan

50 dollaria osakkeelta. Tällä hetkellä pankin osakkeita myydään 29 dollaria osakkeelta.

DB:tä pidetään yleisesti korruptoituneena ja holtittomana

pankkina, joka ottaa suuria riskejä. Kaikki menee hyvin niin kauan kuin

riskinotto onnistuu, mutta DB:n on joutunut kasvavassa määrin tappioiden

kierteeseen.

Lehman Brothersin ongelmista kertoi vuonna 2008 juuri

ennen konkurssiaan massiivisista irtisanomisista. Myös DB on nyt ilmoittanut

irtisanovansa n. 23 000 työntekijäänsä. Tämä on lähes neljäsosa koko DB:n

koko työtekijämäärästä.

DB on viime aikoina joutunut syytteisiin monenlaista

laittomuuksista ja joutunut maksamaan mittavia korvauksia.

Mitä muita merkkejä on näkyvissä, jotka kertovat pankin

vaikeuksista?; Vuoden 2014 maaliskuussa DB myi 8 miljardin euron arvoisesti

osakkeitaan 30%:n alennuksella. Tämän vuoden maaliskuussa pankki ei läpäissyt

stressitestiä ja sille annettiin vakava varoitus sen pääomarakenteesta. DB on

joutunut kiinni markkinoiden manipuloinnista ja saanut siitä sakkoja. Pankin

johtokunta on viime aikoina saanut merkittävästi lisää valtaa, mikä

tyypillisesti tapahtuu, kun pankki on vakavassa kriisissä. Kreikan velkakriisi

vaikuttaa merkittävästi DB:n toimintaan, varsinkin, kun Kreikka ajautuu

täydelliseen maksukyvyttömyyteen. S&P alensi DB:n luokitus BBB+:aan ja

pankki alkaa lähenemään roskapankkiluokitusta.

Ei ole nähtävissä mitään merkkejä siitä, että DB:n toiminta

olisi terveellä pohjalla. DB:llä arvoidaan olevan 75 000 miljardia

dollaria sijoitettuna johdannaismarkkinoilla. Tämä on valtava määrä, kun

ajatellaan koko Saksan

bruttokansantuotteen olevan 4 000 miljardia dollaria. Siis, jos DB menee nurin, ei koko

Euroopassa ole riittävästi rahaa ongelman ratkaisemiseksi.

25.9.2015 Näillä sivuilla on jo pitkään kirjoitettu niistä

syistä, miksi länsimaita vaivaavat talouskuplat tulevat puhkeamaan. Monet

kysyvät milloin se tapahtuu, kun mitään ei ole vielä tapahtunut. Vastaus on,

että se tapahtuu juuri nyt silmiemme edessä. Ihmetellä täytyy, kuinka vähän

asiasta vielä uutisoidaan valtamediassa.

Tällä hetkellä kaikki suurimmat osakemarkkinat ovat

romahduksen kourissa. Viimeisten 60 päivän aikana ovat osakkeet tippuneet

viimeksi saman verran kriisivuonna 2008. Edelleen

monet sijoittajat puhuvat pienestä korjausliikkeestä, mikä tarjoaa hyviä

ostomahdollisuuksia. Toivottavasti he ovat oikeassa, mutta tosiasiat puhuvat

sitä vastaan.

Kun vuonna 2008 syyskuun 29. päivä Dow Jones indeksi

putosi 777 pistettä, olivat kaikki kauhuissaan ja syystä. Mutta nyt huipusta

lähtien on DJ tippunut kolme kertaa niin paljon. Lisäksi viimeisten 60 päivän

aikana on DJ kaksi suurimpiin kuuluvaa yhden päivän pudotusta. Sijoittajilla

pitäisi hälytyskellojen jo soida. Kaiken lisäksi se mitä USA:ssa on nähty on

pientä verrattuna siihen, mitä muualla maailmassa tapahtuu.

Dow Jones on tippunut 2000 pistettä huippuarvostaan.

Indeksi tippui historiallisesti kahtena peräkkäisenä päivänä 500 pistettä.

Kiinan Shanghai Composite Index 40 prosenttia huippuarvostaan tänä vuonna.

Japani Nikkei indeksi on tippunut 3000 pistettä tämän vuoden huipustaan.

Saksan osakkeet ovat halventuneet neljäsosan ja suunta

uhkaa jatkua voimakkaasti. Autoyhtiö Volkswagenin skandaali on saanut huomiota

kaikkialla maailmassa ja Deutche Bank on suurissa ongelmissa. Englantilaiset

osakkeet ovat halventuneet 16 prosenttia ja vauhti voimistuu. Ranskan osakkeet

ovat pudonneet 18 prosenttia ja näyttää vahvasti siltä, että Ranska on

ajautumassa Kreikan tielle. Italian osakkeet ovat heikentyneet 15 prosenttia ja

Italia tulee olemaan huononevan taloustilanteen vuoksi otsakkeissa lähiaikoina.

Brasilia on Etelä-Amerikan tämän vuoden finanssikriisin

ytimessä. Brasilian osakkeet ovat pudonneet 12 000 pistettä huipustaan ja

maa on virallisesti taantumassa. Intian osakkeet pudonneet lähes 4000 pistettä

ja maan vienti uhkaa heikentyä entisestään. Yllättävää kyllä Venäjän osakkeet

ovat pudonneet vähemmän kuin muilla tässä listassa huolimatta öljyn hinnan

romahduksesta. Osakkeet on siellä tipahtaneet n. 10 prosenttia.

On syytä varautua pitkittyvään vuosia kestävään

talouskriisiin, jonka varhaisessa alussa nyt olemme.

Dow Jones indeksin alamäki tullee saamaan jatkoa.

26.9.2015 On selkeästi nähtävissä, että maailman

pörsseissä pörssi-indeksit ovat jo nähneet huippunsa ja ovat nyt selkeästi

siirtyneet laskusuuntaan. Kuplan puhkeamiselle on tyypillistä nyt nähtävä hyvin

voimakas kurssien heilunta. Jos pörssikupla nyt todella puhkeaa, on nyt nähtävä

lasku vain ensi askel hyvin pitkässä laskutrendissä.

Yleensä pidetään varmana merkkinä pysyvän laskusuhdanteen

alulle 20 % laskua. Dow Jones on nyt tippunut 16 % ja hyvin kriittisenä

tukilinjana pidetään 16 000 pisteentasoa, jonka rikkoutuminen antaa

vauhtia laskulle.

Nyt eletään hyvin klassista kurssien romahdusaikaa, joka on

tyypillisesti elokuun puolivälistä lokakuun puoliväliin. Tähän aikaan on

merkittävä romahdus tapahtunut vuosina 1973-74, 1982, 1987, 1990, 2001-2002, 2008

ja 2011.

Elliotin aaltoteoria antaa Dow Jones indeksin jatkokehitykselle kaksi vaihtoehtoa, jotka näkyvät viereisessä kuvassa.

Dow Jones pitkä alamäki saattaa olla alkanut.

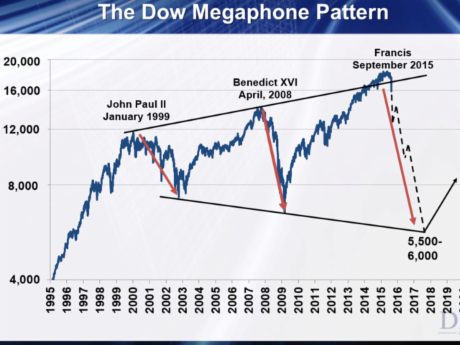

28.9.2015 Jos viereisen kuvan megafoni rakenne toteutuu

Dow Jones, DJ, indeksin kohdalla, DJ saavuttaa arvon n. 5500-6000 alkuvuodesta

2017.

Kävikö paavi romuttamassa USA:n osakekurssit? Tuskin

sentään. Mutta melkoinen sattuma on, että heti viimeisten Paavien vierailujen

jälkeen USA:ssa on USA:n pörssi-indeksit ovat pudonneet melkoisesti. Miten käy

nyt, kun paavi Franciscus juuri vieraili USA:ssa.

29.9.2015 Eilen osakkeet kokivat jälleen voimakkaan laskun. Voidaan puhua toisesta mustasta maanantaista noin kuukauden sisällä. Sekä Dow Jones että S&P indeksi rikkoivat tärkeät tukitasot.

Tänään USA:n pörssi-indeksit ovat yrittäneet toipua eilisestä

voimakkaasta laskusta, mutta toistaiseksi yritys on ollut voimaton.

Maailman pörssien jatkuessa romahdustaan, erityisesti

huolestuttavaa on, että lasku monessa maassa tapahtuu huolimatta voimakkaista

keskuspankkien harjoittamista elvytystoiminnoista huolimatta.

Japanin keskuspankki jatkaa määrällistä elvytystä, mutta

osakkeet jatkavat voimakasta laskuaan. Samaan aikaan Kiinan keskuspankki käyttää

20 miljardia dollaria päivässä tukeakseen markkinoita. Tästä huolimatta

osakekurssit jatkavat alas valumistaan.

Tämä on täysin ainutlaatuista. Aikaisemmin riitti pelkkä

vihje keskupankilta, että he löysentävät rahapolitiikkaansa, saamaan aikaan

merkittävän osakerallin. Tiedetään, että USA:n keskuspankki tukee myös nyt

osakemarkkinoita, vaikka ei virallisesti harjoita määrällistä elvytystoimintaa.

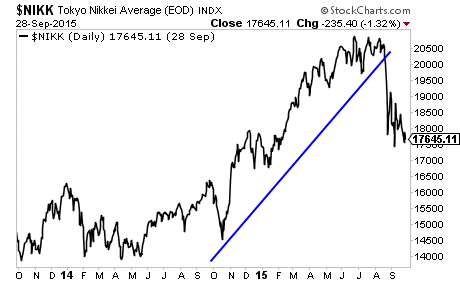

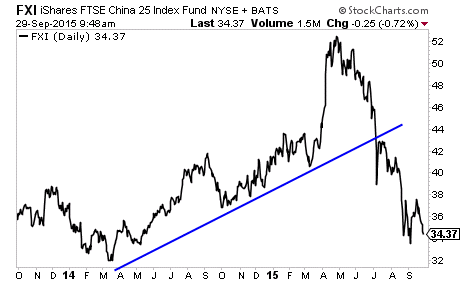

Myös USA:n osakemarkkinoiden romahdus jatkuu.

Kaikki viittaa siihen, että keskuspankkien harjoittamassa

epäonnistuneessa talouspolitiikassa on loppupeli menossa.

Japanin Nikkei-indeksi on voimakkaaasti laskemassa.

Kiinan osakemarkkinat ovat romahtaneet.

30.9.2015 Lehman Brothers, AIG vuonna 2008..onko vuonna

2015 vuorossa Deutshe Bank, Petrobras tai Glencore? Mikä ihmeen Glencore?

Glencore

Internationalin tuntee muutaman kuukauden sisällä jokainen.

Glencore

on pääkonttoriaan Sveitsissä pitävä monikansallinen raaka-ainekauppaan ja kaivostoimintaan

erikoistunut jättiyritys. Vuonna 2014 yritys oli rankattu 10. suurimmaksi

yritykseksi, kolmanneksi suurimmaksi perheyritykseksi maailmassa ja maailman

suurin raaka-aine kauppaa käyvä yritys. Vuonna 2010 yhtiön hallussa oli 60 %

maailman sinkkimarkkinoista ja 50 % kuparimarkkinoista. Yhtiö harjoittaa myös

merkittävää vilja- ja öljykauppaa.

Maailman

raaka-aineiden kysynnän romahtaessa on Glencore nyt ajautunut merkittäviin

ongelmiin. Maanantaina yhtiön osake romahti lähes 30 prosenttia ja laskenut

kokonaisuudessaan n. 80 prosenttia. Monet talousanalyytikot epäilevät pysyykö

yritys pystyssä tämän vuoden loppuun asti.

Jos

yritys kaatuu sillä voi olla valtavat seurannaisvaikutukset. Yhtiön toimintaan

nimittäin kytkeytyy tuhansien miljardin edestä johdannaisia maailman

laajuisesti. Jos yhtiö ajautuu konkurssiin, se voi aiheuttaa suurimman

taloudellisen katastrofin vuosikymmeniin.

Raaka-aine

hintojen laskun ikävät seurannaisvaikutukset alkavat näkymään kaikkialla

maailmassa. Glencoren tapaisia seuraamuksia on useita ja vastaavanlaisia

nähtiin vuoden 2008 romahduksen aikoihin, jolloin raaka-aineiden hinnat viimeksi

romahtivat.

Glencoren

talousluvut olivat odotetusti kehnot maanantaina. Vuonna 2013 myynti oli 240

miljardia dollaria ja tämän vuoden arvio 162 miljardia dollaria. Nettotuotto

oli tippunut 4,3 miljardista 1,47 miljardiin. Tämä saattaa vielä tuntua melko

hyvältä tuotolta, mutta ei sen jälkeen kun huomioidaan yhtiön olevat velkaa 45

miljardia dollaria. Yhtiön maksama velkojen korko yksistään on 1,25 miljardia

dollaria vuodessa.