3.12.2018 Huipputärkeänä pidetty Kiinan ja USA:n välinen kauppasuhteita koskeva neuvottelu pidettiin G8:n kokouksessa. Tulos oli pannukakku. Ainoa konkreettinen, mitä saatiin aikaan oli lupaus jatkaa neuvotteluja toiset 90 päivää, jona aikana uusia tulleja ei asetettaisi.

Toisin sanoen Trumpin hallinto ei saanut sopimusta aikaiseksi ja osakeralli, joka seurasi neuvottelua, on lähinnä väärin ymmärrys. Osakkeiden lasku tullee jatkumaan ja pieni nousu lienee hyvä myyntimahdollisuus.

Viereisestä kuvasta nähdään, kuinka dollarin arvo heikkeni hiemna kun FED muutti linjaansa, mutta sen jälkeen ei ole suuntaa löytynyt eikä viikonlopun neuvottelu sitä antanut.

6.12.2018 Niin kuin edellä ennakoitiin, ei osakkeiden hetkellinen nousuralli tule jatkumaan. Viimeiset pari päivää osakkeiden hinnat ovat jälleen olleet hurjassa laskussa. Markkinat lopulta tulkitsivat keskuspankki FED:n pääjohtajan lausunnon bluffiksi ja talouden todellinen tila palautui jälleen sijoittajien mieleen.

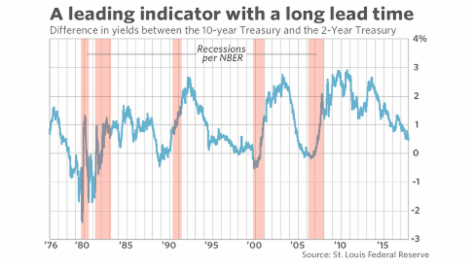

Historiassa yksi varmimpia taantumaan siirtymisen merkkejä on ollut se, että velkakirjamarkkinoiden lyhyet korot kääntyvät pitkiä korkoja suuremmaksi. Tätä kehitystä voi seurata alla olevien käyrien avulla. Vasemmalla on kolmen ja viiden vuoden valtiolainan korkojen ero viime vuosilta. Tämä ero on jo mennyt negatiiviseksi. Oikealla taas kymmenen vuoden ja kahden vuoden korkojen eron kehitys vuodelta 1976 lähtien. Jos tämä menee negatiiviseksi, pidetää taantumaan siirtymistä hyvin todennäköisenä. Niin kuin historiasta voidaan päätellä on tämä aina ollut yhteydessä talouden taantumaan.

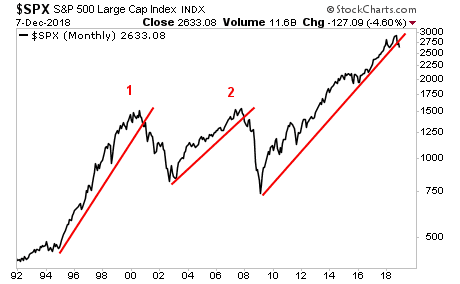

11.12.2018 Näillä sivuilla on jo vuosia kerrottu, että länsimainen velkatalous on väjäämättä ajautumassa tilinteon vaiheeseen. Uusi 'Lehman' vuodelta 2008 on nyt selkeästi edessämme. Sijoittajat kuitenkin vieläkin suhtautuvat markkinoihin, kuten olisi kysymyksessä vain tavallista suurempi korjausliike ja hyvä osakkeiden ostopaikka. On kuitenkin liian myöhäistä tällaiseen optimismiin. FED on tehnyt virheensä ja ollaan siirrytty laskeville markkinoille. Alla olevassa kuvassa nähdään, että myös kuukausi aikaikkunassa ollaan USA:n osakeindekseissä laskutrendissä. Näin on tapahtunut historiassa vain kaksi kertaa viimeisten 25 vuoden aikana. Joka kerta kun ollaan kuukausi aikaikkunassa siirrytty trendiviivan yli, ollaan laskutrendissä ja taloudellinen kriisi on iskenyt.

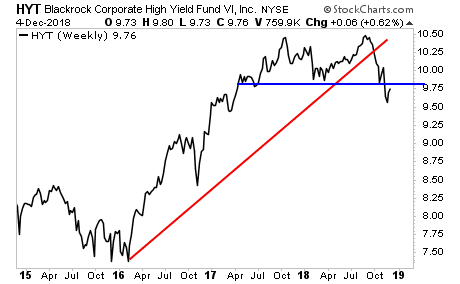

Viimeistä edellinen kriisi koski teknologiaosakkeita ja edellinen asuntomarkkinakuplaa. Nyt on kyseessä velkamarkkinakupla ja erityisesti se koskee valtion velkakirjoja. Tämä aiheuttaa koko talousmarkkinoille järjestelmäkriisin. Alla olevassa kuvassa vasemmalla nähdään, kuinka ongelma on tarttunut myös yhtiöiden riskivelkakirjoihin. Niiden hintojen nousu on ollut tärkeä perusta osakemarkkinoiden nousulle.

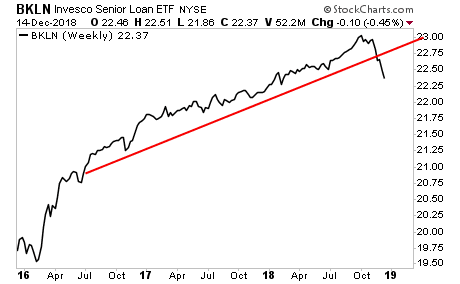

17.12.2018 Velkakupla on nyt virallisesti poksahtanut. Tämän varmistaa se, että talousjärjestelmän kannalta keskeisimmät sijoitusinstrumentit ovat romahtamassa. Pelkästään esim. autolainoja koskevien riskilainojen romahtaminen voisi olla jo pahasta, mutta kun puhutaan yhtiöiden vivutettujen riskilainojen romahtamisesta ollaan jo eri suuruusluokassa. Viime viikolla juuri näin kävi.

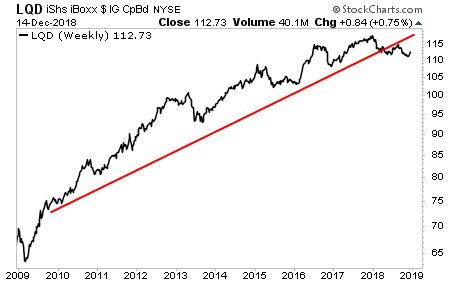

Suurien yhtiöiden (kuva alhaalla vasemmalla) vivutetut lainamarkkinat ovat kääntyneet nousevien tukilinjojen läpi. Tilannetta pahentaa se, että pankit ovat peruuttamassa jo sovittuja lainasopimuksia, koska niillä ei ole maksukykyä myydä lainoja sijoittajille. Myös yhtiöiden velkakirjamarkkinat ovat siirtyneet pois kymmenen vuotta jatkuneesta nousutrendistä (kuva oikealla alhaalla).

Osakkeeet eivät ole myöskään immuuneja kaikelle edellä olevalla. Vaikka kuinka valtamedia yrittää kiillottaa Titanicin kanssa näyttäväksi, on taloudellinen sekasotku tosiasia. Pelko ja paniikki ovat paljon suurempia tunteita kuin ahneus ja kohta 99 %:ia sijoittajista ovat pelon vallassa.

20.12.2018 Taloudellinen todellisuus tiedotusvälineiden välittämän kiillotetun kuvan takana on valitettavan synkkä. Yksi syy annettuun vääristyneeseen kuvaan on, että talousanalyytikot katsovat vain menneeseen talousdataan eikä kykyä eteenpäin katsomiseen ole. Talousmarkkinoiden käyttäytyminen kuitenkin perustuu tulevaisuudeen näkymiin ja tästä voidaan päätellä, että nyt ollaan edetty voimakkaan talouden murroksen aikaan.

Talouden tulevasta suunnasta voidaan ottaa esimerkiksi Kiina. Media antama kuva Kiinasta on, että se on tuleva talouden suurvalta. Kerrotaan, että se omistaa enemmän mm. USA:n velkaa kuin yksikään muu maa ja että se voi kauppasopimuksia muuttamalla tuhota dollarin. Todellisuudessa Kiina on romahduksen partaalla. Kiina tekee velkaa 30 dollaria jokaista bruttokansantuotteen kasvulla aikaan saatua dollaria kohden. Tätä velkaa ottavat tahot, joilla ei ole mitään aietta maksaa sitä koskaan takaisin. Itse asiassa velanotolla ei ole mitään reaalivakuuksia.

Mutta markkinat ovat tietoisia näistä ongelmista ja se näkyy oheisessa kuvassa, jossa nähdään Kiinan osakeindeksin leikanneen nousutrendiviivan, joka on jatkunut vuodesta 1991 asti.

Kiinan talous ei perustu demokratian ja vapaan markkinatalouden peruspilareille. Kiinalla on maailman suurin keskusjohtoinen talous. Tällaista taloutta johtaa ilman vaaleja valitut politiikot, jotka voivat halutessaan ja kansaa mielyttääkseen ylirakentaa ja stimuloida velalla taloutta kuinka paljon haluavat. Tätä Kiina on totisesti tehnyt. 22 % sen asuntokannasta on tyhjillään eikä luultavasti tule koskaan täyttymään. Kiinan asuntomarkkinat ovat maailman eniten yliarvostetut suhteessa palkkatasoon. Velkaa on kasvatettu 60 kertaiseksi 1990-luvun puolivälistä asti. Perusteollisuudella ja valtion omistamilla yrityksillä on ylikapasiteettia 20-50 prosenttia. 20 % Kiinan lainoista ovat huonoja riskilainoja. Kiinan kokonaisvelka suhteessa bruttokansantuotteeseen on noussut kymmenessä vuodessa 171 %:sta 299 %:iin. Kiinalla on ylikapasiteettia kaikkialla.

27.12.2018 Globaali velka on tällä hetkellä noin 250 000 miljardia dollaria. Velan lainaavat odottavat lyhennyksen lisäksi saavansa myös korkoa. Takaisin maksu perustuu siihen, että velallinen ottaa lisää lainaa. Tällainen järjestelmä ei tietenkään voi kestää loputtomiin. Kun velkaa ei kyetä maksamaan veroilla tai saaduilla tuloilla, seuraa siitä väistämättä hyperinflaatio.

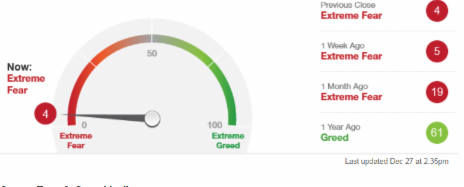

Osakemarkkinoilla on pelko voittanut ahneuden, kuten viereinen CNN:n ylläpitämä mittari osoittaa. Kun vuosi sitten mittari näytti, että sijoittajat ovat ahneuden puolella, se on nyt viimeisen kuukauden näyttänyt, että ollaan äärimmäisen pelon alueella. Tämä näkyy pörssi-indeikseissä esim. teknologiaindeksi NASDAQ-100 on pudonnut 21 prosenttia huippulukemastaan lokakuussa ja S&P 500 indeksi 18 prosenttia kaikkien aikojen huippulukemastaan viime syyskuulta. Osakemarkkinat ovat siirtyneet selvään laskutrendiin. Onko laskutrendi nyt pysyvää vai vieläkö yritetään uutta huippua ennen lopullista laskua jää nähtäväksi.

On selvää, että vuoden 2008 tapainen velkakriisi on pian edessä. Ahneus on vaihtunut äärimmäiseksi peloksi, joka hyvin pian voi vaihtua paniikiksi. Kuitenkin monet sijoittajat rauhoittelevat markkinoita ja pitävät näitä laskuja edelleen hyvinä ostopaikkoina. He näkevät, että tämä 'lainaa ja kuluta- huijaus' on jatkunut niin pitkään, että voimme hyvin selvitä vaikka maailman velka nousisi 500 000 miljardiin dollariin. USA:n dollaria, joka on maailman reservivaluutta, voidaan painaa lisää vaikka kuinka, kunhan luottamusta ja uskoa siihen riittää.

Liiallisen velan aiheuttama finanssikriisi vuonna 2008 ratkaistiin tekemällä lisää velkaa. Näin ongelman ratkaisuna pidettiin velkarahoitusta. Kuitenkin ollaan historiassa lukuisia kertoja nähty, mihin tämä velkarahoitus lopulta johtaa. Nykyinen FIAT-raha menettää arvonsa. Ainoa ero menneeseen on, että FIAT-raha on nyt pääasiassa digitaalista eikä paperia kuten aikaisemmin.