{kind=link}

Vation saamat verotulot kattavat vuosi vuodelta heikommin valtion menoja.

4.12.2022 Sijoitus- ja velkakuplien puhjetessa herää kysymys mitä tapahtuu niiden hajoamisen jälkeen.Velkakuplan puhkeamisen seuraukset ovat nähtävissä historiassa kuten 1700-luvulla Ranskassa ja 1900 luvulla Weimarin tasavallassa. Velkakuplan puhkeaminen on aina johtanut rahan arvon romahtamiseen.

Rahan menettäessä arvonsa on mahdollista, että valtio ajautuu samalla maksukyvyttömään tilaan. Monet amerikkalaiset kuvittelevat, ettei USA voi ajautua konkurssitilaan. Näin kuitenkin käy, jos maa painaa velkakirjoja, joita kukaan ei osta rahalla, jota kukaan ei halua omistaa. Lopulta velalla on vain yksi ostaja; maa itse. Loputon rahanpainanta , jolla halutaan peittää aiemmin tehnyt synnit, ei tule toimimaan.

Nykyinen rahajärjestelmä sai alkunsa vuonna 1913, jolloin USA.n keskuspankki FED perustettiin. Velanotto kiihtyi aivan omaan luokkaansa sen jälkeen kun presidentti Nixon lopetti rahan kultasidonnaisuuden vuonna 1971. Siitä lähtien rahan arvo on pudonnut 97.99 %:ia. Nyt tulee siis sata vuotta siitä kun keskuspankit saivat vallan rahajärjestelmään ja rahanpainantaan. Näyttää siltä, että tämä aika tulee olemaan lähellä sen elinkaaren pituutta.lta

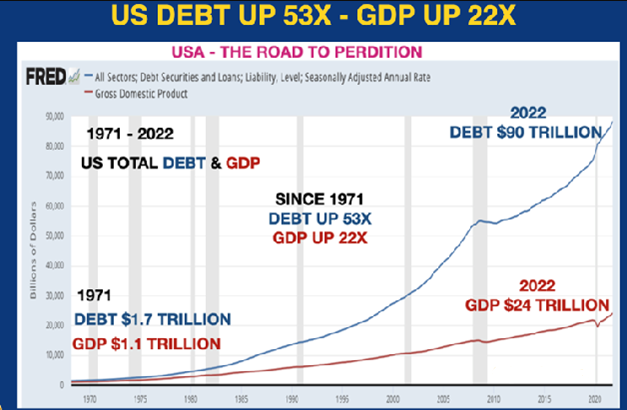

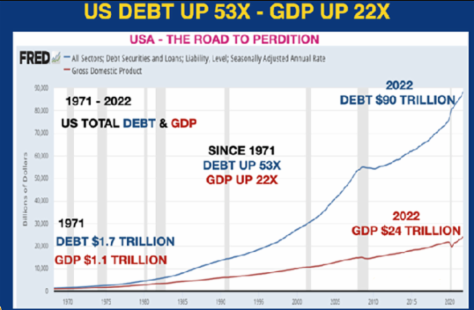

Rahan arvon heikkeneminen on kiihtynyt lähiaikoina lisääntyvän inflaation myötä. Vaikka keskuspankkiirit mainostivat inflaation olevan vain lyhytaikaista, ei nyt syntyneelle inflaatiolle näy loppua.Todennäköistä on, että merkittävä inflaatio jatkuu vielä vuosia. USA:ssa valtion velka on kasvanut 53 kertaiseksi vuodesta 1971 lähtien. Samaan aikaan on BKT kasvanut 22 kertaa suuremmaksi. Tarvitaan yhä enemmän velkaa, jotta saadaan BKT:hen kasvua. Näin poliitikot ovat luoneet illuusion BKT:n ja samalla hyvinvoinnin kasvusta, vaikka todellisuudessa todellinen BKT on laskenut.

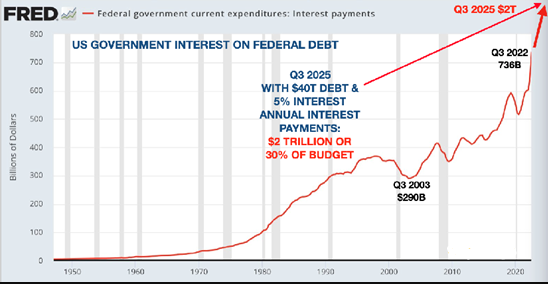

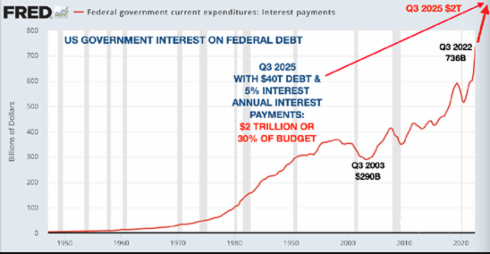

USA:ssa valtion velka on 35 kertaistunut vuodesta 1981 lähtien ja samalla verotulot ovat 8 kertaistuneet. Jokaisen uuden presidentin valtakaudella on velkaa otettu kiihtyvästi lisää. Tilanne tulee siis edelleen pahenemaan oheisen kuvan (vasen alhaalla) mukaisesti. Siitä lähtien kun Reagen tuli presidentiksi vuonna 1981 on USA:n valtionvelka kaksinkertaistunut noin joka 8 vuosi. Trump peri Obaman kaudelta valtion velkaa 20 000 miljardia dollaria vuonna 2017. Näin voidaan jälleen laskea, että vuonna 2025 valtion velka on 40 000 miljardia dollaria.

Vuodesta 1981 lähtien USA:n valtion velka on kasvanut 35 kertaiseksi, mutta verotulot ovat kasvaneet vain kahdeksan kertaiseksi. Tuskin kukaan kuvittelee, että velka joka kasvaa 4,5 kertaa nopeammin kuin verotulot voitaisiin kyetä koskaan maksamaan.

USA:ssa tilannetta pahentaa edelleen nousevat velkojen korkokulut (kuva oikealla alhaalla). Kun korko nousee nollasta esim. viiteen vuonna 2025 ovat korkokulut 2000 miljardia dollaria eli 30 % valtion budjetista. Nousevat korot, suureneva budjettivaje ja kasvava inflaatio on varma resepti hyperinflaation lähivuosina.

{kind=link}

{kind=link}

Kun katsoo tarkemmin syitä miksi inflaatio oli laskenut, löytyy siihen vain kaksi syytä; laskenut energian ja käytettyjen autojen hinnat. Energian hinta on laskenut, koska Bidenin hallinto on ottanut käyttööön strategisesti tärkeät öljyn varmuusvarastot. Näiden kahden ulkupuolella lähes kaikki on jatkanut nousuaan.

Osakkeiden lasku tulee jatkumaan, kun jälleen ymmärretään, että ollan menossa kohti taantumaa. Uuden osakkeiden pohjalukemat ovat edessä pian.

{kind=link}

{kind=link}

31.12.2022 Jossain tulevaisuudessa tullaan ymmärtämään vuosien 2022 ja 2023 olleen merkittäviä talouden käännevuosia. USA:n konflikti Venäjän ja muiden BRICS-maiden kanssa on johtanut USA:n läntisten liittomaiden itseaiheutettuun energiakriisiin. Neljäkymmentä vuotta kestänyt laskeva korkokehitys on korvaantunut kasvavien korkojen markkinoilla, joiden päättymisajankohtaa ei kukaan tiedä.

Vuonna 2023 tullaan näkemään mikä vaikutus on petrodollarin tuhoutumisella Saudi Arabian johdolla. Nähtäväksi jää millä petrodollari korvautuu. Dollarilla on edessä myrskyisät ajat. Samalla päättyy lännen talousherruuden aika ja nähdään uuden aasialaisen valta-aseman synty.

Luottomarkkinoiden supistuminen on luomassa uuden vakavan kriisin. Pankkien luotot muodostavat 90%:ia liikkeellä olevasta valuutasta. Luottomarkkinoiden kasvun tuomat voitot korvaantuvat varovaisuudella ja tappioiden pelolla, joka johtaa pankkien taseen supistumiseen. Maailma on nyt suuren luottomarkkinoiden romahduksen kynnyksellä.