2.7.2019 Toissa viikolla kullan hinta nousi kuusi vuotta kestäneen rajaviivan (1350 dollaria/unssi) yläpuolelle. Tästä tasosta muodostuu nyt voimakas tukitaso, joka pitänee kullan hinnan tason yläpuolella pitkään. Täytyy muistaa, että tämä on myös vakava varoitussignaali tulevasta taloudellisesta kriisistä.

Kultaa ostetaan aikoina, jolloin halutaan epävakaina aikoina laittaa varat johonkin turvasatamaan. Tällä hetkellä globaalin talousriskin mahdollisuus on äärimmäisen lähellä. Lähestymme talouden pimeitä vuosia ja usko siihen, että voisimme luoda hyvinvointia velanotolla ja rajattomalla rahan painannalla, alkaa hiipua.

Suurin riski maailmantalouden tasapainolle on n.1 500 000 miljardiin dollarin arvoon nousseet johdannaismarkinat, joiden kohtalona on ennemmin tai myöhemmin hävitä savuna ilmaan. Nämä käsittämät mittasuhteet saaneet markkinat voivat toimia vain niin kauan kuin markkinoilla on saatavilla olevia käteisvaroja. Kun johdannaiskauppäojen vastapuolella ei ole enää käteisiä varoja, johdannaiskaupat eivät jää ainoastaan toteutumatta, vaan koko markkinat häviävät taivaan tuuliin.

Venezuela on esimerkki siitä, miten holtittoman talouden hallinnan seurauksena raha loppuu ja aletaan painamaan rahaa vailla rajoja. Maan kansalaisilta on loppunut raha, ruoka, vesi, polttoaine ja lääkkeet. Tämän vuoden loppuun mennessä 5 miljoonaa epätoivoista venezuelalaista pakenee maasta. Naapurimaissa Kolumbiassa, Chilessä, Perussa jne. on hyvin rajalliset resurssit auttaa pakolaisia. Jos tällainen ongelma saa globaalit mittasuhteet, loppuu auttamiseen kykenevät naapurit tyystin.

Kullan hinta aloitti melkoisen kiitolaukan FED:n kesäkuun korkopäätöstä seuraavien lausuntojen jälkeen. Sen jälkeen ovat markkinat heiluneet rajusti ja tämä tulee jatkumaan vielä pitkään. Osakkeet nousivat edelleen, koska FED oli nyt siirtymässä korkojen laskemiseen. On selvää, että myös osakemarkkinat tulevat siirtymään voimakkeeseen laskuvaiheeseen muutaman kuukauden sisällä, kun sijoittajien perusteeton optimisti vaihtuu äärimmäiseksi pessimismiksi. Suuren laman aikaan 1929-1931 osakkeet laskivat keskimäärin 90 %:ia.

9.7.2019 Euron kohtalon hetket ovat käsillä. Euron kohtalo on päätyä valuuttojen hautausmaalle. Sen takaa mahdoton trilemma, jolle ei voi olla loogista ja toimivaa ratkaisua. Tämä epäpyhä kolminaisuus koostu kiinteästä valuuttojen vaihtoarvosta, itsenäisestä rahapolitiikasta ja vapaasta pääoman virtauksesta. Jonkun näistä kolmesta on väistämättä petettävä vieden samalla euron historiaan. Koko euroalue on siis rakennettu pohjalle, joka sotii talouden lakia vastaan.

Jos yritetään samanaikaisesti pitää yllä kiinteää valuutan vaihtoarvoa, kontrolloida rahapolitiikkaa ja sallia vapaa pääoman virtaus. Lopulta ainakin yhdestä on luovuttava ja tämä synnyttää taloudellisen kriisin. Euroalueella on kiinteä valuutan vaihtoarvo, kun maat käyttävät samaa valuuttaa euroa. EU sallii myös sekavan osittain itsenäisen rahapolitiikan ja vapaan pääoman virran.

Yhtenäisestä valuutasta luopuminen merkitsee paluuta omaan valuuttaan. Vapaa pääoman virtaus aiheuttaa pääomapaon eteläisestä Euroopan maista pohjoiseen, mikä laukaisee pankki- ja valtion velkakirjakriisin. Samalla maat pyrkivät saavuttamaan kontrolllin omaan rahapolitiikkaansa, mikä johtaa eurosta eroamiseen.

Euron perustamisesta asti on Euroopassa ollut hitain kasvu muihin maanosiin verrattuna. EU:n sisällä olevien maiden sama korkotaso aiheuttaa monenlaisia ongelmia. Kun maa taistelee huonon talouden kanssa on matala korkotaso hyvä. Kun taas maassa, jossa samaan aikaan talous on nousussa, kaipaa korkeampaa korkotasoa hillitsemään inflaatiota, talouskuplia ja liiallista velkaantumista. EU:n hallitsema korkopolitiikka merkitsee, että korkotaso on lähes kaikissa EU:n maissa väärällä tasolla.

EU on talouspolitiikallaan ajanut itsensä nurkkaan, josta ei ole muuta ulospääsyä kuin euron tuhoutuminen.

15.7.2019 Ilmastomuutokseen liittyvillä poliittisilla päätöksillä on laajat vaikutukset eri maiden talouksiin. Näiden sivujen kirjoittajan ja monen asiaan perehtyneen asiantuntijan mielestä lehdistössä esiintynyt valtava propaganda koskien hiilidioksidipäästöjä ei perustu todellisuuteen. Asiasta on tehty se illuusioon perustuva piiska, jolla tietty hyvin suppea taho ajaa omia etujaan ja kansalaisia tiettyihin maailman käsityksiin.

Maailmalla suurta kohua saanut suomalaistutkimus ja tuore japanilaisten maailman johtavassa tiedelehdessä Naturessa julkaistu tutkimus paljastavat karun totuuden; hiilidioksin merkitys ilmaston lämpeämiseen on lähes olematon. Ilmasto on lämminnyt julkaisujen mukaan viimeisen sadan vuoden aikana hiilidioksin vuoksi 0,1 celsius astetta ja tästä ilmisen osuus on ollut 0,01 celsius astetta.

fTurkulaistutkijoiden

julkaiseman tutkimus “

No

Experimental Evidence for the Significant Anthropogenic Climate Change

.”

paljastaa, että IPCC:n laajaa huomiota

saanut maailman lämpötilojen nousua koskeva kärsii silmiinpistävästä virheestä.

IPCC ei nimittäin ole lainkaan huomioinut matalien pilvikerrosten vaikutusta

lämpötiloihin. Matalien pilvikerrosten luonnolliseen vaihteluun vaikuttaa

voimakkaasti kosminen säteily. Tämän säteilyn läpitunkevuus vaihtelee maan

magnetosfäärin vaihtelun mukaan. Tämä

pilvikerros paksuuden vaihtelu aiheuttaa lähes kaiken globaalin

lämpötilavaihtelun.

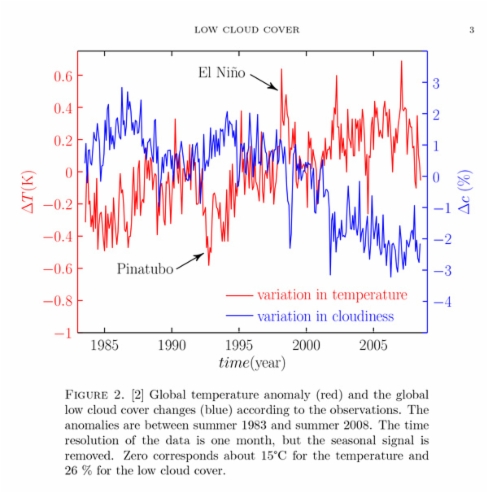

Oheinen kuva osoittaa, että pilvikerroksen paksuus on kääntäen verrannollinen lämpötilaan. Toisin sanoen pilvikerros suojaa maapalloa auringon lämmöltä ja jos pilvikerrosta ei ole lämpötila nousee.

Tämän

tuloksen vahvistaa Japani Koben yliopistossa tehty tutkimus “

Intensified

East Asian winter monsoon during the last geomagnetic reversal transition

.”,

joka jukaistiin lähes samoihin aikoihin turkulaistutkimuksen kanssa Nature-lehdesssä.

Tutkimus paljastaa, että auringon säteilyn voimakkuus ja sen vaihtelut

määrittävät, kuinka maapallon magneettikenttä vaihtelee. Magneettikentän vaihtelu

taas määrää sen, kuinka paljon auringon säteilyä pääsee alempaan ilmakehään.

Tämä säteilyn määrän mukaan vaihtelee pilvien muodostumisen paljous, joka taas

on miltei yksiomainen lämpötilavaihtelujen aiheuttaja.

On täysin

käsittämätöntä, että tiedotusvälineet ovat tehneet hiilidioksidista saasteen,

joka uhkaa tuhota maapallon. Tosi asiassa hiilidioksidi on maapallon tärkein

elämää ylläpitävä molekyyli. Myös NASA on joutunut satelliittikuviin perustuen

myöntämään, että vihreä kasvillisuus on lisääntynyt ja luonto alkanut kukoistaa

monilla alueilla, kun hiilidioksidin määrä on kasvanut. Vihapuhe hiilidioksidia

kohtaa on myös osittain siirtynyt vihaksi itse hiiltä kohtaan. Samalla aletaan

vihaamaan myös ihmiskehoa, joka suurimmaksi osaksi on koostunut hiilestä ja sen

johdannaisista.

Toisin sanoen, jos halutaan saada globaalia lämpötilaa pienemmäksi, ei fossiilisten polttoaineiden kulutusta rajoittamalla saada mitään hyötyä.

25.7.2019 Viime viikkoina USA:n keskuspankin virkailijat ovat toistuvasti vihjanneet, että olisi syytä laskea korkoja. FED;n New Yorkin haaran johtaja John Williams ehdotti, että korkoja pitäisi leikata aina nollaan asti. Tämä on merkillistä juuri nyt, sillä FED:n ilmoittamat viralliset talousluvut ovat olleet sangen positiivisia. Mikä FED:iä pelottaa pelottaa? Syyn täytyy olla USA:n ulkopuolella.

Pelon aiheita muualta kyllä löytyy. Euroopassa suurta pelkoa on aiheuttanut Deutsche Bank, DB. Kaikki viittaa DB:n kuvioissa vuoden 2008 Lehman Brothers:in kaltaiseen kohtaloon. DB on hajoamispisteessä. DB:n tällä viikolla ulos tullut alkuvuoden tulos oli murskaavan heikko. Pankki on jo lopettanut osan keskeisistä toiminnoistaan ja ilmoittanut massiivisista henkilöstöleikkauksista. Tämä vuoden jälkeen pankki ei ole enää koskaan entisensä, mikäli ylipäätään pystytään pankki pitämään pystyssä. Oheinen kuva pankin osakekurssin kehityksestä parin viime vuoden aikana kertoo milllainen pankin menestys on ollut. Ikävän lisäleiman pankin toimintaan antaa ne lukuisat käräjät ja saadut mittavat sakot, jotka ovan kuuluneet rikollisuuteen taipuvaisen pankin toimintatapoihin. Pankilla on 49 000 miljardin arvoiset johdannaismarkkinat, jossa ilmenevät ongelmat saavat kaikki keskuspankit vapisemaan. Ne on pidettävä pystyssä keinolla millä hyvänsä.

Toinen suuri ongelma on Kiinan pankkijärjestelmän hyytyminen. Kesäkuussa Kiinan koki merkittävän taloudellisen epäonnistumisen, jonka seurauksena luotonantajat menettivät 30 prosenttia varannoistaan. Kiinan pankkiviranomaiset ovat yrittäneet parsia järjestelmää uudelleen kokoon siinä kuitenkaan onnistumatta.

Kun näihin vielä lisätään se, että useat eri talouskuplat uhkaavat puhjeta, on FED:n koronlaskusuunnitelmat ymmärrettävissä. Lyhyessä koronnosto vaiheessa ei päästy vielä lähellekään historiallisia keskiarvoja. Maailman talouden hätätilamenettelyt jatkuvat.