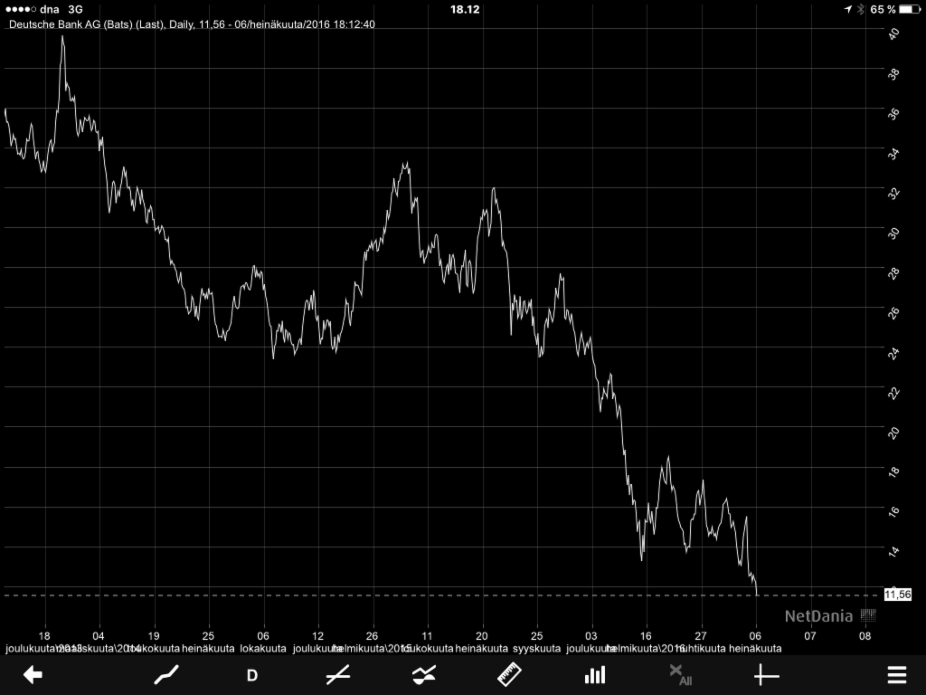

Deutche Bankin osakkeen hurja syöksy jatkuu.

1.7.2016 Samaan aikaan kun globalistit pyrkivät viemään viimeisemmätkin demokratian rippeet mm. pyrkimällä mitätöimään Brexit-äänestyksen ja USA:ssa Trumpin ehdokkuuden, maailman vaarallisimman pankin, Deutche Bankin (DB), ongelmat syvenevät päivä päivältä. Näillä sivuilla olen jo viime vuoden elokuusta asti varoittanut DB:n vaarallisesti kehityksestä ja näyttää siltä, että tämä dinosaurus murtuu pala palalta ennen luhistumistaan.

Maailman valuuttajärjestö, IMF, varoitti tällä viikolla DB:stä, ja kutsui sitä maailman vaarallisimmaksi finanssi-instituutioksi. IMF toteaa, että "maailman tärkeimpien pankkien joukossa DB näyttää olevan tärkein systeemisen shokin nettoaiheuttaja, sen jälkeen tulevat HSBC ja Credit Suisse". Aikaisemmin oli DB toisena vuonna peräkkäin reputtanut FED:n stressikokeen.

Se, joka on osannut ottaa DB:ia koskevat varoitukset tosissaan ja lähtenyt myymään pankin osaketta lyhyeksi, on ansainnut melkoisesti, sillä se pelkästään tänä vuonna menettänyt arvostaan 45 %. Osake on alimmillaan 30 vuoteen.

DB:ia kuormittaa valtavat määrät riskiluottoja, 70 biljoonan euron panokset johdannaismarkkinoilla ja pankkimaailman heikoin johto. Pankki on rikkonut lakeja maailmanlaajuisesti ja maksanut miljardeja sakkoa ja on jatkuvasti tutkinnassa.

DB:lle paras asia on ollut, että se on liian suuri, jotta sitä voitaisiin päästää konkurssiin. Sillä jos niin käy, se aiheuttaa valtavasti tuhoa kaikkialla finanssimaailmassa.

2.7.2016 Brexit-äänestys aiheutti Dow Jones indeksin putoamisen 5 % ja Lontoon FTSE indeksin 10 %. Markkinat ovat kuitenkin jälleen viikon aikana lähes palanneet tilanteeseen ennen Brexit:iä. Tässäkö oli Brexitin tärkeimmät vaikutukset? Tuskin, saattaa olla, että Brexit tullaan historiassa muistamaan sinä tapahtumana, joka päätti epäonnistuneen EU-kokeilun. EU on ollut koealueena laajemmalle globalistien suunnitelmalle. Globalistit ovat jo pitkään puhuneet uudesta maailman järjestyksestä, jossa EU:n tapainen alue lopulta käsittäisi koko teollisen maailman. Kamppailu tullaan lähiaikoina käymään globalistien ja nationalistien välillä. Euro-alueen gallupit näyttävät, että Ranskassa, Hollannissa ja Italiassa EU:n vastustus on yli 40 %:ia. Tämä ainakin viittaa siihen, että Frexit-, Hollexit- ja Itex- äänestykset ovat odotettavissa lähiaikoina. Tämän jälkeen nationalismin aallot ovat valmiina valtaamaan maan piirin.

Brexitin vaikutuksesta on alettu huomaamaan, että EU-alueella on nyt suurempiakin ongelmia kuin Britannian mahdollinen ero EU:sta. Pankit ovat ongelmissa ja viime aikoina varsinkin Italian pankkien pelastusoperaatiot ovat olleet esillä tiedotusvälineissä. Tilanne Italiassa alkaa muistuttamaan Kreikan tilannetta. Italiassa ongelmaluottoja pankeissa on 18 %, kun jo 10 %:n tilanteessa pankkien katsotaan oleva jo teknisesti konkurssissa. Siis faktinen tilanne on, että Italian pankit ovat jo konkurssissa!

Kreikan tilanne on edelleen paha ja siellä on 34 % ongelmaluottoja, Irlannissa 19 % ja Portugalissa 12%:ia. Seuraava suuri talouskriisi odottaa jo ratkaisua, mutta mitään ratkaisevaa ei ole vielä tehty velkojen uudelleen järjestelemiseksi koko Etelä-Euroopan alueella. Kreikan pelastus ei estänyt millään tavalla kriisin leviämistä muihin maihin. Euroopan keskuspankin jättimäinen rahan painanta on toistaiseksi pitänyt pankit ja talouden likvideinä ja vakavaraisina, mutta tilanne pahenee päivä päivältä.

Markkinoiden ei pitäisi olla niinkään huolissaan Brexitistä, vaan Italian ajautumisesta maksukyvyttämäksi ja maailman suurimpien pankkien ajautumisesta kriisiin, joka tulee varmasti ennemmin tai myöhemmin.

Painajainen on valmis alkamaan, kun pankki havaitsee, ettei se kykene maksamaan johdannaismarkkinoilla kärsimiään tappioita. Yhtiö, jolla alkaa olla merkittäviä likviditeettiongelmia, ei kykene ostamaan omia osakkeitaan eikä siten hillitsemään osakkeen hinnan syöksyä. Onko tässä viimeinen naula länsimaisen kapitalismin arkkuun?

Uusi Lehman Brothers on tässä.

7.7.2016 Mitä tapahtuu, jos Deutche Bank (DB) todella ajautuu konkurssiin? Varmuudella voidaan sanoa, että DB tartuttaa ongelmat useisiin suurpankkeihin ja sen jälkeen tapahtumat, joita ei ole koskaan aikaisemmin nähty läntisissä teollisuusmaissa, seuraavat toinen toistaan.

DB:n lisäksi monet pankit taistelevat maksukyvyttömyyden partaalla Euroopassa ja USA:ssa. Kaksi tällaista suurissa ongelmissa olevaa suurpankkia ovat CityGroup New Yorkissa ja Barlays Lontoossa. DB:n kaatuessa nämä ongelmissa jo nyt olevat pankit uhkaavat mennä nurin muutaman viikon kuluessa DB:n jälkeen.

Epäillään, että DB:n suurimmat välittömät riskit tällä liittyvät siihen, että se on onnistunut piilottamaan valtioiden joukkovelkoja korko- ja valuuttajohdannaisiin. Näin on juuri menetelty Kreikan ja Italian kohdalla ja DB:llä on tässä tärkeä rooli. DB on tunnetusti sotkeutunut monenlaiseen lainvastaiseen toimintaan ja upottanut nämä rötökset 'normaaliin' liiketoimintaansa.

Se, mikä erottaan DB:n kriisin Lehman Brothers kriisistä on DB:n kytkeytyminen monen eri maan joukkovelkojen järjestelemiseen. Näitä maita ovat ainakin Kreikka, Italia, Espanja ja Ranska.

On syytä toivoa, että DB kaikesta huolimatta pystyy selviytymään. Velkakuplaiset länsimaat eivät selviydy, jos DB aloittaa maailman taloutta vahingoittavan dominoefektin.

8.7.2016 Keskustelu Brexitin synnystä ja seurauksista tulee käymään kiivaana vielä pitkään. Jotain hyvin oleellista EU:n luonteesta käy ilmi EU-parlamentin presidentin Martin Schultzin antamassa lausunnossa: "Britit ovat rikkoneet sääntöjä. Ei ole EU:n filosofian mukaista antaa suurten joukkojen päättää EU:n kohtalosta". Eli suoraan sanottuna, ei ole väliä sillä mitä ihmiset ja äänestäjät EU:sta sanovat ja tahtovat.

Globalistien ajama suunnitelma on juuri tätä; Ihmiset ja valtiot eivät saa päättää omasta kohtalostaan. Euroopan valtiot, jotka ovat vuosisatoja olleet suvereeneja, on nyt pakotettu olemaan EU:n jäseniä ja hävittämään oman kansalliset rajansa. Ehkä muslimipakolaisten leviämisen leväperäinen salliminen edesauttaa tätä suunnitelmaa. Suurimmalla osalla muslimipakolaisia ei ole mitään halua integroitua länsimaiseen kulttuuriin. Tuhoamalla kansallisen identiteetin ja kansallisten rajojen jäänteet ja sallimalla integroimattomat pakolaiset, saadaan aikaan resepti, jolla varmasti tuhotaan kansallisen suvereenisuuden ja indentiteetit jäänteet. Kansallinen indentiteetti jää elämään vain urheilukilpailuissa.

Italian pankkijärjestelmä on romahduksen partaalla. Lähes 20 % prosenttia pankkien luotoista ovat riskiluottoja. Tässä puhutaan pankkijärjestemästä, jonka suuruus on 2 000 miljardia euroa. Joten ongelmat ovat kertaluokkaa Kreikan ongelmia suuremmat.

USA:ssa teollisuustuotannon heikkeneminen, työmarkkinaolosuhteet, varastojen kerääntyminen ja yhtiöiden joukkovelkojen tilanne antavat selvän signaalin siitä, että USA on taantumassa. Yhtiöt ovat velkaisempi kuin vuonna 2007 samalla kun yhtiöiden tuotot ovat tippuneet vuoden 2012 tasolle. Samaan aikaan pörssi-ideksit ovat edelleen lähellä kaikkien aikojen huippua.

Kiina jatkaa Yuanin devalvointia 12 %:n vuositahtia. Näin Kiinan vienti aiheuttaa merkittävää deflaatiota länsimaissa.

USA:n dollari on aloittanut uuden vähvistumisen romuttaen öljyn ja raaka-aineiden hintoja. Samalla USA:n yhtiöiden voitot heikkenevät entisestään.

9.7.2016 Venetsia 1100-luvulla lienee ensimmäisenä luoneen valtion joukkovelkakirjan, josta käytettiin nimeä prestite. Näiden joukkolainojen korot vaihtelevat 5-22 % välillä useita vuosisatoja. Noin 500 vuotta sitten 1517 Hollanti julkaisi valtion joukkovelan, jonka korko oli n. 20%. Tämän jälkeen eri maat julkaisivat omia joukkovelkojaan, joiden korot olivat tyypillisesti 5-15%. Tällainen on pitkän ajan joukkovelkojen tuottojen keskiarvo, jota voidaan pitään normaalina.

Tänä päivänä, jolloin maailman taloudessa ollaan jo pitkään oltu tuntemattomilla vesillä, ovat valtion joukkolainojen korot monesti nollan tuntumassa ja jopa negatiiviset. Tässä on vaikea kuvitella olevan mitään järkeä. Sijoittamalla tällaiseen lainaan takaat menettäväsi rahojasi, vaikka pitäisit niitä hallussasi niiden lunastushetkeen saakka. Ennen sentään valtion joukkovelkoja pidettiin turvasatamina. Niihin sijoittaminen kannatti heikkoinakin aikoina.

Tällä hetkellä negatiivisellä tuotolla valtion joukkovelkoja on n.11 700 miljardin edestä. Tämä on suurempi summa kuin esim. Kiinan bruttokansantuote.

Samankaltainen järjettömyys iski vuonna 2008:n taloukriisin aikaan. Silloin pankit tarjosivat ultrahalpoja lainoja asiakkailleen tarkistamatta lainkaan asiakkan maksukykyä. Kun asiakas saattoi olla ongelmissa, jos ei kyennyt maksamaan 100 000 dollarin lainaa, alkoi pankki olla ongelmissa, kun tällaisia asiakkaita oli miljoona. Tästä juuri oli kyseessä ns. subprime kriisissä 2008. Tämä ongelma toimi alkusyynä tapahtumaketjulle, joka oli romahduttaa koko länsimaisen talouden perustat.

Tämän hetken negatiivisten korkojen aiheuttama velkakupla on yhdeksän kertaa suurempi kuin vuoden 2008 subprimekriisi.

Sekä vuoden 2016 kriisissä lainanottajalla ei ole taloudellisia keinoja maksaa velkojaan pois. Näin oli myös vuoden 2008 talouskriisissä.

Vuonna 2008 pankit suostuivat antamaan tällaisia lainoja odottaen, että asuntojen arvot tulevat nousemaan. Nykyisten joukkovelkojen ostajat taas ajattelevat, että valtiot maksavat aina velkansa pois. Kummallekaan ajatusmallille ei löydy todelllisia perusteita. Aina kun finanssimarkkinat toimivat näin holtittomasti ja vastuuttomasti, syntyy talouskriisi.

Kuinka konkurssissa ovat valtiot (esim. Japani, jolla on 1000 000 miljardia jeniä valtion velkaa) voivat myydä joukkovelkojaan negatiivisilla koroilla?

Onko todella odotettavissa valtioiden joukkovelkakupla voi kasvaa rajatta ilman vakavia seurauksia?

Pankit ostavat näitä velkoja asiakkkaidensa (sinun ja minun) rahoilla.

11.7.2016 Helikopteri-Beniksi kutsuttu FED:n entinen pääjohtaja Ben Bernanke vierailee Japanissa. On luultavaa, että Ben suunnittelee helikopterirahoitusta. Helikopterirahoitus tarkoittaa, että kansalaisille jaettaisiin rahaa vastikkeetta ja/tai keskuspankki rahottaisi valtiota ilman takaisinmaksuvelvoitetta.

Bernanke ei pääjohtajuus aikanaan nähnyt lainkaan asuntokuplan syntymistä ja sen puhkeaminen siis tuli siis hänelle yllätyksenä. Hän aloitti USA:n historian heikoimman talouden elvytysjakson käyttäen elvytysrahaa 3 000 miljardia dollaria. Jos mitataan tämä elvytyksen aikaansaannosta työpaikkoina, tulisi yhden työpaikan hinnaksi 300 000 dollaria vuoden 2008 jälkeen. Bernanken maailmassa epäonnistunen ei johtunut elvytyspolitiikasta sinänsä, vaan siitä, että elvytykseen käytetty rahamäärä oli liian pieni.

On ymmärrettävää, että Ben vierailee juuri Japanissa ennen mahdollista helikopterirahoitusta. Japani on määrällisen elvytyksen ja nollakorkopolitiikan edelläkävijä maailmassa. Japani on harjoittanut k.o. talouspolitiikkaan jo 90-luvun lopulta lähtien. Se, että tämä talouspolitiikka on osoittunut olevan epäonnistunut, ei ole estänyt Japania jatkamasta samalla linjalla.

Kaikki alkaa yhä enemmän muistuttamaan 30-luvun suurta lamaa. Myös tällöin FED painoi suunnattoman määrän rahaa ja heikosta taloudesta huolimatta FED:n tase kasvoi eksponentiaalisesti. Tämä loi osakekuplan, syntyi inflaatioita ja FED nosti korkoja, joka johti kuplien puhkeamiseen.

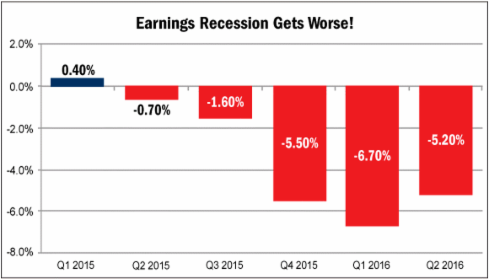

Peräti yhdeksällä yrityksellä kymmenestä on kasvu hidastunut viime vuosineljännekseen verrattuna.

Kaikesta tästä huolimatta osakkeiden hinnat ovat nousseet ennätyksellisiin arvoihin. Sekä Dow Jones että S&P500 indeksi nousivat viiime tiistaina uusiin huippulukemiin. Mistä on kysymys?

Brexit aiheutti hetkellisen romahduksen, mutta sen jälkeen ovat osakkeiden arvot nousseet voimakkaasti. Markkinoilla ollaan vimeisen vuoden aikana nähty nousuja ja jyrkkiä pudotuksia toinen toisensa jälkeen. Viime elokuussa nähtiin jyrkin pudostus sitten vuoden 2008 ja tammikuussa ja helmikuussa oli voimakkaat laskut. Brexit aiheutti romahduksen, mutta nyt ollaan siis jälleen huippulukemissa USA:n markkinoilla. Osakkeet ovat nousseet 8 prosenttia kahdessa viikossa. Normaalista ollaan vuositasolla nähty n. 10 prosentin nousuja.

Kyseessä on siitä, että jälleen odotetaan keskuspankkien voimakasta puuttumista markkinoihin. Japanin päämisnisteri määräsi tällä viikolla uuden stimulaatioruiskeen antamista markkinoille. Eli jälleen Japanin keskuspankki painaa uutta rahaa, joka ohjautuu osakemarkkinoille.

Euroopassa keskuspankki painaa kuumeisesti uutta rahaa ja rahanpainanta on saanut vain uutta intoa Brexitin vuoksi. Keskuspankkien sijoitusostot ovat nyt korkeimmillaan sitten vuoden 2013.

Eli keskuspankit ostavat osakkeita kiivaasti, kun maailman huippusijoittajat ovat kokonaan siirtyneet myyntipuolelle.

Mitään uutta positiivista ei talouden tilasta löydy. Kiinan talous hidastuu, Japani on edelleen syvenevässä talouskriisissä, Eurooppaa ravistelee pankkikriisi, suurin osa Etelä-Amerikan maista on taantumassa ja USA:n talous hidastuu.

Keinotekoisesti aikaansaatu osakeralli on kuolevan potilaan viimeisiä hengenvetoja.

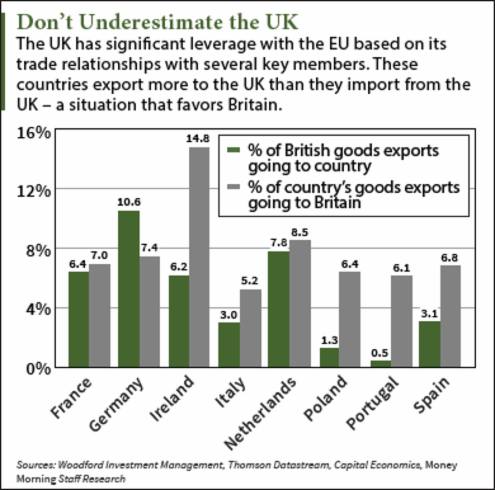

Iso-Britannia on monelle Euroopan maalle keskeinen vientimaa.

16.7.2016 Brexitin haitallisella seurauksilla pelottelu näyttää edelleen vallanneen valtamedian, vaikka esim. osakekurssit ovat nousseet Bexitin aiheuttaman romahdukseksen jälkeen jopa uusiin kaikkien aikojen ennätyksiin.

EU:ssa pysymisen kannattajat ovat varoitelleet, että Brexit vaurioittaa brittien taloutta ja aiheuttaa globaalin laman. Heidän mukaansa lähtö EU:sta aiheuttaa viennin heikkenemisen EU:hun, joka vastaa lähes puolta Britannian viennistä.

Brexit vastustajien mielestä myös brittiläiset pankit kärsivät EU:sta lähdöstä. Heidän mielestään monet pankit ja finanssilaitokset muuttavat nyt Lontoosta esim. Pariisiin ja Franfurtiin viedän tuhannet työpaikat mukanaan. Lisäksi he ajattelevat, että Britannia menettää lukuisia investointeja, joita EU:n kautta on ohjattu Britanniaan.

Kaiken kaikkiaan ylä olevien seikkojen ajatellaan vievän Britannian syvään lamaan.

Tällaisten argumenttien esittäminen tässä vaiheessa on kuitenkin silkkaa arvailua. Neuvottelut Britannian ja EU:n välillä eron ehdoista kestää ainakin kaksi vuotta. On täysin mahdollista, että eron haitalliset seuraukset tulevat lopulta olemaan minimaaliset.

Britannialla on neuvotteluissa useita etuja puolellaan. Britannia ei ole luopunut missään vaiheessa punnasta, mikä tulee helpottamaan neuvotteluja. Britannia ei ole mikään pikkutekijä maailman markkinoilla. Sen talous on maailman kuudenneksi suurin ja toiseksi suurin Euroopassa.

Kuten kuvasta nähdään on Britannian merkitys monen Euroopan maan viennille suuri. Irlanti, Puola, Italia, Portugali, Espanja, Hollanti ja Ranska vievät enemmän Britanniaan kuin sieltä tuovat. EU:n johtajien puheet siitä, että aikovat asettaa neuvotteluissa kovat ehdot Britannialle, ovat puhdasta propagandaa. Yhteinen etu vaatii, että neuvotteluiden tulos mielyttää molempia osapuolia.

Britannian kaupalle eri puolilla maailmaa on edullista, että britit ovat EU:n ulkopuolella. EU:n harjoittama kaupallinen protektionismi on ollut voimakasta ja Brexitin jälkeen Britannia voi neuvotella kauppasopimukset sellaiseksi kuin haluaa.

EU:n merkitys globaalissa kaupassa on vähentynyt viime vuosina merkittävästi. Vuonna 2000 EU:n osuus maailman bruttokansantuotteesta oli 24 % kun se nyt on 17 %.

On todennäköistä, että Britannia tulee pitkässä juoksussa hyötymään EU-erosta. Tuleeko siitä houkutteleva vaihtoehto myös mulle EU-maille?

18.7.2016 Osakkeiden ja joukkolainojen arvot hipovat ennätyslukemia. Osakkeiden korkea arvostus perustuu siihen, että yhtiöt ostavat omia osakkeitaan sekä siihen, että osakkeisiin on nyt hinnoiteltu keskuspankkien mahdollisesti lähitulevaisuudessa tekemä stimulaatioruiske markkinoille. Lisäksi USA:ssa osakkeiden arvoja nostaa keinotekoiset ja vääristellyt työttömyysluvut, jotka muka osoittavat, että talous on vakaa.

Joukkolainat ovat taas hinnoilteltu korkeaksi, koska odotetaan , että markkinat tulevat romahtamaan. Samalla kun joukkolainojen arvot nousevat niiden korot heikkenevät. Korkojen voimakas laskeminen tapahtuu usein juuri ennen talousromahdusta.

Talous USA:ssa ei ole sellaisessa kunnossa, että se antaisi edellytyksiä korkealle osakkeiden arvostukselle. Monet rahastot ja suursijoittajat ovat siirtyneet osakkeiden myyntipuolelle. Siitä huolimatta, ihme kyllä, osakkeet edelleen jatkavat nousuaan. Näyttää siltä, että 'helikopterirahaa' jo virtaa markkinoille.

Seuraava kriisi tulee olemaan 10 kertaa pahempi kuin vuonna 2008. Syynä on keskuspankkien puuttuminen markkinoihin.

Kun ollaan valuuttakriisissä, on tavallista, että osakeindeksit saavat uusia huippuarvoja, vaikka maissa olisi menossa täydellinen taloudellinen romahdus ja hyperinflaatio.

20.7.2016 Jo 13 000 miljardia dollaria! Viime viikolla Bank of America Merrill Lynch julkaisi tiedon, että negatiivisilla koroilla on tällä hetkellä valtioiden joukkovelkakirjoja 13 biljoonan dollarin edestä. Tämä on uskomaton luku kun otetaan huomioon, että vielä helmikuussa velkakirjoja 2015 negatiivisella tuotolla oli "vain" 3,6 biljoonan edestä. Vuotta myöhemmin helmikuussa luku oli 7 biljoonaa dollaria ja nyt siis vain viisi kuukautta myöhemmin luku on lähes kaksinkertainen eli 13 biljoonaa dollaria.

Hyvän käsityksen tämä nousun voimakkuudesta viimeaikoina saa, kun ajattelee, että viimeisen kuudentoista päivän aikana negatiivisella korolla olevien velkakirjojojen määrä on noussut enemmän kuin mikä on Venäjän koko vuotuinen bruttokansantuote.

Viime vuosina on maailman velka noussut ennätykselliselle tasolle. Jo kriisivuosina 2007 ja 2008 julkinen ja yksityinen velka oli karannut käsistä. Tästä huolimatta maailman hallitukset päättivät selvitä tästä velasta ottamalla vain lisää velkaa, jota on nyt maailmassa yli 200 000 miljardia dollaria. Tämä on noin kolme kertaa koko maailman bruttokansantuote. Minkäänlaista linjan muutosta velanoton suhteen ei ole havaittavissa. Tilanne on ajautunut kestämättömään tilanteeseen. Asian laita on verrattavissa siihen, että yksityinen henkilö ottaa vuoden aikana luottokorttivelkaa määrän, joka kolme kertaa enemmän kuin hän ansaitsee kysyisenä vuotena ja kaiken lisäksi hän ottaa vielä enemmän velkaa seuraavana vuonna.

Maailman velkatilanne tulee varmasti aiheuttamaan talouskriisin vailla vertaa historiassa. Kyse on vain siitä, milloin se tapahtuu. Siihen ei kellään ole vastausta. Erilaisista merkeistä voidaan kuitenkin ennakoida kriisin lähestymistä. Yksi tällainen on seurata, valtion velkakirjojen arvoa ja niiden tuottoja.

On hämmästyttävää, että sijoittajat ostavat velkakirjoja, joilla negatiivinen tuotto. Vain omistamalla näitä velkakirjoja, takaat, että häviät rahojasi. Millä sijoittajat perustelevat tällaisia sijoituksiaan? Nämä sijoittajat itse asiassa lyövät vetoa siitä, että talous tulee menemään tulevaisuudessa niin huonosti, ettei mikään sijoitus ole turvallinen ja luottavat siihen, että maiden hallituksen tulevat lunastamaan velkakirjat takaisin. Toisin sanoen he ajattelevat, että turvallisin sijoitus on se, missä menettää vähiten rahaa. Useimmat länsimaathan ovat historiassa lunastaneet velkakirjat sijoittajilta ilman ongelmia.

Velkakuplan puhkeaminen on lähellä ja sijoittajat eivät osta valtion velkakirjoja loputtomasti. Pikku hiljaa alkavat sijoittajat ymmärtämään, etteivät velkakirjat olekaan turvallisia. Ne ovat turvallisia vain niiden ihmisten mielessä, jotka kuvittelevat, että nykyinen tila jatkuu loputtomiiin, eivätkä valtiot voi mennä konkurssiin.

Se, että velkakirjoja on negatiivisella tuotolla, kuvastaa valtioiden kasvavaa epätoivoa nykyisten velkakirjojen kanssa. Ainoa syy miksi valtiot painavat velkakirjoja, joilla on negatiivinen tuotto, on se, että valtiot eivät kykyne maksamaan sijoittajille velkakirjojen tuottokorkoja. Valtiot vain toivovat, että sijoittajat ovat riittävän typeriä, ostaakseen niitä.

Kun luottamus valtioiden vakavaraisuuteen menee, ei kukaan enää osta valtion velkakirjoja. Tällöin valtioiden täytyy myöntää, etteivät he enää voi hoitaa velkavelvotteitaan. Tämä merkitsee tuhansien miljardian virtuaalidollarien katoamisen bittiavaruudesta kaikkialla maailmassa.

Osakkeiden hiinoittelu tapahtuu virtuaalitodellisuudessa.

22.7.2016 USA:ssa julkisessa kaupankäynnissä olevien yhtöiden tuotot ovat pudonneet kuutena perättäisenä neljänneksenä eli 18 kuukautta peräjälkeen. Voidaan siis sanoa, että USA on taantumassa, vaikka niin ei valtalehdistössä haluta asiaa ilmaista.

Osakkeiden hinnat USA:ssa sen sijaan liikkuvat edelleen jossain virtuaalitodellisuudessa lähellä kaikkien aikojen huippua.

Mitä suuremmaksi ero osakkeiden arvojen ja yhtiöiden tuottojen välillä on, sitä suurempi on osakekupla. Jossain vaiheessa markkinavoimat tulevat voittamaan ja osakkeet tullaan hinnoittelemaan 'reilulla' tavalla ja tämä muutos tapahtunee romahduksenomaisesti.

Osakkeiden viimeaikainen nousu on perustunut paljolti siihen ajatukseen, että Japani aloittaa helikopterirahan painamisen ja levittämisen. Tässä suhteessa markkinat kuitenkin ottavat vesiperän, sillä Japanin pääministeri Kuroda on ilmoittanut, ettei sellainen Japanissa ole mahdollista nykyisten maan lakien mukaan.

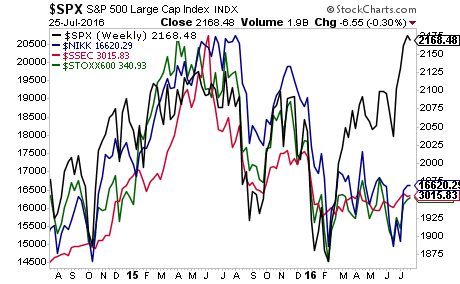

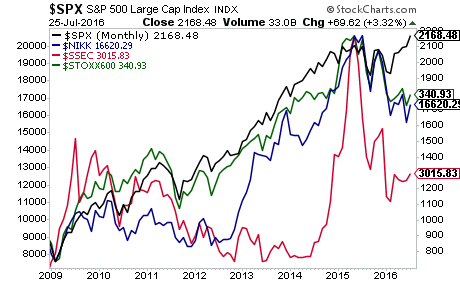

24.7.2016 Osakkeet kaikkialla maailmassa USA:ta lukuunottamatta ovat olleet yli vuoden selkeästi laskutrendissä kuten alla olevassa kuvasta näkyy. Siinä on nähtävissä USA:n (musta), Japanin (sininen), Kiinan (punainen) ja Euroopan tärkeimpiä osakeindeksejä. Amerikkalaisia osakkeita odottaa melkoinen korjausliike.

Vain USA:n osakeindeksit ovat pitäneet pintansa viimeisen vuoden.

Osakkeiden nousut on toistaiseksi noustu USA:n osakkeita lukuunottamatta.

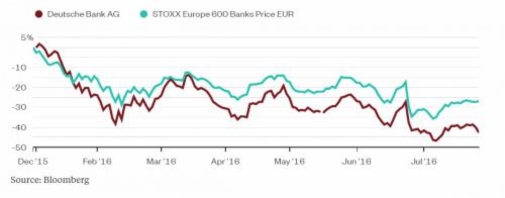

Deutsche Bankin osake on heikentynyt rajusti verrattuna pankkiosakkeisiin keskimäärin.

27.7.2016 Deutche Bankin tänään ulos tullut tulosjulkistus oli synkkää luettavaa. Pankin tulos putosi 98% vuodenta kaisesta ja Bloombergin mukaan pahin on vielä tulossa. Pankin osakkeiden arvo jatkaa jyrkkää alamäkeään kohti arvoa nolla.

Rikollisuuteen taipuvaisen pankin rahat hupenevat oikeudenkäyntikuluihin ja tämä lisäksi kaikki pankin ydintoiminnat kärsivät huonosta tuloksesta. Näin pankki on vuonna 2016 yksi pankkisektorin heikoimmin menestyvistä. Sen osake tänä vuonna pudonnut 45 % kun pankkialan indeksi STOXX 600 on tippunut 'vain' 27 %.

Matalat korot ja Euroopassa jatkuva taloudellinen epävarmuus eivät lupaa DB:n tulevaisuudelle hyvää. Pankki on tänä vuonna tehnyt voimakkaita uudelleen järjestelyitä. Siitä huolimatta huolimatta kustannusten suhde tuloihin on pysynyt hälyyttävän korkealla (91 %). Pankki on vähentänyt työvoiman määrää, joka on tällä hetkellä 101 307 tuhatta, kun se oli vielä maaliskuun lopulla noin 138 000.

DB:n ehkä suurin ongelman on pankin tase. Morgan Stanley analyytikot ovat laskeneet, että DB:llä on 9 miljardin euron pääomaaukko täytyy saada täytetyksi vuoteen 2018 mennessä.

Kun Euroopan pankkiviranomainen EBA julistaa stressitestinsä tulokset perjantaina illalla, voi tulos paljastaa useita merkittäviä aukkoja monen eurooppalaisen suurpankin taseissa.

28.7.2016 Monet niistä, jotka seuraavat Euroopan pankkitilannetta, ovat huolissaan siitä, että suoriutuuko maailman vanhin pankki italialainen Monte dei Paschi di Siena (MPS) pankkien stressitestistä huomennna. Pankki saa huomennna yksityisen 5 miljardin euron pelastuspaketin, jonka toivotaan auttavan pankkia selviytymään testistä. Jos pankki ei selviydy, on suuri uhka, että Italian pankit ovat kiinni maanantaina.

Mitä auttaa Euroopan pankkeja selviytyykö MPS? Jos koko pankkijärjestelmän vakaus riippuu MPS:n suhteellisen pienestä 5 miljardin bailout-rahasta, täytyy takana olla huomattavan paljon suuremmat ongelmat. Näissä ongelmissa ei MPS:n pelastaminen juuri vaikuta sitä eikä tätä.

MPS:n jälkeen onkin jo seuraavana potentiaalisen stressitestin epäonnistujana jonossa Deutche Bank (DB).

Jos MPS ei saa pelastupakettia ja koko Italian pankkijärjestelmä ajautuu kriisiin, on myös DB ongelmissa. DB:llä on nimittäin 12 miljardin edestä Italian velkakirjoja ja muita sijoutuksia ja ennenkaikkea näistä riippuvia johdannaisia.

DB:n 70 000 miljardin sijoutukset johdannaismarkkinoilla on talouden ydinpommilataus vailla vertaa.

29.7.2016 Euroopan pankkien stressitestitulokset ovat tulleet. Tulos oli odotettua parempi ja ainoastaan italialainen Monte Pashi pankki epäonnistui testissä. Pankin saama pienehkö pelastuspaketti tuskin kantaa pitkälle.

Kaikesta tiedotusvälineissä julkaistuista positiivisuudesta huolimatta herää epäilys, että testi olis suunniteltu niin, että luottamus talouteen säilyisi. Luottamuksen katoaminen on suuri uhka pankkijärjestelmää ja Euroopan taloudellista tulevaisuutta kohtaan.

Keskimäärin tulokset stressitestissä olivat odotettua parempia, koska huonoimmat Euroopan pankit, joita on Kreikassa, Portugalissa ja Kyproksessa oli jätetty pois. On merkillistä, että nyt testattiin vain 51 pankkia, kun viimeksi testattiin sentään 123 pankkia.

Testissä ei lainkaan huomioitu Brexitin vaikutusta EU:n bruttokansantuotteeseen eikä myöskään negatiivisten korkojen vaikutusta. Jos nämä asiat olisi huomioitu ainakin Deutche Bank, RBS, SocGen, Commersbank ja Barclays olisivat joko epäonnistuneet tai olleet lähellä epäonnistumista testissä. DB on viime aikoina nimenomaan varoitellut Euroopan keskuspankkia negativiisten korkojen uhkaavan pankin vakavaraisuutta.

Saa nähdä maanantaina yrittääkö 'iso raha' saada kaiken mahdollisen irti Monte Pashi pankista. Jos näin käy pankki todennäköisesti estää suuret nostot pankista.

Riskit ovat kasvaneet Euroopan pankkijärjestelmässä. Pian käydään eri puolilla Eurooppaa kilpailua siitä, kuka saa vetää viimeisen rahat pankkiautomaateista.